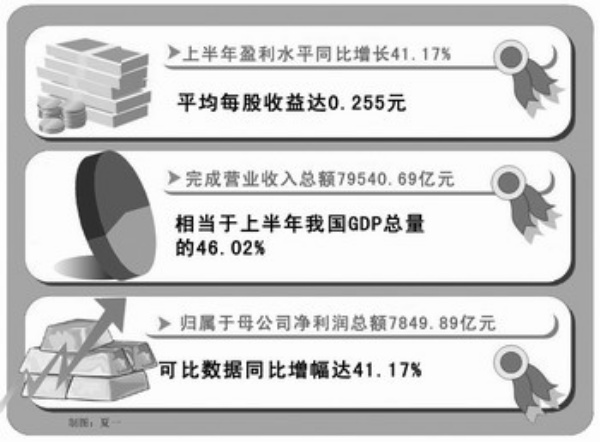

截至8月31日,上市公司2010年半年报披露工作全部结束。根据对沪深两市1947家上市公司半年报的初步统计,上市公司上半年盈利水平较2009年同比增长41.17%,平均每股收益达0.255元。整体延续了今年一季度良好的经营态势, 数据显示,1947家上市公司1至6月完成营业收入总额79540.69亿元,相当于上半年我国GDP总量的46.02%。可比样本完成营业收入79146.2亿元,同比增长42.23%。这批公司实现归属于母公司净利润总额7849.89亿元,可比数据同比增幅达41.17%。与此同时,所有公司经营性现金流量达16184.53亿元,可比数据同比增长93.18%;但非金融类公司经营性现金流出现下滑,可比数据同比下滑幅度达50.01%。另外,上市公司投资收益出现下滑,同比降16.21%,这从另一个侧面反映出业绩增长更多源于主营业务。

半年报的数据显示,1947家上市公司中有1700家盈利,247家亏损,亏损面同比下降5%。上市公司上半年平均每股收益0.255元,可比样本平均每股收益0.264元,同比增长32.24%;平均净资产收益率8.02%,可比数据同比增长1.09%;每股经营性现金流0.53元,同比增长111.77%。

关 注

机构投资者方向初显

通过对半年报的数据分析发现,社保基金、保险资金、私募基金等机构投资者的投资风格不尽相同。

半年报数据显示,截至今年6月30日,社保基金各投资组合在二季度对80只个股进行加仓,同时减仓73只个股,调仓过程中,大消费类个股成为主要购入对象。社保基金共持有10只半年报亏损的股票,其中二季度新入驻3只,除天润发展属于转持外,昌九生化和华东电脑均为二季度买入,其余6只基本保持着一季度的仓位,分别是华菱钢铁、创兴置业、*ST鑫新、太工天成、芜湖港和罗平锌电。

截至6月末,共有377家上市公司的半年报披露有保险资金进入,比一季度增加115家,其中食品、医药、酒类、零售等板块较受保险资金的青睐。

此外,从上市公司半年报所披露的股东名单中发现,除重阳系私募重点投资宝钢股份等大蓝筹外,其他私募投资品种多集中于股本小但成长性良好的中小企业,如以新技术、新能源为代表的新兴产业。

随着2010年上市公司半年报披露工作结束,市场又将投资焦点对准了有可能在本月出现的三季报行情。数据显示,截至9月3日,沪深股市已有732家上市公司对前三季度业绩作出预告,其中发布预喜公告的上市公司为554家,占比达75.68%,发布预亏的上市公司为170家,目前有8家上市公司尚不确定业绩。在预喜的554家上市公司中,预增的有201家、略增的有196家、续盈的有87家、扭亏的有70家。

数据显示,部分业绩预增上市公司在今年二季度就受到了机构投资者的青睐。如报喜鸟二季度末的基金持股比例达到81.1%。另外,东山精密和海康威视这两只业绩预增的次新股,今年二季度末的基金持有比例也分别高达63.12%和58.86%。同时,华芳纺织等“扭亏”个股也在二季度获得机构的增仓。

主 板

强周期行业估值处于低位

消费行业投资时代已来临

统计显示,上证50指标股公司上半年完成归属于母公司净利润总额5546.06亿元,占全部公司净利润的70.65%。此外,沪深300指标股公司上半年完成净利润6912.65亿元,占全部公司净利润的88.06%。大盘蓝筹股公司再度显示中流砥柱的本色。

半年报显示,钢铁、有色金属和采掘行业(申银万国行业分类标准)归属于母公司的净利润合计分别为200.2亿元、104.6亿元和1054.0403亿元,同比分别增长379.66%、574.01%和29.12%。与去年同期相比,今年上半年钢铁、有色金属和采掘行业实现了业绩的显著提升,特别是钢铁和采掘行业二季度的业绩较一季度继续改善。从驱动因素来看,需求上升成为企业盈利好转的主要动力。

中证证券研究所李波认为,今年上半年钢铁、有色金属、采掘等强周期行业实现了业绩的同比大幅提升,需求上升成为企业盈利好转的主要动力。目前三大板块的估值处于历史底部,具备一定的安全边际,不过股价的趋势性机会还需等待基本面的显著好转。

数据显示,目前强周期板块的估值普遍较低,在申万23个一级行业指数中,金融服务、采掘、黑色金属板块的市盈率最低,不到20倍。纵向来看,有色金属、钢铁和采掘行业目前的估值水平也处于历史低位。不过,从相对A股的估值溢价来看,有色金属当前的溢价率为230%,高于理论上限195%,这主要缘于2009年以来估值溢价的大幅提升。采掘板块相对A股的估值溢价率为89%,接近历史均值93%,处于合理偏低水平。

李波认为,强周期行业的估值较低,股价存在一定的反弹动能。不过,趋势性上涨的机会仍需等待基本面的改善。如果出现下游需求显著改善等因素,那么强周期板块将可能出现阶段性投资机会。

此外,我国的餐饮企业和美国的差距较大,因此,如果以餐饮行业为缩影分析整个消费行业趋势,那么,我国的消费行业将进入一个超高速发展阶段,其中蕴藏着不少的投资机会。

资料显示,麦当劳在美国的餐厅数量超过15000家,销售额超过200亿美元,其市值在800亿美元左右;味千拉面在我国的餐厅数量约为460家,销售额约为6000万美元,其市值在13亿美元左右。麦当劳和味千拉面的销售额差距为333倍,市值差距为62倍。

上海利可投资总监潘玮杰认为,在我国消费高速增长的黄金周期里,要想把握住高速增长的公司,最需要考虑的是三个问题:一是这家公司的产品是否能标准化;二是这家公司的产品是否可以无限消费;三是这家公司本身是否具有高速增长的管理能力。如果按照这三个问题去思考,目前市值最大的白酒行业并不是最好的选择,而饮料、饼干、快速冷冻食品、连锁餐饮、零售百货、玩具、厨房用具以及啤酒、服装、运动器械、医疗和医药等行业具有相对较大的投资机会。

创 业 板

业绩分化现象进一步加剧

将迎来大量的限售股解禁

据半年报统计,中小企业板上市公司净利润同比增长四成以上,创业板上市公司净利润同比增幅约两成半。与此同时,中小板、创业板公司业绩分化现象进一步加剧。

半年报显示,113家创业板公司上半年合计营收达199.75亿元,净利润32.43亿元。剔除8家无可比数据的公司后,其余105家创业板公司合计营业总收入和净利润同比分别增长了28.16%和25.63%。

在105家创业板公司中,净利润同比增幅最大的是超图软件,为293.6%,位居第二的是双林股份,为207.55%,排在双林股份之后的依次为国民技术、新大新材、万邦达、达刚路机、中瑞思创等,净利润增幅均在100%—200%。

另外,在有可比数据的105家创业板公司中,有22家净利润同比下滑。净利润降幅最大的3家公司为宝德股份、华平股份和南都电源,净利润分别同比下滑82.07%、76.60%和69.48%。相比于上市前的辉煌,部分公司业绩下滑明显。这些公司未来能否出奇制胜,再续辉煌,还需要时间来检验。

值得注意的是,相比一季度不足5000万股的投资量,基金在二季度明显加大了对创业板的投资力度。统计显示,在今年6月30日之前上市的90只个股中,基金共出现在62只个股前十大流通股东之中,合计持股数量达到2.47亿股,持股市值约为105.76亿元。从持仓股数还是持仓市值来看,神州泰岳、华谊兄弟和碧水源3家公司成为最受基金公司追捧的创业板个股。

市场人士认为,虽然一方面是创业板、中小板业绩增长出现分化,一方面是机构二季度依然看好,但考虑到创业板按照上半年业绩和最新股价估算的市盈率高达约70倍,高成长的特征目前并不明显,而年内又将迎来限售股解禁高潮,很多公司股价面临下行压力。届时机构的行为方能显示其是否真正看好创业板。

根据深交所关于创业板首发原股东限售股流通的规定,上市前半年进入的投资者和公司其他原股东持有的股票限售期为一年。2009年10月30日首批创业板28家公司挂牌,照此推算,从2010年11月开始,创业板将迎来大量的限售股解禁。

据市场人士测算,今年11月将有共计12.23亿股创业板限售股解禁。这些解禁股份主要是公司IPO时原股东持有的限售股份,合计达到11.99亿股。另外,12月份还将有2.3亿股限售股解禁。业内人士认为,按照解禁股数所需要的换手率测算,乐普医疗、立思辰、华谊兄弟、吉峰农机等公司的股价可能将受到较大的减持力度冲击。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航