除了自身积极践行“低碳金融”这一理念外,商业银行也通过发展电子银行业务呼吁客户参与其中。此外,他们还通过提供优质、高效、专业的金融服务,为绿色环保企业创造了更多的价值,全面助力低碳经济发展。

网上银行、手机银行、电话银行……当我们在享受便捷的服务时,已经在不知不觉中和商业银行一起加入了“低碳金融”队伍,为发展低碳经济贡献力量

将“环保名片”随身携带

听说现在农行能办理“金穗环保信用卡”?在中国农业银行陶然亭支行营业大厅内,农行客户李婷好奇地向大堂经理咨询。“您说的是我们和中华环保联合会一起推出的信用卡吧?这是国内首张环保主题贷记卡,一张能带给你绿色生活的‘环保名片’。”大堂经理告诉李婷。

在大堂经理的指引下,李婷索要了一张“金穗环保信用卡”申请表,认真地填写起来。这不仅是一张具有透支功能的普通信用卡,它的特点在于卡片是利用环保新型可降解材料制成,安全、绿色、无污染,旨在倡导持卡人在刷卡的同时能更加注重健康、可持续发展的生活方式。“在您成功领取信用卡后,农行还将不定期向您寄送环保生活宣传手册!”大堂经理一边说一边领着李婷前往柜台提交申请表。

像李婷一样,银行所提供的服务与大家的生活密切相关,当我们在选择服务时,可以从银行领取的“环保名片”种类繁多。学会使用手机银行、网上银行便是其一,在使用电子银行的过程中,不知不觉就减少了大量对资源的耗费,这些点滴汇聚起来,数据还颇为惊人。

据中国银联湖北省分公司负责人汪博介绍,目前湖北省信用卡总数862万张左右。即使“睡眠卡”占到五成,经常使用的信用卡也有400万张左右。如果银行每月向每位信用卡用户邮寄A4纸大小的纸质对账单两张,那么湖北省400万张左右的信用卡一年就要使用9000多万张对账单,一棵20年的大树能生产3000张A4纸,这相当于消耗了3万多棵大树。

发送信用卡电子对账单,提倡使用电子银行,发售网银渠道销售的低碳理财产品……当商业银行纷纷践行“低碳金融”时,消费者更应当有的放矢地选择服务,将“环保名片”随身携带。

开展多样化的“低碳金融”服务

2010年3月27日20时30分,随着电闸被迅速拉下,瞬间,兴业银行位于福建省福州市湖东路的总部大楼楼顶巨大的四面灯箱广告一片漆黑,同时熄灯的还有大楼内所有兴业银行的办公室和位于底层的营业部。与此同时,兴业银行分布在全国的500多家经营机构和2万多名员工也加入了“地球一小时”公益环保行动,用简单而直接的熄灯举动支持节能减排,倡导低碳生活。

“地球一小时”活动是世界自然基金会(WWF)2007年在悉尼发起的一项公益环保活动,倡议个人、社区、企业和政府在每年3月份最后一个星期六的20:30至21:30熄灯一小时,以此呼吁全球民众节约使用能源,关注气候变化,保护我们赖以生存的环境。2010年兴业银行决定加入“地球一小时”活动,旨在呼吁广大员工和客户提升关注环境和气候问题、爱护地球的意识与行动力,以环保、低碳的行为方式支持社会、经济、环境的可持续发展。

除了兴业银行外,包括中国工商银行、中国建设银行在内的多家银行都身体力行,加入了“低碳银行”的队伍。据工行信贷管理部高级经理郑冲介绍,工行在信贷业务管理过程中,充分考虑贷款项目碳排放总量,加大了对高碳技术改造项目的信贷支持力度。建行福建省泉州分行在发展信贷业务时,首先坚持政策先行,将信贷业务与当地经济和生态环境协调发展作为重要信贷政策,逐步形成有利于节约资源、降低消耗、增加效益、改善环境的信贷增长模式。

银行是掌握金融资源配置、利益牵涉主体众多的特殊主体。因此,商业银行更应该成为践行绿色信贷、支持节能减排的“排头兵”,并凭借其广泛的社会影响力和客户资源带动更多企业和个人参与其中。

打造名副其实的“低碳银行”

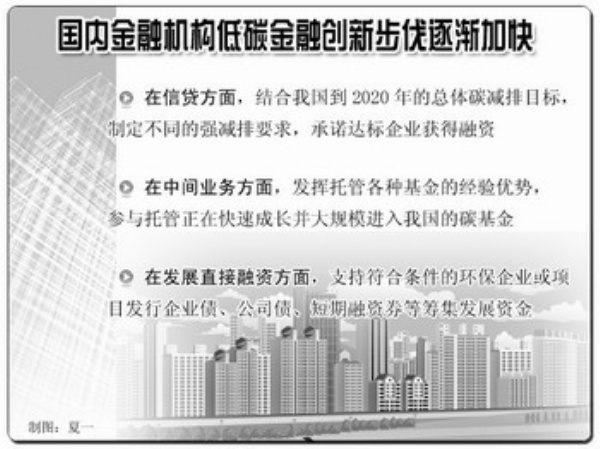

在“低碳”、“环保”成为流行词语时,低碳经济也进入了金融从业者的视野,商业银行通过积极参与碳排放权现货及期货市场交易、创新低碳金融产品等模式,逐渐找到了发展“低碳金融”的新渠道。

目前我国的碳排放权现货交易和未来碳排放权期货交易,可以提高我国碳资源定价影响力,建立符合国内需求、对接国际规则的碳市场交易体系。商业银行可以积极介入该市场,促进交易规模的迅速扩大。同时,商业银行还可以提供与碳排放权交易相关的诸如碳信用的登记、托管、结算和清算工作等服务。对此,浦发银行公司及投资银行总部副总经理杨斌建议大力发展国内的碳排放权的交易平台,积极推动排放权的快速发展。

创新产品推广低碳信贷模式化。开拓多类型的低碳融资渠道和方式,是当前低碳经济必须要配套的金融服务。由于低碳产业发展的历史比较短,商业模式也比较新,因此除了银行传统的金融融资以外,需要大力开拓多类型的融资渠道和融资方式。商业银行可以做好两个方面的工作:一个是创新产品,除了最基本的信贷融资,还要创新碳排放权的远期和期货交易。二是推广模式化,现阶段碳金融的风险比较高,银行业可以利用抱团取暖等方式,达到收益规模的递增和风险规模的递减。

此外,商业银行还应当对中小节能环保企业融资给予政策扶持。近年来,绿色产业当中一大批的中小企业快速发展,商业银行已经充分地认识到这个领域的广阔前景并在该领域开展了多项有针对性的金融服务。相对于传统产业,节能环保企业的发展涉及了大量的新兴技术,商业模式也非常新颖和独特,银行在对这类企业提供服务时,必然会面临一定的风险。对此,监管部门应当出台相关政策予以支持,比如说对于银行开展低碳金融给予税收的优惠,在风险资产占有方面给予一些政策倾斜,多措并举支持“低碳金融”发展。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航