我国巨大的人口基数造就了巨大的医疗市场。城镇化、人口老龄化、收入分配体制改革、医药卫生体制改革等因素的综合作用推动了我国医药市场需求上升。资料显示,我国医药行业的发展超过预期。按规模排序2005年全球排名第9位,而2009年已经排到第5位,预计2020年我国将成为全球第二大医药消费国。

在资本市场,医药板块一直作为防御型产品进行投资配置,但数据显示,今年前4个月申万医药生物指数强势上扬,累计涨幅达11.18%,而同期A股市场下跌12.40%,成为表现最好的板块。申银万国分析师表示,医药仍是消费领城中最好的行业之一,其中一些有潜力快速成长的公司,经过调整后已具备很好的中长期投资价值。

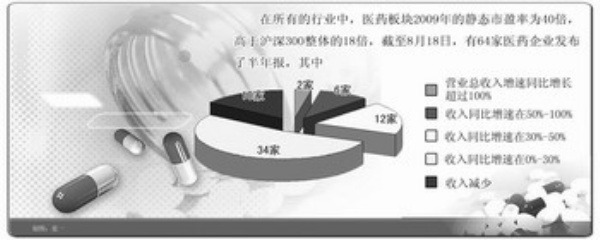

统计显示,截至8月18日,有64家医药企业发布了半年报,营业总收入增速同比增长超过100%有华兰生物和海普瑞两家,收入同比增速在50%—100%有6家,30%—50%的有12家,0%—30%的有34家,收入减少的有10家。归属母公司净利润同比增速超过100%有10家,50%—100%的有6家,30%—50%的有20家,0%—30%的有16家,增速为负的有12家。总体来看,半年报的业绩还是不错的,没有预期中的价格管理办法带来的企业业绩大幅下降,也缓解了医药板块的高估值。

据第一创业证券研究所统计,在所有的行业中,医药板块2009年的静态市盈率为40倍,高于沪深300整体的18倍,在所有行业中排名第9位。医药各子行业中,化学原料药为29倍、生物制品制造业为32倍、化学制剂为42倍、医疗器械为62倍、医药商业为64倍、中药为47倍、医疗服务为107倍。

医药行业稳定而快速增长的特性使投资者愿意给它一个溢价,作为对医药板块估值的一个重要指标,截止到2010年7月30日,这个溢价率为93%,近乎历史最高值115%。但是医药对沪深300指数的溢价率已经超过122%。

云南白药 业绩有望持续增长

云南白药的半年报显示,营业收入45亿元,归属于母公司所有者净利润43亿元,基本每股收益0.81元。2010年上半年,公司实现营业收入较上年同期净增9.5亿元,增幅为26.74%,其中销售额超过亿元的自产产品达到6个;归属于上市公司股东的净利润4.31亿元,较上年同期增长61.95%;利润的增长幅度高于销售收入的增长幅度,利润的快速提升得益于销售的有效增长和成本、费用的合理控制;集团2010年上半年的营业利润率为11.28%,比上年同期的8.73%上升了2.55个百分点。

中信证券认为,目前公司中药材提取等前期厂房已启动搬迁准备工作,整体搬迁对公司是一个产业升级、资源整合及重塑品牌形象的机遇。此外,公司直接控股股东白药控股明确定位于资本运营,也是云南省医药产业整合的平台,上市公司未来发展有望内外兼修。维持对公司2010年—2012年每股收益1.33元、1.70元、2.23元的盈利预测,对应动态市盈率为42倍、33倍、25倍。看好公司的品牌优势、团队素质及清晰的战略。

申银万国证券认为,丽江、文山和健康产品公司收入增长超过100%,大理公司和电子商务公司收入增长超过50%。各子公司股权关系理顺及母公司产能严重不足,子公司专注于白药系列委托加工,收入利润均大幅增长。上调公司2010年—2012年每股收益至1.39元、1.81元、2.35元。

中金公司认为,通过并购纳入新的传统药产品,并介入上游药材生产,控制原料和提高盈利能力;有望借助基本药物目录机遇,扩大核心产品和普药市场。维持2010年、2011年的业绩预期1.29元和1.67元。

华泰证券认为,公司业绩大幅增长主要依赖于白药牙膏的快速增长。透皮产品系列由于2009年来累计的提价幅度在70%—80%之间。因为提价较高,有渠道囤货因素,实际销量不及去年同期。但销售仍有约30%左右的增长,预计明年有望实现销量增长。预计2010—2012年每股收益为1.19元、1.63元、2.25元,对应8月20日收盘价56.393元计算,对应的动态市盈率为44倍、35倍、27倍。随着公司新产业基地建设和向健康产业进军,公司未来仍有望保持持续增长。

招商证券认为,白药牙膏市场占有率有望进入前3位置。公司与国外合作开发药妆产品,未来药妆有望成为公司另一增长点;凭借白药牙膏的成功经验,沐浴露也有望成为其增长点。随着基础药补贴的落实以及覆盖面的扩大,作为基药品种的白药散剂、酊剂、气雾剂均有望实现较快增长。预计2010年至2012年净利润同比分别增长46%、42%和30%,实现每股收益为1.27元、1.8元、2.34元。

东阿阿胶 价值回归工程显效

密集的产品提价给东阿阿胶带来了丰厚的回报。东阿阿胶半年报显示,公司上半年净利润为3.05亿元,同比大增92.12%。该公司上半年实现营业收入12.44亿元,同比增长36.50%。基本每股收益0.47元。

对于净利润大增的原因,市场人士普遍认为,价格变动才是推动利润大幅增长的主要原因。从去年初以来,东阿阿胶已经5次上调阿胶块的出厂价,仅今年上半年就进行了3次调价,过去5个月累计提价幅度高达38%,阿胶块的出厂价从去年的393元/公斤飙升至542元/公斤。原材料紧缺仍旧是阿胶行业必须面对的问题。业内人士预计,未来原材料价格将呈现持续上升的趋势,下半年东阿阿胶仍有提价预期。

公司总经理秦玉峰表示,近两年阿胶价值回归工程效果显现,行业和品牌影响力不断提升。公司将优化市场结构,实现非处方药市场、医院和药店三足鼎立的市场局面。要加强市场开拓,加大主导产品之一的复方阿胶浆的销量。此外,抓好东阿阿胶连锁和养颜养生馆新商业模式的建立,在北京、上海、广州、济南建4家旗舰店。

据了解,公司拟以自有资金出资3亿元成立投资公司,并将以投资公司为平台进行中药滋补、保健品等企业的股权收购、整合,同时对自有资金进行保值和增值。

天士力 筹备进军西方市场

天士力半年报显示,上半年营业总收入21.48亿元,同比增长16.95%;归属于母公司所有的净利润1.96亿元,同比增长41.89%;每股收益0.4元,每股净资产4.14元。

国信证券认为,复方丹参滴丸在FDA(美国食品和药品监督管理局)的二期临床试验取得良好结果,将会进一步激发国内市场的潜力。复方丹参滴丸主要用于冠心病、心绞痛等心脑血管疾病的治疗。2009年复方丹参滴丸销售额为14.6亿元,已连续9年销售额超过10亿元。

据天士力董事长闫希军介绍,三期临床试验将于2011年上半年正式展开,投资约2亿至3亿元,天士力未来两年内将在全球寻找50至70个临床试验中心。如果顺利通过FDA三期临床试验,则意味着复方丹参滴丸有望成为首例通过FDA批准上市的中药产品。

国信证券认为,天士力预计2010年至2012年业绩增速分别为30%、28%、28%。海通证券、长江证券等券商的研究报告认为,2010年和2011年的每股收益将在0.81元—0.85元,1.01元—1.10元之间。

达安基因 成为细分行业龙头

达安基因半年报显示,公司实现营业收入1.7亿元,同比增长21.56%;营业利润2461.04万元,同比增长13.82%;归属于母公司净利润2538.13万元,同比增长19.12%;摊薄后每股收益0.09元,同比增长28.57%。

从半年报看,公司基因诊断试剂、仪器销售、检测服务三大主营业务收入分别同比增长12.73%、39.65%、36.97%。其中检测服务收入增长明显,主要是公司临检中心改换了经营模式,采取租赁模式以减少初期投资,目前已进入盈利周期,初步预测未来还将会持续30%左右的增长速度。

目前,核酸诊断试剂已成为公司的主要产品,其5大系列占营业收入的60%左右,市场份额在65%左右。另外,公司在巩固核酸诊断试剂领先地位的同时,还涉足临床检验、食品安全检验等下游应用领域,初步实现了诊断领域的上下游一体化,协同作用明显。

此外,公司研发投入比例一直保持营业收入的8%左右,且研发成果显著。报告期内,公司新产品甲型H1N1流感病毒核酸检测试剂盒(PCR—荧光探针法)被确认为国家重点新产品。这是继2001年乙型肝炎病毒核酸扩增(PCR)荧光检测试剂盒、2004年新型冠状病毒核酸扩增(PCR)荧光检测试剂盒两度成为国家重点新产品后,第三次获此殊荣。该产品将成为核酸检测系列产品中又一个利润增长点。

同时,血筛市场与食品检测将成为公司未来两大看点。血筛市场可能在未来1—2年之内全面启动,届时PCR检测将代替酶免检测成主要的检测手段,而达安基因拥有目前国内最先进的PCR检测技术,有望在未来获得部分市场份额。另外在食品检测领域,达安基因公司拥有国内最强的食品检测技术,而且是目前惟一一家食品检测公司。

天相投顾认为,预计公司2010年—2012年每股收益为0.21元、0.30元、0.39元,根据对应动态市盈率为69倍、49倍、38倍。

业内人士表示,投资者投资医药板块可关注四类企业:一是受益于医改政策、产品能实现销售放量的企业;二是受益于集中度提高的大型医药商业企业;三是高成长企业;四是具备业绩改善预期的企业。从短期看,传统的化学制药仍占据市场主要份额;但是从长期看,受市场需求导向、产业转型以及研发创新等力量的推动,创新药物(尤其是生物制药)、医疗器械、医疗服务等领域将会迎来长远发展机遇。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航