虽然希腊主权债务危机带来的影响还没完全消除,但欧盟27国和欧元区16国二季度经济双双出现增长,并好于预期,显示出了复苏迹象。不过,随着欧盟成员国纷纷出台财政紧缩政策,欧盟将进入到一个相对较长的财政紧缩周期,因此欧盟经济增长前景难言乐观,实现真正复苏并非易事。

成员国经济增长情况差异大

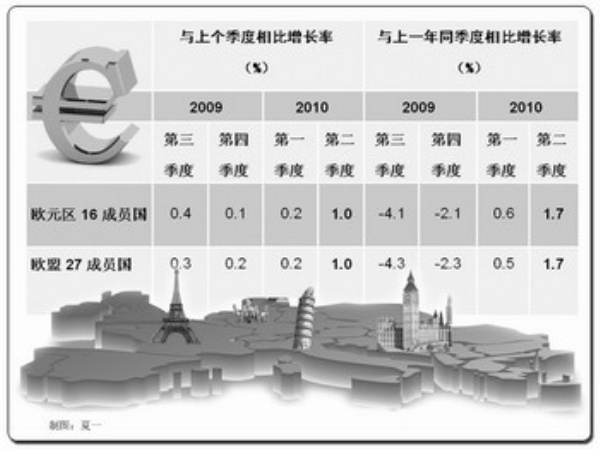

欧盟统计局日前公布的数据显示,欧盟27国和欧元区16国今年第二季度国内生产总值环比增长1%,同比增长1.7%,创下4年来最大季度增幅。

统计数字显示,欧盟第二季度经济增速加快主要得益于德国(德国在第二季度对欧盟经济增长的贡献率高达三分之二)。德国第二季度国内生产总值环比增长2.2%,同比增长3.7%,远高于经济学家预计的1.4%的增幅。相比之下,希腊因主权债务危机而被迫最早实施紧缩财政政策,从而导致其第二季度国内生产总值下降1.5%,同比下降3.5%,是欧元区惟一出现负增长的成员国。不过,总的看来,欧盟大多数成员国的经济都保持了缓慢增长,法国、意大利和西班牙第二季度国内生产总值分别环比增长0.6%、0.4%和0.2%,同比分别增长1.7%、1.1%和—0.2%。

欧盟统计局的数据充分表明,成员国的经济增长速度正在出现两极分化态势。在德国、荷兰、比利时、奥地利等国经济保持增长的同时,希腊、西班牙等受主权债务危机冲击的欧盟成员国有可能在经济负增长的轨道上继续下滑,这将进一步加大欧洲央行通过货币政策来促进经济稳定增长的难度。本来,在欧盟步入财政紧缩周期之后,宽松货币政策也许可以成为刺激经济增长的主要政策工具之一。然而,欧元区利率目前为1%,已经处于很低水平,利率下调的空间非常有限。此外,能源、大宗商品价格近期居高不下,再加上希腊主权债务危机迫使欧洲央行为金融系统注入更多的流动性,从而导致欧盟通货膨胀压力开始显现。欧盟统计局8月16日公布的数据显示,欧元区和欧盟今年7月的通货膨胀率分别上升至1.7%和2.1%,为1年半以来的最高水平,而欧洲央行提出的通胀率警戒线上限为2%。如果欧元区通胀压力今后继续加大,欧洲央行今后很可能会为控制通胀压力而提高利率,这对经济状况不佳的希腊等南欧诸国来说显然不是理想的政策选择。

紧缩政策将制约欧盟经济复苏

希腊主权债务危机一度重挫欧元和欧洲股市,欧元区也面临了最为严峻的考验。为了防止债务危机进一步蔓延,欧盟与国际货币基金组织先后出台了1100亿欧元的希腊救助机制和7500亿欧元的欧洲稳定机制,以向希腊及其他受主权债务危机冲击的成员国施以援手。

然而,欧盟意识到,希腊及部分成员国政府财政赤字过高是引发主权债务危机的根源,因此提供救助资金只能暂缓燃眉之急,不能从根本上解决问题。要想阻止主权债务危机蔓延和恢复市场信心,就必须解决欧盟成员国的严重财政赤字问题。国际金融危机爆发之后,欧盟成员国为应对危机实施了刺激性财政政策,与此同时,财政收入却因经济形势不佳而持续减少,从而使本来就债台高筑的部分成员国财政状况进一步恶化,政府财政赤字水平大幅上涨,如希腊的财政赤字在国内生产总值中所占比重在2009年年底已经超过13%,远远高于欧盟《稳定与增长公约》规定的3%。

欧洲主权债务危机暴露出欧盟部分成员国长期推行的“高福利、高赤字、低增长”的经济发展模式存在着的问题。因此,从“入不敷出”到“开源节流”实现可持续发展是欧盟经济未来发展模式的战略转变。为此,欧盟已对一些财政赤字严重超标的成员国采取纪律行动,要求这些成员国限期将财政赤字在国内生产总值中所占比重控制在一定的范围之内。

自今年5月以来,欧盟成员国政府纷纷宣布了各自的紧缩计划:希腊与欧盟及国际货币基金组织达成协议,同意在今后3年内削减300亿欧元的财政支出;意大利宣布了压缩240亿欧元财政开支的预算方案,计划到2011年将财政赤字在国内生产总值中所占比重降到3.9%,到2012年降到2.7%,同时搁置造价61亿欧元的西西里大桥建设计划;西班牙政府提出了在今后2年内压缩150亿欧元财政开支的紧缩方案;法国政府宣布在今后3年中削减450亿欧元的公共开支;德国政府宣布在今后4年内将削减财政开支816亿欧元;英国通过了大幅削减财政开支的《紧急预算案》,计划在5年内将财政赤字占国内生产总值的比重由11.4%降至1%。

统计数字显示,欧盟27个成员国2009年财政赤字和公共债务在国内生产总值中所占比重分别为6.8%和73.6%。这就意味着欧盟成员国要想将财政赤字和公共债务的比重降到《稳定与增长公约》规定的标准,仍需大幅压缩财政支出和增加税收,欧盟成员国将因此进入一个相对较长的财政紧缩周期,对本来复苏尚未稳固的欧盟经济无疑将产生制约作用。

此外,欧盟失业率居高不下是制约欧盟经济复苏的另一大重要因素。最新统计数据显示,欧元区16国今年6月的失业率为10%,是自1998年8月以来的最高水平。这也是欧元区失业率连续4个月一直维持在10%。今年6月,欧盟年轻人(25岁以下)的失业率为20.3%,远远高于欧盟平均水平。在西班牙和爱沙尼亚,年轻人的失业率分别高达40.3%和39.8%,大量的失业人数意味着消费者整体收入下降,从而直接影响到欧盟市场的消费需求。在经济形势未见明显好转,失业状况难以改善的趋势影响下,欧盟企业既不愿也不敢增加投资扩大产能,消费者也是捂紧钱袋,不敢轻易放手消费,消费需求受到了明显制约,市场销售业绩持续处于低迷状态。由此可见,欧盟失业率居高不下必然会影响到区内的消费需求和工商企业信心,从而拖累欧盟经济的复苏进程。

瑞银集团:长期而言欧元区或重组

据新华社北京电 瑞银集团日前发布一份名为《欧元的未来》的研究报告。报告认为,信贷危机和经济衰退令欧元信誉严重受损。许多欧洲国家的财政赤字和公共债务飙升。虽然未来3至5年欧洲的决策者将竭力维持欧元区统一,但长期看欧元区可能需要重组。这意味着为了欧元区的生存,某些国家可能不得不退出这个单一货币区。

瑞银报告还提及,不能完全排除欧元区意外迅速解体的可能性,尽管这种可能性不大。投资者已经在担心欧元区成员之间的巨大差异可能导致这个货币联盟解体。瑞银认为,欧元区按照经济基本面基本可以分为相反的两大阵营:边缘国家和核心国家。边缘国家的竞争力日益下降,因为债务融资成本持续上升、转移支付收入减少、贸易逆差持续扩大。相反,核心国家在国际市场中有很强的竞争力,经常账户有盈余。

瑞银认为,结构性和基本面因素是导致欧元区内部发展不平衡的原因,因此不能通过临时救助计划或财政紧缩措施得到解决。除非欧元区以某种方式达成再平衡,否则未来可能面临更多问题。这份报告谈到,欧元区正处在一个十字路口。在欧元问世之前,压低本国货币的名义汇率是首选的解决方案。然而,在单一货币的框架内这种办法行不通。理论上,欧洲进一步一体化可能解决问题,比如将财政政策相互协调甚或建立财政联邦。然而,这在政治上不可行。惟一的出路是透过政府削减支出,提高工资和物价以及增税以致货币真正贬值。瑞银认为,长远来说,核心国家和边缘国家都可能会考虑离开欧元区。有趣而有争议的是,德国似乎是最应该退出欧元区的成员国。德国经济以出口为导向,注重提高经济竞争力、财政上洁身自好,主导欧元区的利率政策,而边缘国家的经济形势则不容乐观。然而,政治考虑一直主导着欧元区,其对维系欧元区的影响力不容忽视。值得注意的是,如果有一个或多个国家采取有系统规划的方式退出欧元区,对于欧元、欧元区的经济增长以及政治一体化都可能是长期利好。

从投资角度来看,瑞银认为未来3至5年欧元区不太可能有重大变化,投资者可以考虑侧重于优质欧元资产以及全球投资组合的多元化。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航