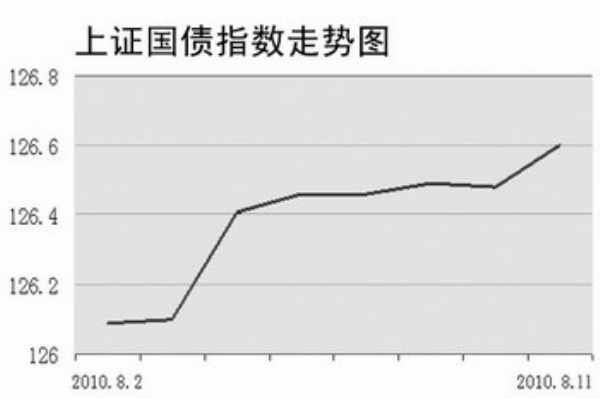

债市在创出一轮上涨行情的同时,交易量也明显放大。数据显示,上周上证国债指数走势强劲,指数在8月2日至8月6日连续上涨,并在8月4日创出0.24%的较大涨幅,最终8月6日报收于126.46点,较前一周上涨0.48点,8月2日至8月6日共成交22.67亿元,成交量较前一周增长逾两成。上证企债指数继续稳步上行,8月6日报收于142.46点,较前一周上涨0.17点,8月2日至8月6日共成交23.13亿元,交易量较前一周略有回落。

8月2日至8月6日,公开市场到期资金量继续回落,到期资金为580亿元。1年期央票发行量已经连续两周下降,8月3日发行量为180亿元,8月5日央行发行120亿元3月期央票,利率继续持平在1.5704%,同时进行300亿元91天正回购操作,实现小幅净回笼。8月2日至8月6日,净回笼资金20亿元,与前两周分别净回笼1010亿元和850亿元相比,力度大幅减弱。这表明,央行为了维持银行间流动性的适度宽松,未来一段时期内,资金回笼的力度不会明显加大。

8月4日,财政部发行10年期国债,2.38倍的认购倍率创下年内新高,发行利率为3.28%,这也显示出市场整体资金面比较宽裕。8月5日,银行间债券市场交易结算面额共计8130.31亿元,较前一交易日增加287.03亿元。显然,受国开行发债带动,债券市场指数小幅上涨,其中不包含利息再投资的中债综合指数上涨0.0128%,而包含利息再投资的中债综合指数上涨0.0217%。从券种来看,央票、固定利率政策性金融债、定存浮息债收益率下行相对明显,表现较好。

鹏华信用债基金经理彭云峰认为,下半年,随着经济形势明朗,商业银行和保险公司仍会加大对债券市场的投资,债市将处于阶段性调整格局。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航