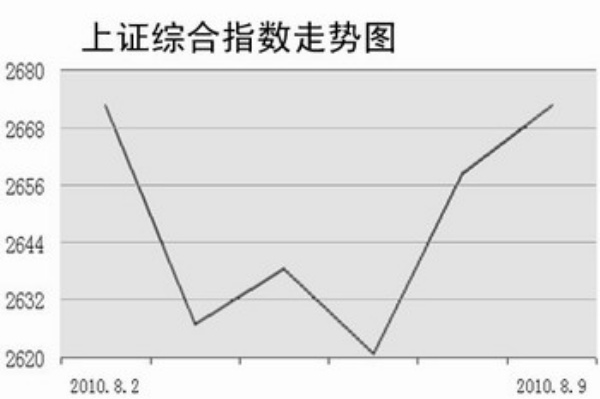

上周股市运行较为平稳,起伏不大,但A股市场反弹力度减弱,指数略显疲态。

申银万国上周四发布的报告认为,8—9月A股将呈现震荡上行态势,上证综指核心波动区间2500—2900。有别于普通大众认识,申万认为,未来两个月经济基本面和政策面的超预期因素将推动股指再度上扬,另外人民币升值预期有望重燃。此外应关注两类央企,受益地方政府城建需求转移的建筑类公司以及受益于业绩增厚具有资产注入可能的央企。

申万指出,7月初A股的低点,已经反映投资者对经济和政策的极度悲观预期,以及非常紧的流动性环境效应的显现。未来再度出现这种情景组合的概率很小,判断股指的低点已经探明。源自投资者悲观情绪的消退以及流动性环境的改善,促使股指7月以来迅速回升,由此推动机构仓位的快速回补,随着机构仓位逐步提升到中性水平,市场进入震荡期,将等待政策面或经济层面新的催化剂。

可能震荡上行是基于以下超预期的因素:落后产能淘汰力度,地方政府融资平台处理方案,汽车、家电销量,城镇化加速升温,未来两个月可能会出现股指再度上扬。

但也有分析认为,股指已略显弱势整理态势,虽然商业、医药、农业、酿酒食品等非周期性品种表现出色,但以地产、银行、券商、钢铁为代表的周期性传统蓝筹品种对大盘造成较大拖累,虽然股指仍然受到10日均线的支撑,在较大的获利抛压及心态不稳的情况下,短期均线难对股指起到太大的支撑作用,股指击穿短期均线继续调整的概率较大,目前点位仍不宜急于入场。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航