本期数据

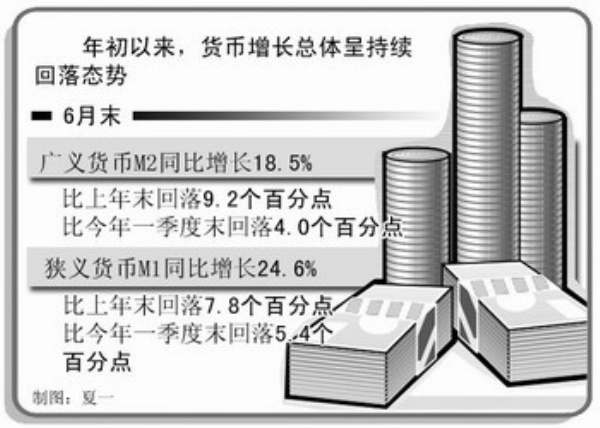

6月末,广义货币M2和狭义货币M1分别同比增长18.5%和24.6%,分别比增速较高的上年末回落9.2个和7.8个百分点,分别比今年一季度末回落4.0个和5.4个百分点

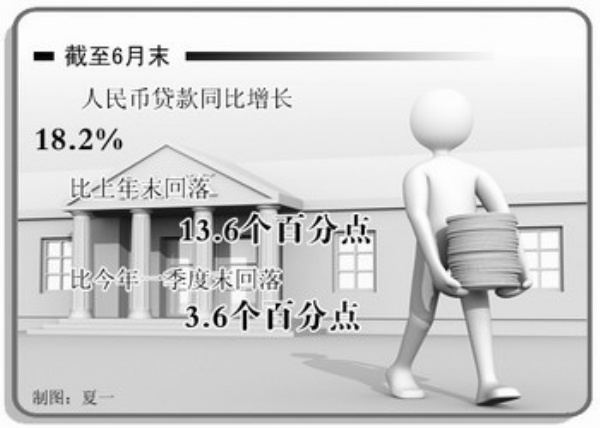

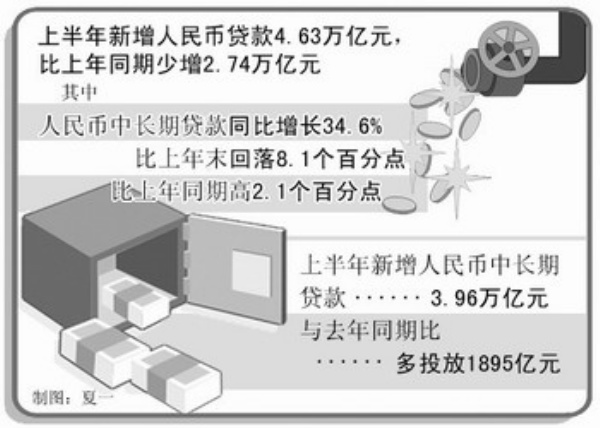

截至6月末,人民币贷款同比增长18.2%,分别比上年末和今年一季度末回落13.6个和3.6个百分点;上半年新增人民币贷款4.63万亿元,比上年同期少增2.74万亿元

2010年上半年,我国继续实施适度宽松的货币政策,保持宏观政策的连续性和稳定性,根据新形势、新情况,着力提高政策的针对性和灵活性,积极引导货币信贷合理均衡投放,把握信贷投放的节奏。总体看,货币信贷增速有所回落,金融体系平稳运行,国民经济继续保持稳定较快增长,形势正在向年初预期方向发展。

货币增长向预期方向发展,通胀预期得到较好管理

年初以来,货币增长总体呈持续回落态势。6月末,广义货币M2和狭义货币M1分别同比增长18.5%和24.6%,分别比增速较高的上年末回落9.2个和7.8个百分点,分别比今年一季度末回落4.0个和5.4个百分点。

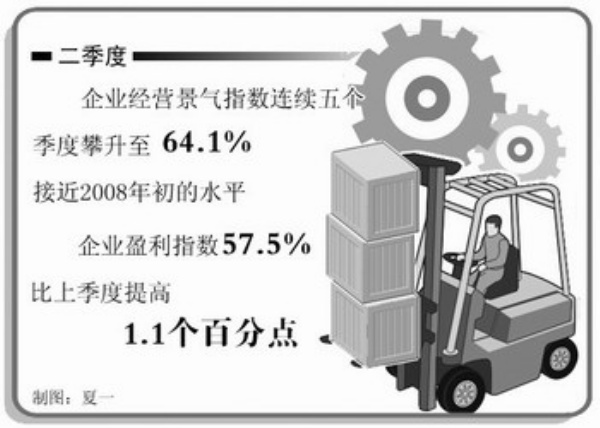

目前,广义货币M2正在向预期方向发展,国民经济继续保持稳定较快增长,通胀预期得到较好管理。人民银行5000户企业监测数据表明,二季度企业经营景气指数连续五个季度攀升至64.1%,接近2008年初的水平;企业盈利指数57.5%,比上季度提高1.1个百分点。认为本季“增盈”的企业占比为25.9%,占比连续五个季度上升。近期,与物价关系较为密切的狭义货币M1增速回落较快,消除季节因素后,6月份狭义货币M1季环比折年增长率为15.1%,比一季度回落13.9个百分点;人民银行监测的企业商业价格CGPI同比上涨6.6%,比5月份回落0.5个百分点;人民银行居民储蓄问卷调查结果显示,消除季节因素后,二季度居民对未来物价预期指数为71%,与上季持平,涨幅减缓。

贷款增速逐步放缓,信贷市场总体正常,资金流向有保有压

截至6月末,人民币贷款同比增长18.2%,分别比上年末和今年一季度末回落13.6个和3.6个百分点;上半年新增人民币贷款4.63万亿元,比上年同期少增2.74万亿元。其中,人民币中长期贷款同比增长34.6%,比上年末回落8.1个百分点,比上年同期高2.1个百分点;上半年新增人民币中长期贷款3.96万亿元,与投放较多的去年同期比,仍多投放1895亿元。总体看,年初以来,货币政策注意把握连续性和稳定性,引导信贷总量从高位增长向常态回归,同时也注重增强灵活性和针对性,中长期贷款投放做到增速回落但增量不减,项目建设资金得到合理保证。

当前经济向好的基本面没有发生改变。人民银行银行家问卷调查显示,信贷市场总体正常,房地产业和个人购房等贷款需求受国家宏观调控影响出现结构性回落。二季度总体贷款需求指数为66.9%,与去年末基本持平,金融机构贷款投放指数为65.4%,比贷款投放较多的上年同期低2.1个百分点,相当于2008年同期水平;银行业预期景气指数和银行家信心指数分别为68.7%和64%,处于2004年以来的高位;结构上,房地产贷款和个人购房贷款需求指数下降明显,分别由上年末的61.0%和66.8%下降至56.2%和58.8%。

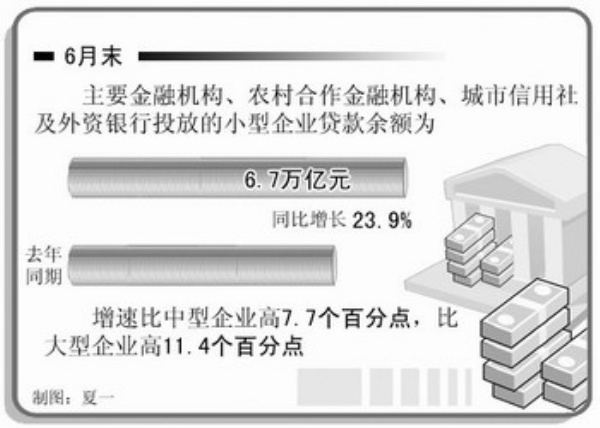

信贷投放“四个增长、两个回落”的变化,体现了货币政策增强灵活性和针对性、进一步优化信贷结构方面取得的成果。“四个增长”为:一是制造业中长期贷款增速明显高于全部贷款。6月末主要金融机构投向制造业的本外币中长期贷款增速为26.9%,高于全部本外币贷款增速7.7个百分点;上半年新增3133亿元,新增量与上年同期(3283亿元)基本持平。二是小企业贷款增速明显快于大、中型企业贷款,新增占比显著提高。6月末主要金融机构、农村合作金融机构、城市信用社及外资银行投放的小型企业贷款余额为6.7万亿元,同比增长23.9%,增速比中型企业高7.7个百分点,比大型企业高11.4个百分点。上半年小型企业新增贷款8668亿元,占全部企业新增贷款的29.9%,同比提高8.3个百分点。三是“三农”贷款增长继续加快。6月末主要金融机构、农村合作金融机构、村镇银行及财务公司投放的本外币农村贷款、农户贷款和农林牧渔业贷款余额同比分别增长31.3%、30.2%和22.0%,增速分别比上年同期提高5.4个、5.9个和5.3个百分点,分别高于同期各项贷款增速12.1个、11个和2.8个百分点。四是中、西部地区贷款增速继续高于东部地区。6月末,东、中、西部本外币贷款余额同比分别增长18.7%、20.5%和24.0%,中、西部贷款增速分别比东部高1.8个和5.3个百分点。

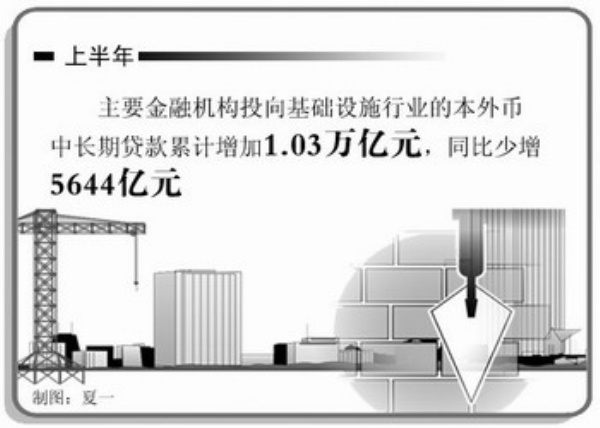

“两个回落”为:一是房地产贷款增速明显回落。6月末,主要金融机构、农村合作金融机构和城市信用社房地产人民币贷款同比增长40.2%,增速比今年一季度末回落4.1个百分点。其中,房地产开发贷款同比增长26.1%,增速分别比上年末和今年一季度末回落4.5个和5.0个百分点;个人购房贷款同比增长49.6%,增速比上年末上升6.5个百分点,比今年一季度末回落3.8个百分点。上半年新增人民币房地产贷款1.38万亿元,同比多增4947亿元,6月当月新增房地产贷款1273亿元,同比少增1868亿元;其中,上半年新增房地产开发贷款4423亿元,同比多增383亿元,6月份当月新增房地产开发贷款434亿元,同比少增920亿元。二是集中了大量投融资平台项目建设的基础设施行业贷款增速显著回落。上半年主要金融机构投向基础设施行业(包括交通运输、仓储和邮政业,水电气生产和供应业,水利、环境和公共设施管理业,绝大部分为政府投融资平台贷款投放行业)的本外币中长期贷款累计增加1.03万亿元,同比少增5644亿元;余额同比增长24.7%,分别比上年末和今年一季度末下降18.3个和8.6个百分点,下降幅度明显快于全部中长期贷款。

企业资金总体正常,居民储蓄意愿增强

6月末企业人民币存款(企业存款主要包括企业定活期存款、企业保证金存款、汇出汇款及临时性存款等,信贷收支报表中统计科目为非金融企业存款)同比增长19.5%,增幅分别比上月和上年末低6个和18.1个百分点。目前企业存款增长速度仍高于危机前2006年—2008年同期平均水平1.1个百分点。二季度人民银行5000户企业调查数据表明,二季度企业支付能力和销货款回笼指数继续延续上季度上升趋势,达到2008年以来最高水平。当季度企业支付能力和销货款回笼指数分别为62.8%和63.9%,较上季分别提高0.4个和0.2个百分点,较上年四季度分别提高1.7个和1.9个百分点;支付能力预期指数62.3%,分别较上季度和上年四季度提高0.1个和1.7个百分点。这表明,当前企业资金总体正常,支付能力较好。

6月末储蓄存款增长15.5%,比上月末回升1.3个百分点,从去年年初以来持续分流转为回流。上半年储蓄存款增加2.74万亿元,同比少增4102亿元,其中,当月增加6959亿元,同比多增3726亿元。目前储蓄存款增速回升主要与近期房市、股市回调以及居民通胀预期减弱导致部分资金回流有关。二季度人民银行居民储蓄问卷调查数据显示,二季度,居民在“当前物价、利率水平下”选择倾向于“更多储蓄”的占比为45.7%,较上季度提高2个百分点,高于调查以来平均水平(33.9%)11.8个百分点,居民储蓄意愿明显增强。

对下半年经济金融形势的展望

当前,国民经济运行持续向好的基本面未改变,正朝着宏观调控预期的方向发展,未来经济增长可能呈缓中趋稳态势。从内部需求看,投资、工业增速高位趋缓,消费仍然保持平稳增长。从外部需求看,虽然有欧洲主权债务危机等不确定因素冲击全球金融市场,但全球经济总体仍保持复苏态势,我国面临的外部环境好于去年。

下半年要继续实施适度宽松的货币政策,保持政策的连续性和稳定性,进一步加强经济金融监测,根据新形势、新情况加强适时微调,着力提高政策的灵活性和针对性,把握好宏观调控政策的节奏、力度和重点,切实处理好保持经济平稳较快增长、调整经济结构和管理好通胀预期的关系,促进经济又好又快发展。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航