核心内容:

发展动力

逐渐增强

2010年二季度,中经煤炭产业景气指数为101.4点(2003年增长水平=100),比上季度上升0.7点。中经煤炭产业预警指数为103.3点,较上季度下降3.4点,继续处于“绿灯区”内运行。中经煤炭产业景气指数的变动表明煤炭产业的景气状况仍然处于改善之中,产业自身发展动力逐渐增强。

其中,除煤炭产业税金总额的景气度有所下降之外,固定资产投资和出口额都有小幅增长,而利润总额和产品销售收入大幅增加,但同比增速呈小幅回落。

从中经煤炭产业景气指数走势图来看,剔除随机因素和季节因素的景气指数上升势头比仅剔除季节因素的景气指数更为明显,这表明煤炭产业自身发展动力较为充足,对国家扶持政策的依赖性逐渐减弱。

总体来看,二季度以后,煤炭产业仍将继续保持较好的发展势头,但增长速度将有所减缓。第一,在国民经济企稳向好的大环境下,国家宏观经济政策的重点从“保增长”转为“促转变”;第二,随着煤炭产业兼并重组工作的不断推进,产业集中度将不断提高,煤炭产量将受到一定程度的影响;第三,夏季火电需求提升,煤炭用量增加,将推动煤价上涨,煤炭产业会继续向好,但受相关政策影响,煤炭价格出现大幅上升的可能性很小;第四,世界经济逐步复苏,为煤炭产业的出口贸易提供了较为稳定的外部环境,加上国际煤炭市场供给不足,国际煤价走高,我国煤炭出口有望逐渐回升。

预计三季度,煤炭产业的景气状况将保持良好态势,继续处于“绿灯区”,呈现平稳增长态势。

景气指数平稳增长

景气:2010年二季度,中经煤炭产业①景气指数为101.4点(2003年增长水平=100②),比上季度上升0.7点,继续保持平稳增长走势。

在构成中经煤炭产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,与上季度相比,仅税金总额和从业人员数小幅回落,固定资产投资和出口额有小幅增长,产品销售收入和利润总额呈大幅增加、同比增速小幅回落态势。

总体看来,煤炭产业企业家的投资信心有所上升,这使煤炭产业的固定资产投资数量和增速都可能进一步提高。基于出口环境的好转,煤炭产业的出口额有望在下季度转负为正。随着企业发展后劲的增强,全年煤炭产业的销售情况仍将处于平稳增长区间,企业利润将稳步增加。

需要特别说明的是,在进一步剔除随机因素后,中经煤炭产业景气指数(见中经煤炭产业景气走势图中的蓝色曲线)比未剔除随机因素的中经煤炭产业景气指数高0.1点,且两条曲线的走势出现了一定的变化。其中,未剔除随机因素的中经煤炭产业景气指数本季度复苏势头趋缓;而剔除了随机因素后的中经煤炭产业景气指数上升走势更加明显。这表明煤炭产业的自身发展动力正在逐步增强。

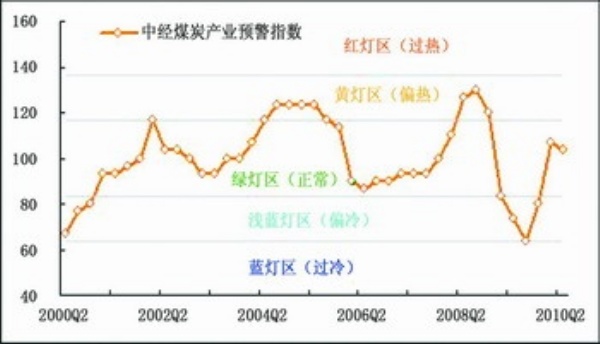

预警:2010年二季度,中经煤炭产业预警指数为103.3点,比上季度下降3.4点,在“绿灯区”内小幅回落。这主要因为产品销售收入同比增速出现逆转,产量有所下降等。

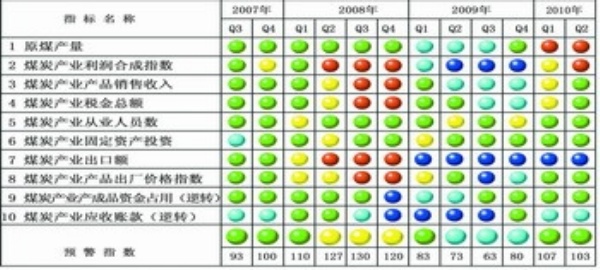

灯号:2010年二季度,在构成中经煤炭产业景气指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有6个指标————产品销售收入、税金总额、从业人员数、固定资产投资、出厂价格指数和产成品资金占用(逆转⑤);位于“深蓝灯区”的有1个指标————出口额;位于“浅蓝灯区”的有1个指标————应收账款(逆转);位于“红灯区”的有2个指标———原煤产量和利润合成指数。数据显示,除产品销售收入和税金总额有所降低之外,生产经营的多个指标均呈平稳增长态势,产业基本面将保持平稳向上。

目前,产品销售收入和税金总额同比增速呈现小幅回落,预计下季度这两个指标将继续在“绿灯区”运行;利润合成指数在基期影响和税金总额下降的影响下,跃至“红灯”,预计下半年该指标有可能回到“黄灯区”运行;目前处于“绿灯区”的6个指标预计都将保持原有灯号不变;位于“浅蓝灯区”的煤炭产业应收账款(逆转)从总额和同比增速来看,有可能大幅反弹,预计三季度将回到“绿灯区”;位于“蓝灯区”的出口额有望在下一季度转负为正,但外部需求总体低迷的格局短时间难以改变,预计下季度该指标仍会在“蓝灯区”运行。

在贯彻淘汰落后产能的背景下,煤炭产业总体增速将放缓,产能扩张将减弱,依靠涨价提高企业盈利的可能性不大。因此,煤炭产业加速上升的可能性不大,将由前几期的强势上扬,逐步回落至稳定增长区间,继续在“绿灯区”内运行。

主要经营指标显著上升

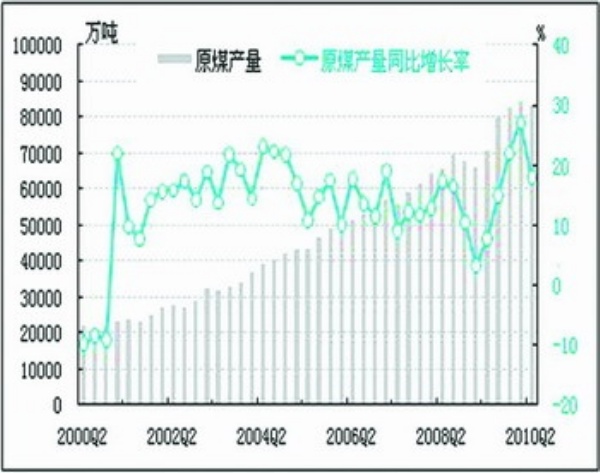

产量:经初步季节调整,二季度,我国原煤产量为83550.6万吨,比上季度减少883.8万吨;同比增长18.1%,增速较上季度下降9.0个百分点;环比下降1.0%,增速较上季度下降2.7个百分点。随机因素带动原煤产量增长约1131.1万吨。

原煤产量同比增长率自2009年一季度触底反弹之后,连续四个季度保持强劲上升态势,今年二季度首次出现回落。这主要是因为在煤炭企业并购重组和安全生产的作用下,煤炭产能扩张受到抑制。综合来看,预计2010年我国原煤产量稳中有降,增长速度将逐步放缓。

销售:经初步季节调整,二季度煤炭产业产品销售收入为5629.2亿元,比上季度增加379.3亿元;同比增长45.1%,增速较上季度降低7.7个百分点;环比增长7.2%,增速较上季度提高3.1个百分点。随机因素带动产品销售收入增长约189.8亿元。

煤炭产业产品销售收入随着宏观经济形势的好转,连续5个季度攀升,其同比增长速度大幅上扬后有所回落。随着夏季用电高峰的到来,煤炭需求增多,将推动煤炭销售收入的上升。预计2010年煤炭产业产品销售情况将持续向好。

出口:经初步季节调整,二季度,我国煤炭产业出口额为5.7亿美元,比上季度增加0.5亿美元,同比下降16.3%;环比增长8.7%,增速较上季度降低36.6个百分点。

二季度,煤炭产业出口额仅占产品销售收入的0.68%,而在2006年至2008年间,该比重最高值为7.4%,平均值约为5.4%,这表明煤炭产业的增长动力主要来自国内用煤需求。

当前,国际煤价走高,国外市场的煤炭供不应求,有助于我国煤炭企业出口进一步回升,但短期内出现较大幅度回升的可能性不大,出口额在未来一段时间仍将处于较低水平。

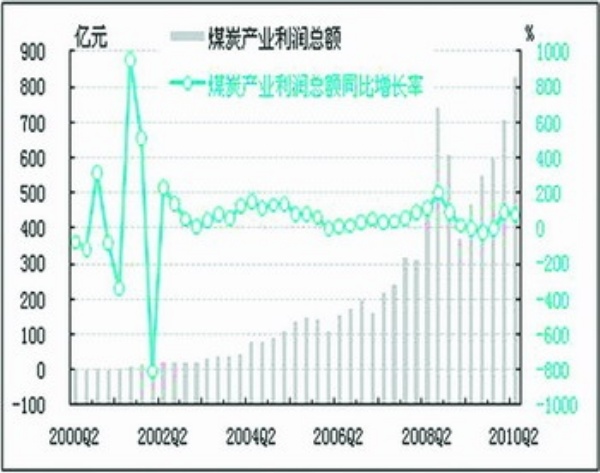

利润:经初步季节调整,二季度,煤炭产业利润总额为831.3亿元,比上季度增加122.5亿元,达到历史最高水平;同比增长76.0%,增速较上季度减缓15.1个百分点;环比增长17.3%,增速较上季度降低1.1个百分点。此外,煤炭产业利润率也出现了较为显著的回升,二季度销售利润率为14.8%,而前四个季度分别为11.7%、11.9%、11.8%和13.5%。

税金:经初步季节调整,二季度,煤炭产业上缴税金总额为535.7亿元,比上季度减少4.5亿元;同比增长34.9%,增速较上季度收窄20.3个百分点;环比下降0.8%,降幅较上季度扩大20.9个百分点。

投资:经初步季节调整,二季度,煤炭产业固定资产投资总额为817.36亿元,比上季度增加629.8亿元;同比增长26.8%,增速较上季度提高2.4个百分点;环比增长335.7%,增速较上季度上升414.7个百分点。这表明煤炭产业的企业投资信心有明显恢复。

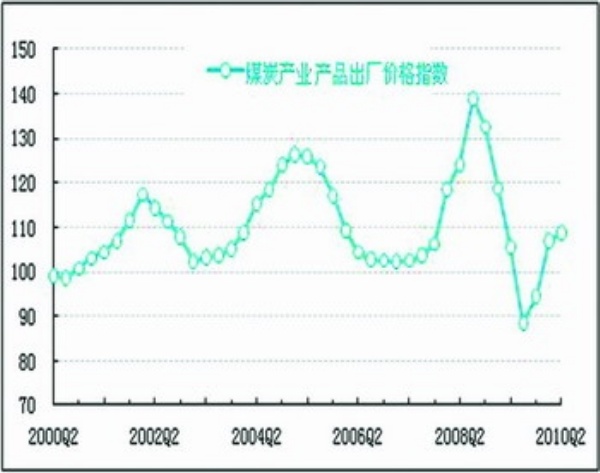

价格:二季度,煤炭产业产品出厂价格指数(上年同期=100)为108.7点,较上季度上升1.8个百分点,比去年同期上升3.2个百分点。产品出厂价格已有3个季度连续上涨,但本季增速稍显平缓,这说明维护夏季煤价稳定的政策得到有效落实。随着节能减排力度加大,短期内煤炭价格缺乏上涨动力。预计下季度煤炭产业产品出厂价格指数将温和上涨至110点左右。

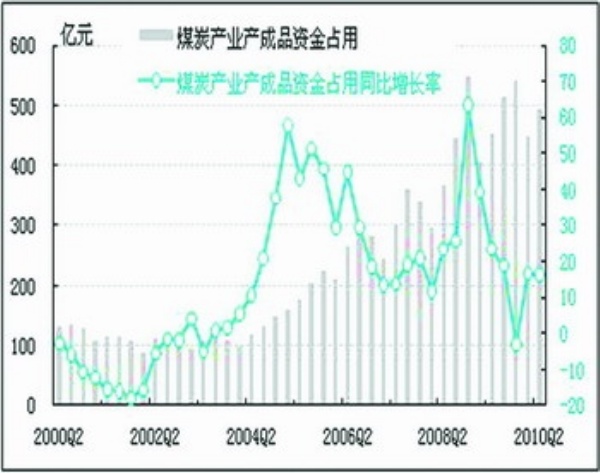

产成品资金占用:截止到二季度末,煤炭产业产成品资金占用额为493.9亿元,比上季度增加42.6亿元;同比增长16.4%,增速较上季度小幅降低0.1个百分点。产成品资金占用出现季节性增加,而同比增速小幅回落,说明目前我国煤炭库存增加;部分地区的“煤荒”现象缘于资源区域分布不平衡等。

应收账款:二季度末,煤炭产业的应收账款净额为1574.6亿元,比上季度增加287.8亿元;同比增长38.5%。应收账款占产品销售收入的比重为28.0%,大大低于往年同期的平均水平,表明煤炭企业的资金流动性有所改善。随着2010年煤炭产业平稳增长,应收账款净额也将持续增多,企业应适当规避应收账款数额过大而导致亏损增加的风险。

就业:二季度末,煤炭产业从业人员数为494.4万人,比上季度增加14.2万人;同比增长4.4%。虽然煤炭产业从业人员数呈现季节性小幅增加,但同比增长率略有回落。煤炭产业就业状况小幅增加说明煤炭企业的投资信心有所回升。

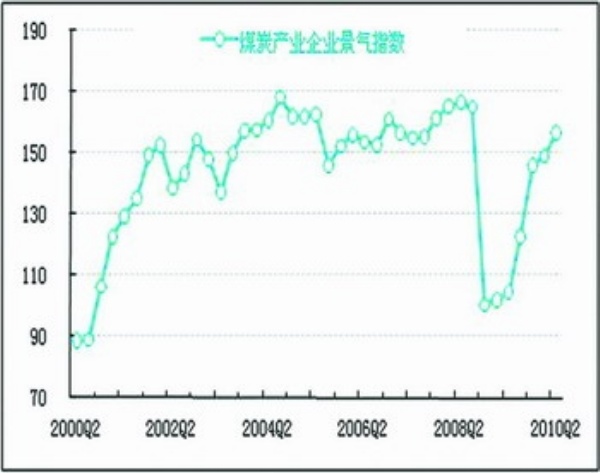

企业景气:二季度,中经煤炭产业企业景气指数为156.8点,与上季度相比上升7.7点,表明煤炭产业企业景气持续向上,企业家对煤炭产业经济运行持积极乐观态度,这有利于改善煤炭产业的固定资产投资和从业人员数等多项指标,对煤炭产业产生利好影响。煤炭企业应抓住政策机遇,积极推行产业技术创新,进一步增强自身发展动力。

行业发展预期与建议

2010年二季度,煤炭产业景气度总体呈现稳步上升态势,为全年煤炭产业景气的继续向好奠定了基础。

结合国内外宏观经济形势,煤炭产业在2010年二季度以后将继续稳定增长态势,但景气度在短期内大幅提升的可能性不大。首先,在国民经济企稳向好之际,国家宏观经济政策的重点从“保增长”转为“促转变”,煤炭产业兼并重组将进一步推动产业集中度短期内得到提高,煤炭产量将受到一定影响;其次,夏季火电需求提升,推动煤炭产业继续向好;再次,世界经济恢复低速增长,为煤炭产业的出口贸易提供了较为稳定的外部环境,加上国际煤炭市场供给不足,国际煤价高企,为我国煤炭出口创造了相对有利的条件。

我们建议:首先,应建立健全煤炭产业综合监管体系和安全生产长效机制。要建立明确的目标责任体系、动态的监控体系和安全的保障体系,充分保证煤炭生产的安全性。同时积极研究新生产技术,整合资源,增强产业自身发展的后续动力。

其次,应优化煤炭产能结构,科学确定煤炭产能,积极探索煤炭产业的新型发展道路,促进煤炭的绿色生产和清洁利用,巩固和提高科学生产能力,并对实施技术创新、结构优化的企业优先给予配套资金支持;企业也要合理利用煤炭资源,从降低生产成本源头上提升企业效益。

再次,应进一步推动系统、高效、科学的煤炭市场体系建设,创新煤炭交易模式,推进煤炭物流、信息流、资金流的有效融合,提高煤炭供应保障能力。

注解:

①煤炭产业包括煤炭开采和洗选业;统计范围是规模以上工业企业9200家。

②2003年煤炭产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经煤炭产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称为反向指标,对产业运行状况呈反向作用。其指标量值越低,产业状况越好,反之亦然。

图1:中经煤炭产业景气指数101.4

图2:中经煤炭产业预警指数103.3

图3:中经煤炭产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

图4:原煤产量

图5:煤炭产业产品销售收入

图6:煤炭产业出口额

图7:煤炭产业利润总额

图8:煤炭产业产品出厂价格指数

图9:煤炭产业产成品资金占用

图10:煤炭产业企业景气指数

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航