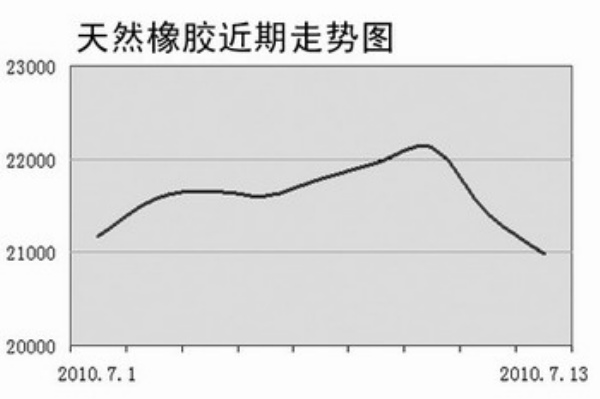

上周四沪胶在隔夜原油大涨的支撑下跳空高开,突破之前的震荡区间21000—22000元/吨,周五受日胶低迷影响,早间开盘22050点,盘中维持22010点—22190点区间内窄幅波动,报收22115点,较上一交易日上涨10点或0.05%,已接近前期高点。

现货方面,上海地区天胶市场上,海南、云南全乳胶市场报价在23800元/吨,国储泰国三号烟片胶市场报价在24300元/吨,越南3号烟片胶价格在25300元/吨左右。中橡网云南成交全乳胶520吨,成交价23300—23950元/吨;海南成交21吨,全乳胶均价23500元/吨。

橡胶基本面上多空因素都较为强劲。因中国、日本前期库存大量下滑,面临补库需求,而印度国内橡胶供需缺口较大,价格屡创新高。在这些因素的指引下,近期中国、日本、印度相继在东南亚市场大幅采购,成交价格较为坚挺。以STR20价格为例,7月船期的FOB报价每吨3070美元,高于目前青岛保税区的STR20报价。国内外现货价格的高位加上2010年全年橡胶供需偏紧,构成了支持橡胶价格向上的主要因素。

与今年天胶需求的快速增加相比,天胶产量一直没有恢复到正常水平。与正常生产年份2008年相比,截止到4月份,2010年全球天胶累计产量下降4.7%。但从近期产胶国的产胶状况看,后期橡胶产量将逐步增加,从5月份公开数据看,天胶产出已接近2008年同期产量,后期橡胶供应压力或将缓解。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航