李杨村是安徽省长丰县水湖镇最大的村子,有上千户人家。夏日的清晨,刚到5点,李杨村已经开始忙碌起来,所有种植草莓的农民都会在这个时候钻进自家的大棚,而几个小时或几十个小时后,这些鲜美的长丰草莓就会出现在南京市民的购物袋里,放进北京市民的冰箱里……

李杨村的这幅农家晨忙图,与2009年安徽国元农业保险公司和长丰科源村镇银行联手启动的一项名为“信贷+保险”的金融创新关系密切。在发展现代农业中,农户贷款最难解决的是抵押问题,没有有效的质押物,银行信贷资金的风险控制就成了难题。虽然现在各地农信社大多采用“多户联保”的方式解决农民的贷款抵押问题,但贷款的数量非常有限,通常只能贷出几千元。

从草莓种植来看,草莓的挂果期与上市期长达近6个月,尤其是春节期间上市的草莓,价格更有优势。农民靠着大棚,可以从春节第一期草莓上市,一直赚到5月初,利润不是问题。

而且长丰草莓如今畅销全国,众多大城市的超市里都能看到价格不菲的长丰草莓。李杨村的草莓常常是刚采摘下来就被收购一空,有时甚至需要预约订购,因此对农民来说,种草莓致富存在两个瓶颈,一是启动资金,二是种植风险。“信贷+保险”恰恰解决了这两个问题。

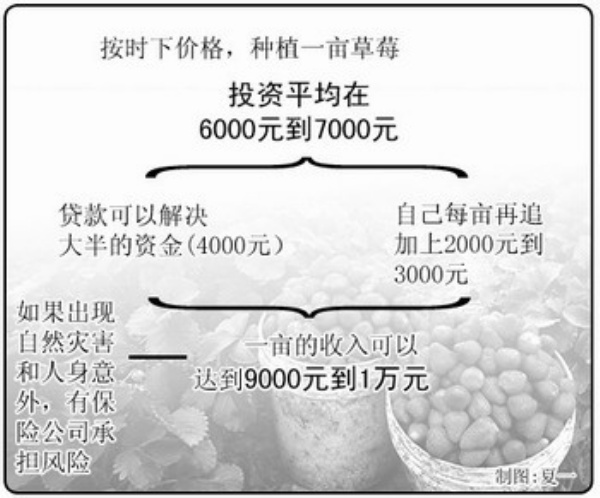

在长丰县,1亩草莓的投资大约在6000元到7000元,收入可达9000元到1万元,更好一点的可收入1.2万元。如果稍有点规模效益,农民需要种上8亩到10亩,那就需要投资五六万元,单个农户根本不可能从银行贷出这么多钱。但通过“信贷+保险”的模式,农户只要有草莓保单就可以贷款,不需要任何抵押,最高可以贷出5万元,保险费率仅6%,低于市场费率4个百分点。按每亩保险金额4000元,交保费240元算,除去省、市两级政府财政补贴的50%、县财政补贴的30%,农民只需承担20%,即交保费48元。也就是说,农民交48元的保险费,1亩草莓就能拿到4000元的贷款。而且农户最后的贷款利息加上保险费率的成本是8%,低于市场上一般涉农贷款的利率(市场上一般为10%,有的甚至更高)。

2009年,安徽在长丰县启动“信贷+保险”的模式后,长丰县新增草莓种植面积1852亩,创造产值2200多万元。科源村镇银行贷款总额为744万元,户均近5万元,远远高于农民日常贷款额度。今年,科源村镇银行安排的信贷资金将再增加1000万元,可新增4000亩的草莓种植。

“信贷+保险”通过将信贷与保险紧密捆绑,既提高了信贷资金的安全指数,也解决了农民贷款一直受困的质押问题和种植风险问题。安徽的计划是,研究这种模式对特色产业资金扶持的放大效应,并选择合适时机“复制”到其他特色产业的发展上去。

记者实地探访李杨村的草莓大棚,听到了许多金融机构与草莓种植户密切合作的故事。

乡村故事之一

4万元贷款和8个草莓大棚

上午9点,李杨村种植草莓的农民陆续走出大棚,回家吃早饭了。第二轮劳作要到下午4点才开始。38岁的熊怀成并没有立即回家,他坐在自家大棚外的田埂上先歇歇脚。看着灿烂的阳光和正在灌浆的麦田,再看看自己身旁装满新鲜草莓的大篮子,熊怀成有一种踏实和满足的感觉。

因为家境困难,熊怀成10多岁就外出打工了,一直到38岁,现在他已经是个手艺娴熟的钢筋工了。在他看来,一年打工挣下的钱让全家人生活温饱没有问题,但要想留下积蓄或者买车购房,那是不可能的。

去年春节,熊怀成和妻子回李杨村过年,听说村里有人在合肥买房子了。

“那不得几十万元呀!他哪儿挣的?”熊怀成急切地问。

“人家这几年种草莓赚了钱。”对方回答。

说者无心,听者有意,熊怀成不由得心头一动。晚上回家跟妻子一说,两人就犯难了,种草莓是不错,但启动资金需要五六万元,哪儿去找这个钱呀。虽说现在农信社有小额贷款,但那不仅手续麻烦,而且就是五户联保,最多只能贷出三五千元根本不够。合计了半天,两口子决定还是回城打工去。就在这时,李杨村党支部书记、草莓种植大户郭同丰出现了。

“听说你想种草莓?”郭同丰一见面就直截了当地问。

“是有这个想法,不过资金问题没法解决,贷款也太麻烦。”熊怀成说。

“这个合作社可以帮你。你只要肯出力,一年赚个两三万元不成问题。”郭同丰说。

郭同丰给熊怀成算了一笔账,按时下价格,种植1亩草莓的一次性投资大约在六七千元钱,如果第二年再投点资换新膜,草莓能提前一周上市,1亩赚出4000元的利润没有问题。这就是说,贷款可以解决大半的资金,如果自己每亩再追加上2000元到3000元,草莓种植就可以搞起来了。如果出现自然灾害和人身意外,还有保险公司承担风险。

就这样,通过“信贷+保险”,熊怀成贷款4万元,种起了8个大棚的草莓。

“今年还不错,本钱已经赚回来了,毛收入有五六万元。”熊怀成算了算,“计划贷款再搞两个棚,等有钱了先去县城买一套房子,再有钱了就买部车子。”

熊怀成一边描绘着不远的幸福生活,一边往村里走去。

点评:在李杨村60%种草莓的农户中,有很多是返乡创业的农民工。在涉农信贷和“信贷+保险”金融创新的支持下,他们终于在家乡找到了自己的就业门路。用他们的话说,就是“自己创业了”。

乡村故事之二

48元保费和4000元贷款

时值5月,草莓上市已近尾声。不过李杨村党支部书记、草莓种植大户郭同丰的合作社里,好多大棚草莓还结着果。这全凭他们的草莓品种好,加上他们起早贪黑地精心管理。这一段时间,郭同丰除了忙自家大棚里的草莓,还有更忙的事,他要为准备加入合作社的新种植户和计划扩大种植的成员跑贷款。

早上7点半,郭同丰启动了他那辆白色小面包车,沿着村前那条不宽的柏油路跑过一段后,便拐上了去科源村镇银行水湖镇支行的那条大路。

近年来,郭同丰的日子越过越红火,靠的就是种植草莓。5年前,他开始种草莓,那时手头紧,拿出了几乎是全部家当的2万元,再从亲戚朋友那借了1万元,可还差一大截。从农信社贷出了2万元才解了燃眉之急。那年投资5万元,当年就赚出了1万元。现在他种了38个大棚的草莓,一年可以挣几十万元。前年他又贷款和另外几个伙伴办起了专业合作社,园区内已种了460亩草莓,带动100多户乡亲共同致富。

“现在种草莓,有‘信贷+保险’,贷款不用抵押方便多了,还有保障。”郭同丰对此感受很深。说起跑贷款,都知道程序复杂、手续繁多,而且现在对小额贷款的条件限制更严了。但“信贷+保险”就不同了,草莓种植户按48元保费保4000元贷款金额的比例,很快就能从村镇银行拿到最高5万元的草莓种植专项贷款。

“原来没有保险时,贷出5万元想都不敢想。”郭同丰经常听到农户们这样感叹。

对于“信贷+保险”,郭同丰更感兴趣的是那份保障。他至今还清晰地记得,自己种草莓的第一年就遭了灾。一场龙卷风让他一下子就损失了2万元,幸好草莓可以结好几茬果。受灾后,郭同丰就想,自己种植的传统农作物有政策性保险,草莓可不可以投保呢?郭同丰到保险公司去问,可人家说:“我们没有这种保险。”后来,郭同丰的草莓越种越多,他也担心风险更大了。

现在好了,种草莓有了保险。说来也巧,“信贷+保险”去年刚启动,李杨村的草莓就接连遭遇了暴雪和寒冻,严重影响了第一季上市。好在合作社的不少农户都上了保险,郭同丰自己就得到了好几万元的理赔。他听说国元农业保险公司已经理赔种植草莓农户80多万元了。也难怪郭同丰现在越来越忙,算起来,近两年经他手办理过的信贷大约也有200万元,去年就猛增了150万元,还不算农户自己的零星贷款。

现在郭同丰有新打算,“原来没种草莓时,咱使的是农用三轮车;种上草莓后,改成了摩托车;再后来搞起了合作社,买上了面包车。计划下一步换成小轿车。”

车子顺着大路拐了几个弯,眼前是错落不齐的高房矮檐,这是典型的小镇风景。郭同丰再向前开了一小段,就到了科源村镇银行水湖镇支行的大门前,这时银行里已经是人来人往。他赶紧停好车,拿出申请贷款的农户的资料,跑了进去……

点评:说起去年李杨村有几家农户没有投保、垮了大棚的事,国元农业保险公司水湖镇营业部经理姚家欣很有感触,“农业保险推行工作往往第一年比较难,但有了理赔,农民尝到甜头后就容易多了。”看来,保险理赔服务是农民认同保险最重要的指标。

上图:郭同丰(右)与国元农业保险公司水湖镇营业部经理姚家欣商量下一步的保险计划。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航