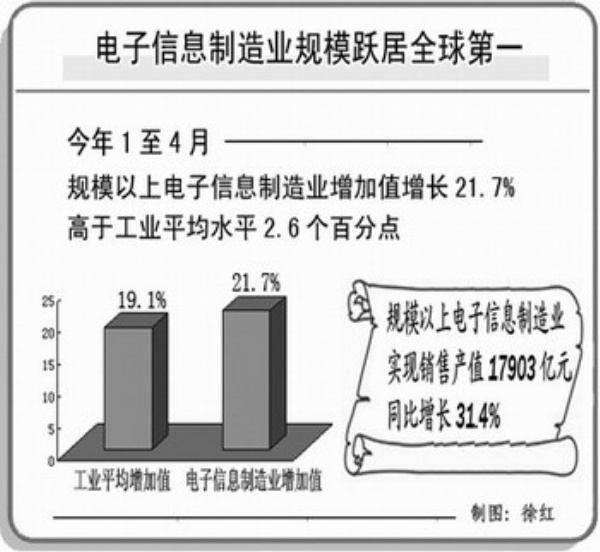

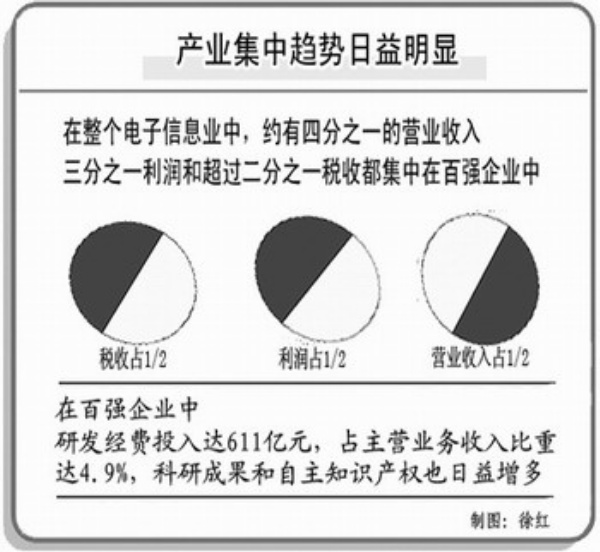

经过多年快速发展,我国电子信息制造业已成为国民经济战略性、基础性、先导性支柱产业。收入规模跃居全球第一,技术创新水平显著提升,企业综合实力明显增强。总体来看,我国电子信息产业具备了向更高层次发展的基础,由大变强成为全行业的根本任务。

回顾改革开放以来的发展历程,我国电子信息制造业经历了三次具有跃升意义的结构调整。1978年,随着全党中心工作向经济建设转移,电子工业率先军民结合,加快了以彩电为代表的消费电子产业发展,实施彩电国产化一条龙工程,带动了产业整体升级发展;上世纪90年代初,国家相继启动金桥、金卡、金关等系列信息化重大工程,带动了以计算机为代表的投资类产品的极大发展,同时,彩电等消费类产品进一步普及;2000年以来,全行业抓住互联网和移动通信兴起的机遇,大力发展手机、软件及信息服务业,电子工业实现了由单一制造业向硬件制造、软件开发应用及信息服务等诸业并举的现代电子信息产业转变。

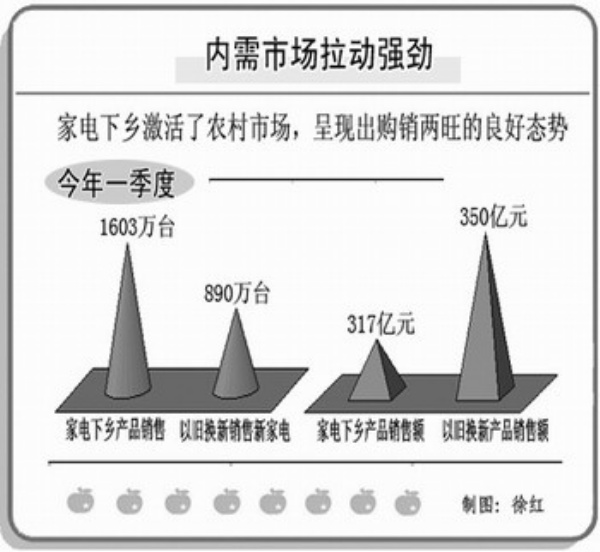

近两年,我国电子信息产业在成功应对国际金融危机实现“V”形反转的同时,产业结构也出现了一些新变化。包括:产品结构升级加速,平板电视对CRT电视、笔记本电脑对台式机的替代加快;内资企业比重提升;内销比重上升;中西部地区发展明显快于东部地区。这些新变化不仅预示了产业结构调整的方向,也为更深层次的调整奠定了基础。

现阶段,我国电子信息产业仍面临着诸多挑战。首先,技术创新融合加快,带来新的机遇与挑战。二是,社会发展向资源节约型、环境友好型的转变,要求加速发展绿色信息技术。三是,国内信息化和工业化融合程度不断加深,极大地拓展了市场空间。四是,国际市场恢复缓慢,贸易保护倾向加剧。五是,已有的刺激消费政策对产业拉动效应可能将逐步递减。

此外,多年来我国电子信息产业规模持续扩张,结构不断调整,但仍然存在很多深层次的问题,特别是在国际金融危机冲击下,这些深层次问题带来的结构性矛盾更加凸显,已成为制约产业由大变强的瓶颈。

因此,在很长一段时间内,产业结构调整都将是我国电子信息产业发展的主线,并将着力增强自主创新能力,以实施国家科技重大专项为契机,突破制约产业发展的核心关键技术;进一步增强企业综合竞争力,夯实产业发展基础;积极调整市场结构,实现国内外市场均衡发展;发展战略性新兴领域,培育产业新的增长点;将“引进来”和“走出去”相结合,提升产业的国际化水平;统筹区域布局,根据各地比较优势,引导产业有序转移,形成分工合理的格局;大力促进两化融合,拓展产业发展空间。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航