最近一个时期,我国南方地区多次遭遇暴雨袭击。来自广东保监局的数据显示,截至5月16日,广东省保险业共接受暴雨相关报案22417件。其中,车险报案18434件。

虽然广东保监局明确表态,对于“水浸车”赔付给予特殊政策,但大暴雨的影响远未消除。“买了保险,为什么不能把损失全部赔给我”“保险公司赔的钱根本不够修车”,是一些受损车主的反馈。其实,这里存在着不少对保险业务认识上的误区。

对于只买了交强险,没买商业险全保的“水浸车”,损失肯定要车主自己承担。但一些车主误认为,买了全险的“水浸车”,就能100%得到赔付。事实上有些保险公司规定,买了全险即可保车辆涉水事故,不需要再额外为发动机或车内其他设施购买附加险种。而有些保险公司则规定,发动机的保险需要额外投保“发动机特别损失险”。

即使车主所有涉水险种都购买齐全,保险公司也不会按照修理费用进行全额赔付,而是根据该车的市场现有价值进行一定赔付率的计算。对此,业内人士的解释是:如果有一台现有价值20万元的新车和一台现有价值10万元的同品牌型号旧车,旧车在购买车损险时,仍要按20万元的新车购置价作为保险金额承保,这是因为出险后常规修理换的是新零配件。但在按“全损”处理时,旧车应当按其实际价值10万元进行赔付,否则若按保险金额20万元赔付的话,则会导致道德风险和非法获利,即车主有可能故意将实际价值仅有10万元的车辆进行全损,从而获得保险机构20万元的赔付,从而获得非法利益。

关于“水浸车”车险如何理赔,保险公司和投保人之间有一定的分歧,这反映出两方面问题,一方面是投保人保险知识不足,认识上有一定误区,而另一方面,保险公司在损失认定上确实存在单方性和不公平性,另外合同订立时也常常存在未完全告知、条款不够通俗易懂等不规范现象。

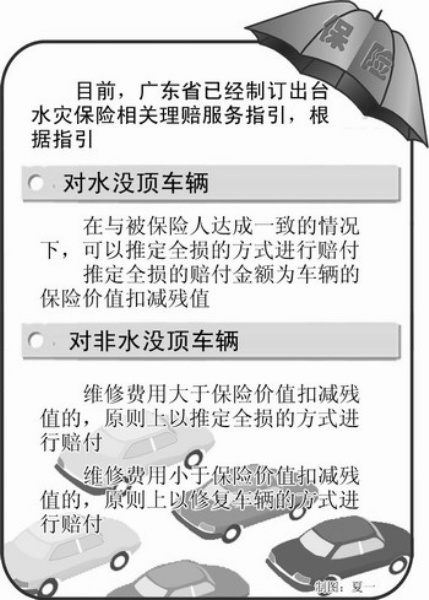

为了能够更好地明确理赔责任,消除投保人的疑惑,目前,广东省保险行业协会牵头各保险机构,制订出台水灾保险相关理赔服务指引。根据指引,对水没顶车辆,在与被保险人达成一致的情况下,可以推定全损的方式进行赔付。推定全损的赔付金额为车辆的保险价值扣减残值。对非水没顶车辆,维修费用大于保险价值扣减残值的,原则上以推定全损的方式进行赔付;维修费用小于保险价值扣减残值的,原则上以修复车辆的方式进行赔付。

关于这次对“水浸车”的理赔,我们看到保险业相较过去能够更快地反应、更快地提出解决方案。要进一步提升人们的保险意识,使更多的人认识到保险风险转移的本质。此外保险业要更加精准地厘定责任、并做到条款通俗易懂,这些方面还需要社会各界的共同努力。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航