核心内容

继续保持上升态势

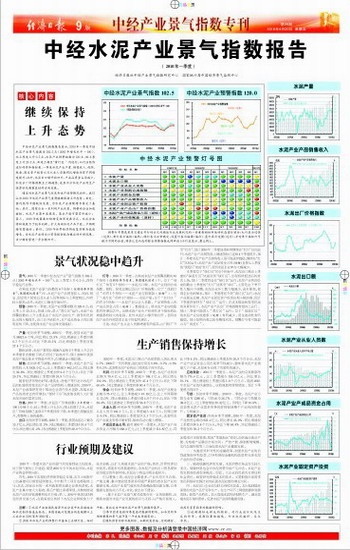

中经水泥产业景气指数报告显示,2010年一季度中经水泥产业景气指数为102.5点(2005年增长水平=100),比上季度上升0.5点。水泥产业预警指数为120点,较上季度上升23.3点,加速上扬至“黄灯区”内运行。从行业经济运行的具体指标看,一季度水泥产业产量、销售收入、利润、税金、固定资产投资以及从业人员数同比增速均有不同程度提升;此外,水泥出口额开始回升,产成品资金占用减少,水泥出厂价格指数呈上扬趋势,这显示出水泥产业的生产经营状况朝着良好的方向发展。

通过对水泥产业景气状况和生产经营情况分析,我们认为2010年水泥产业景气度将继续保持上升态势。首先,国内经济平稳较快发展,为水泥产业持续增长奠定了基础;其次,国家出台一系列的产业政策,将推动企业加速重组,水泥产业集中度提高,落后产能可望有所减少;第三,2010年我国要加快转变经济发展方式,水泥企业将积极致力于技术创新,扩大高端水泥产品产能,产销衔接有望趋好;第四,2010年世界经济将由复苏转为低速增长,为水泥产业的出口贸易提供较为稳定的外部环境,出口额有望进一步企稳回升。

景气状况稳中趋升

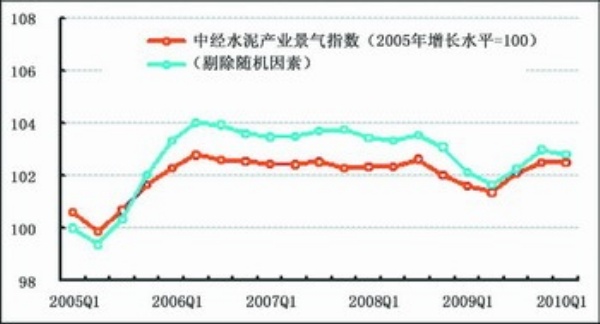

景气:2010年一季度中经水泥产业①景气指数为102.5点(2005年增长水平=100②),比上季度上升0.5点,保持平稳运行态势。

在构成水泥产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,水泥产业产品销售收入、利润、税金、固定资产投资以及从业人员等指标与上季度相比,均有较大提高;此外,水泥出口额也开始回升。

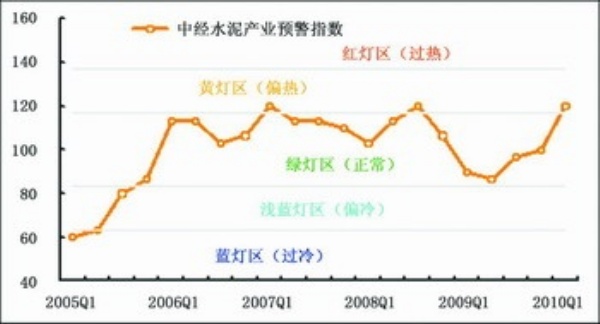

预警:2010年一季度,水泥产业预警指数为120.0点,较上季上升23.3点,快速上扬,进入“黄灯区”运行。水泥产业预警指数的上升主要是由于水泥产业的生产、销售状况同比出现大幅提升,出口亦开始回升,且产成品资金占用出现明显的下降,这使得水泥产业总体发展趋好。

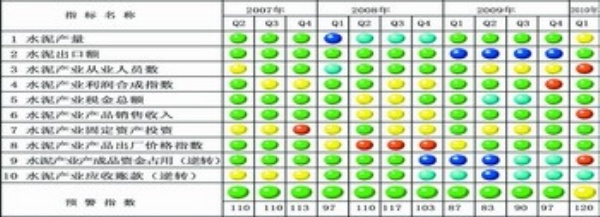

灯号:2010年一季度,在构成水泥产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有5个指标————水泥出口额、水泥产业利润合成指数、税收、投资总额以及出厂价格指数;位于“浅蓝灯区”的有1个指标————水泥产业应收账款(逆转⑤);位于“黄灯区”的有1个指标———水泥产量;位于“红灯区”的有3个指标————水泥产业从业人员数、产品销售收入和产成品资金占用(逆转)。数据显示,除水泥产业应收账款有所增加之外,反映水泥产业生产经营的多个指标同比增速都有较大的提高,此外水泥出口额开始回升,表明水泥产业的外部需求正处于恢复性增长。

目前,水泥产业从业人员数增速有所提高,由“黄灯”升至“红灯”,预计2010年二季度该指标将继续在“红灯”区间运行;水泥产业产品销售收入增速指标已连续4个季度提升,预计二季度水泥产业产品销售收入很可能逐步趋稳,继续在“红灯”区间运行;水泥产业产成品资金占用(逆转)直接从上季度的“浅蓝灯”变成“红灯”,表明水泥企业库存大幅减少。

本季度位于“绿灯区”的5个指标中,水泥出口额由上季度的“深蓝灯区”快速回到“绿灯区”,出现持续低迷后的首次上扬,预计二季度仍会在“绿灯区”运行;水泥产业利润合成指数由上季度的“红灯”回落至“绿灯”,主要是由于季节性大幅向下调整,水泥企业开工数大幅减少,成本推高,使得企业利润缩水,预计二季度将回升到“黄灯区”运行;水泥产业税金总额、水泥产业固定资产投资出现小幅回落,预计下季度将保持在“绿灯区”运行;在成本推动和需求拉动的双重作用下,水泥产业产品出厂价格指数有望向上运行,预计二季度可能进入“黄灯区”运行;位于“浅蓝灯区”的水泥产业应收账款(逆转)有所减少,资金流动性有所减弱,预计短期内难以改变整体状况,预警灯号有可能显示为“浅蓝灯”。

生产销售保持增长

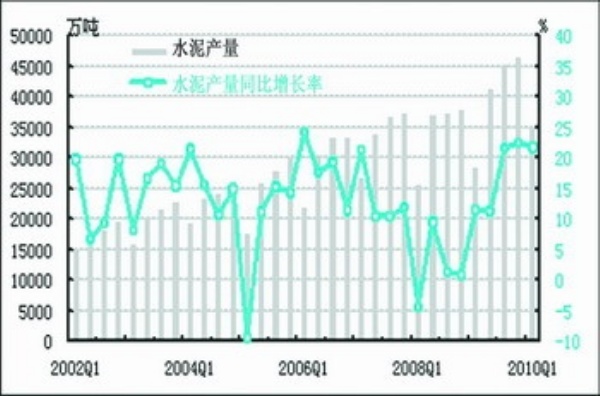

产量:经初步季节调整,2010年一季度,我国水泥产量为34821.6万吨,同比增长21.9%,同比增速较上季度回落0.7个百分点;环比下降25.1%,环比增速较上季度回落27.4个百分点。

数据表明,水泥产量同比增速在连续5个季度上升之后本季度首次微幅下调,但仍处于较高水平。预计2010年我国水泥产量总体水平将稳中有升,但增速会小幅回落。

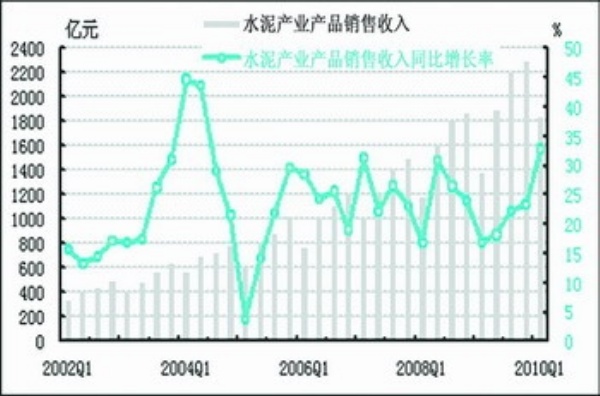

销售:经初步季节调整,2010年一季度,水泥产业产品销售收入为1835.0亿元,比上季度减少462.5亿元。同比增长32.8%,同比增速较上季度加快9.3个百分点;环比下降20.1%,环比增速较上季度回落24.9个百分点。

随着经济形势的好转,建筑业、房地产等行业对水泥产品的旺盛需求使水泥产业产品销售收入增速加快。2010年,水泥产业政策将有利于推动企业进行技术创新,高端水泥产品的需求会有所增加;“建材下乡”的政策也将大大扩展水泥市场的需求空间。

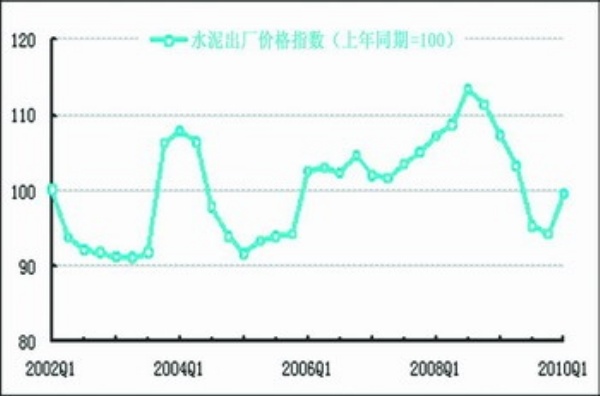

价格:2010年一季度,水泥出厂价格指数(上年同期=100)为99.7点,较上季度上升5.3点,同比回落7.7点。水泥出厂价格指数已连续5个季度持续下降,本季度出现触底回升,有继续上扬的趋势。

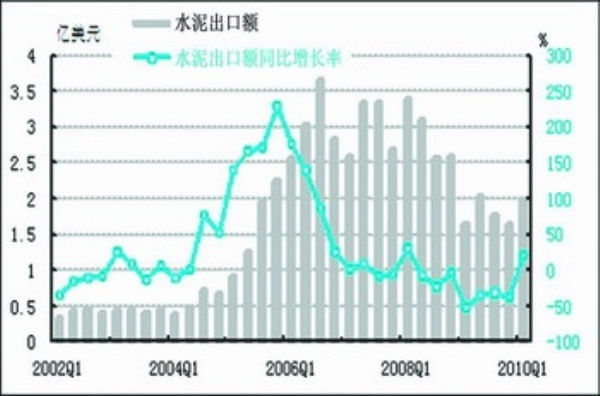

出口:经初步季节调整,2010年一季度,我国水泥出口额为13.7亿元,同比增长21.3%,同比增速较上季度加快57.6个百分点;环比增长21.2%,环比增速较上季度加快28.0个百分点。

2010年一季度,水泥出口额占产品销售收入的比重为0.7%,2009年一至四季度,该比值分别为0.8%、0.7%、0.6%和0.5%。这表明水泥产业的出口需求处于回升状态。

利润:经初步季节调整,2010年一季度,水泥产业利润总额为70.4亿元,比上季度减少108.1亿元。同比增长119.0%,同比增速较上季度加快47.4个百分点;环比下降60.6%,环比增速较上季度回落80.4个百分点。

税金:经初步季节调整,2010年一季度,水泥产业税金总额为75.7亿元,比上季度减少47.19亿元;比上年同期增长13.5%,同比增速较上季度回落4.0个百分点;环比下降38.4%,环比速度较上季度回落58.8个百分点。

从业人员:经初步季节调整,2010年一季度,水泥产业从业人员为142.2万人,比上季度减少4.0万人,但同比增长4.0%,同比增速较上季度加快3.1个百分点。这表明水泥产业就业形势不断好转,吸纳劳动力能力增强。

产成品资金占用:截至2010年一季度末,水泥产业产成品资金占用额为268.2亿元,比上季度减少112.87亿元。同比下降4.2%,同比增速较上季度加快20.9个百分点。水泥产业产成品资金占用出现季节性减少,意味着水泥产业销量大于产量,水泥库存出现了实质性的减少。

应收账款:2010年一季度末,水泥产业的应收账款净额为775.4亿元,比上季度减少159.0亿元。同比增长19.1%,同比增速较上季度回落1.9个百分点。随着2010年水泥产业的快速增长,应收账款将持续增加,预计下季度将出现回升。

亏损:经初步季节调整,2010年一季度,水泥产业亏损企业有2380家,亏损面为26.7%,亏损企业亏损额为38.6亿元,比上季度增加35.32亿元,但同比下降10.9%。这表明水泥产业需求形势的好转促使整个产业利润的提升,亏损减少。

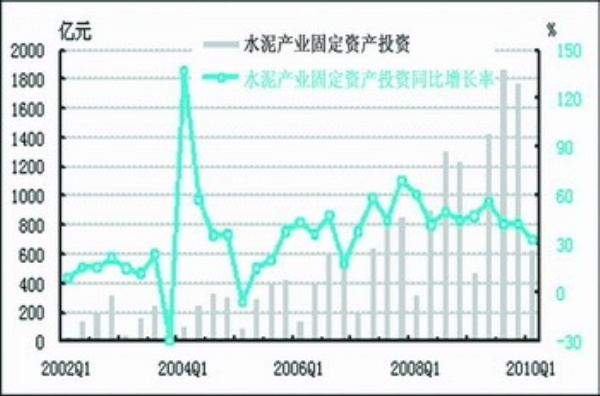

固定资产投资:经初步季节调整,2010年一季度,水泥产业投资总额为631.2亿元,同比增长33.0%,同比增速较上季度回落9.8个百分点;环比下降64.4%,环比增速较上季度加快59.3个百分点。

行业预期及建议

2010年一季度水泥产业的景气状况得到较大的改善,处于景气度的上升通道。展望2010年全年的水泥市场,水泥产业将会持续向好。

首先,2010年宏观经济将保持稳定发展,去年大批新开工的基建项目需要延续建设,今年新开工项目也都陆续上马;其次,国家出台的一系列政策将加速企业重组进程,水泥产业集中度大大提高,落后产能比重将降低,并继续推动水泥产业的结构调整和技术升级;第三,2010年我国加快转变经济发展方式,在政策指引扶持下水泥企业积极致力于技术创新,以扩大高端水泥产品的产能;第四,世界经济加快复苏,将逐步实现低速增长,为水泥产业的出口贸易提供较为稳定的外部环境,水泥出口将会出现企稳回升。

但从整体上看,水泥企业数量多,产业布局不尽合理、产能过剩、集中度较低等诸多问题严重制约着水泥产业的健康发展。水泥产业景气度状况仍依赖政策因素支撑,自身健康发展的动力不足。对此,提出如下建议:

一、基于水泥产业景气度对政策存在一定的依赖性,应继续加强对水泥产业发展的指引与支持,从严格市场准入,加强项目审批管理;按照“等量淘汰”原则,加快淘汰落后产能,为高端产品腾出市场空间;严控产能,抑制新增规模,实行总量控制等三方面促进水泥产业健康发展。

二、实施更具针对性的金融政策,加强水泥产业的信贷政策指导和监管,引导和督促金融机构改进和完善水泥产业的信贷审核。

三、随着低碳经济的发展,水泥消费市场会发生较大变化,低碳材料也会对水泥消费市场产生冲击,水泥产业的发展面临着很多挑战。因此,大企业肩负着历史责任和社会责任,既要研究降低成本的技术,又要根据市场需求变化积极研究探讨如何拓展水泥业新的增长空间。

四、水泥出口企业应加快自身技术改造,加大低耗能环保型的水泥产品开发和生产,在生产环节上降低能源和资源消耗;提高产品档次,加大高端水泥的研制和生产,满足高端水泥市场的需求,促进水泥产业持续健康发展。

注解:①水泥产业由国民经济行业分类中水泥制造业和水泥制品制造业组成。本报告统计范围分别是规模以上工业企业5100家和3600家。

②2005年水泥产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经水泥产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航