预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

核心内容

产业延续

持续向好态势

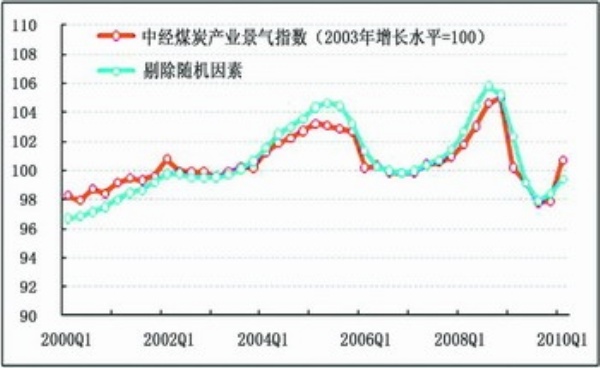

2010年一季度,中经煤炭产业景气指数为100.7点(2003年增长水平=100),比上季度上升2.6点。中经煤炭产业预警指数为106.7点,较上季度上升23.4点,处于“绿灯区”内运行。中经煤炭产业景气指数的变动表明煤炭产业延续了上季度持续向好的态势。

一季度,除煤炭产业固定资产投资和煤炭产业从业人员数等指标有所下降外,煤炭产业出口额小幅增长,煤炭产业产品销售收入、煤炭产业利润总额和煤炭产业税金总额大幅增加。这表明煤炭产业景气状况不断改善,企业效益稳步提高,盈利能力持续增强。

从景气指数、生产状况及发展趋势看,煤炭产业的发展仍将呈现持续较快增长态势。一是我国经济稳步回升,为行业的持续发展奠定基础;二是国家进一步推动煤炭产业兼并重组,产业集中度进一步提高;三是煤炭运力逐步增强,下游产业需求增加,煤炭价格有望稳中有升;四是世界经济明显复苏,为煤炭出口贸易提供较为稳定的外部需求。

从中经煤炭产业景气指数走势图看,剔除随机因子和季节因子的景气指数明显低于仅剔除季节因子的景气指数,且上升趋势也较平缓,这在某种程度上表明煤炭产业仍依赖国家的扶持政策。

今年,钢铁等产业的固定资产投资继续加速增长的可能性不大,这将影响煤炭产业的进一步扩张。不过,煤炭产业也应加大资金投入,促进技术升级,加快转变发展方式,推动结构调整。

预测下季度,煤炭产业景气度将稳步回升,并在“绿灯区”内呈现持续增长态势。

景气指数明显上升

景气:2010年一季度,中经煤炭产业①景气指数为100.7点(2003年增长水平=100②),比上季度上升2.6点,继续保持强劲反弹的走势。

在构成中经煤炭产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,与上季度相比,煤炭产业固定资产投资和煤炭产业从业人员数两个指标呈现季节性回落,煤炭产业出口额小幅增长,煤炭产业销售收入、煤炭产业利润总额和煤炭产业税金总额大幅增加。

需要说明的是,在进一步剔除随机因素后,中经煤炭产业景气指数比未剔除随机因素时低1.3点(见中经煤炭产业景气走势图中的蓝色曲线),且两条曲线出现了较为明显的差别。这表明,2010年一季度我国煤炭产业景气度的大幅提升,主要是依靠国家政策支持,产业内在发展动力仍显不足。

预警:2010年一季度,中经煤炭产业预警指数为106.7点,较上季度增加23.4点,在“绿灯区”内强劲反弹,且继续向上运行。这主要是因为煤炭产业成本下降,需求增加,煤炭产品出厂价格大幅上升,且企业销售增加,盈利增多。

灯号:一季度,中经煤炭产业预警灯号仍为“绿灯”。在构成中经煤炭产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有4个指标———煤炭产业从业人员数、煤炭产业固定资产投资、煤炭产业产品出厂价格指数和煤炭产业产成品资金占用(逆转⑤);位于“深蓝灯区”的有1个指标————煤炭产业出口额;位于“浅蓝灯区”的有1个指标————煤炭产业应收账款(逆转);位于“黄灯区”的有3个指标———煤炭产业产品销售收入、煤炭产业利润合成指数和煤炭产业税金总额;位于“红灯区”的有1个指标———原煤产量。

预计下季度,原煤产量将在“红灯区”运行;煤炭产业产品销售收入、煤炭产业利润合成指数及煤炭产业税金总额将继续上升,保持在“黄灯区”运行;煤炭产业从业人员数、煤炭产业固定资产投资和煤炭产业产成品资金占用(逆转)将保持原灯号不变,煤炭产业产品出厂价格指数可能上升至“绿灯区”;煤炭产业应收账款(逆转)将回到“绿灯区”;煤炭产业出口预计将在“蓝灯区”运行。

整体来看,下季度煤炭产业加速上升的可能性不大,将继续在“绿灯区”上行空间运行。

产销量增加幅度较大

产量:经初步季节调整,一季度,我国原煤产量为84434.3万吨,比上季度增加1386.0万吨,比上年同期增长27.2%,同比增速较上季度提高5.2个百分点;环比增长1.7%,环比增速较上季度下降2.3个百分点。其中,随机因素影响原煤产量增加约1123.6万吨。

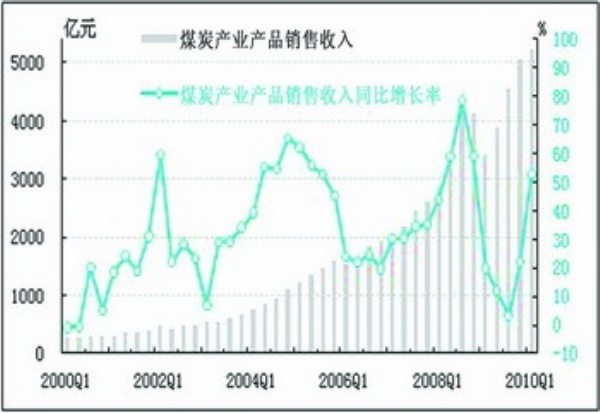

销售:经初步季节调整,一季度,煤炭产业产品销售收入为5249.9亿元,比上季度增加188.0亿元;比上年同期增长52.8%,同比增速较上季度提高30.6个百分点;环比增长4.1%,环比增速较上季度下降13.7个百分点。其中,随机因素影响煤炭产业产品销售收入增加约67.8亿元。

2010年,国家大力推动煤炭产业市场化改革,煤炭产业产品出厂价格将稳步上升,下游产业对煤炭的需求较为稳定,预计全年煤炭产业产品销售情况将持续向好。

出口:经初步季节调整,一季度,我国煤炭产业出口额为5.2亿美元,比上一季度增加1.6亿美元;比上年同期下降59.1%,降幅较上季度收窄26.07个百分点;环比增长45.3%,表明煤炭产业出口额呈小幅回升态势。

一季度,煤炭产业出口额仅占产品销售收入的0.68%,而在2006年至2008年间,该比重的平均值约为5.4%。这表明目前出口对煤炭产业的贡献度偏低。

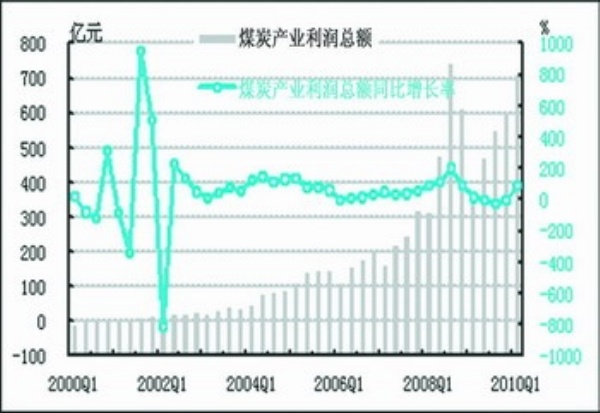

利润:经初步季节调整,一季度,煤炭产业实现利润总额为708.9亿元,比上季度增加110.0亿元;比上年同期增长91.2%,同比增速较上季度提高92.1个百分点;环比增长18.4%,环比增速较上季度提高9.5个百分点。煤炭产业的利润总额接近于历史最高水平,同比增速继续提升。

煤炭产业利润率出现明显回升。一季度煤炭产业产品销售利润率为13.5%,高于去年各季度。这表明煤炭产业的利润增长主要靠降低生产成本和技术创新等,也表明煤炭行业的盈利能力有所提高,企业发展后劲增强。

税金:经初步季节调整,一季度煤炭产业上缴税金总额为540.1亿元,比上季度增加90.3亿元;比上年同期增长55.1%,同比增速较上季度提高35.9个百分点;环比增长20.1%,环比增速较上季度提高14.7个百分点。

煤炭产业税金总额占销售收入的比重为10.3%,利税比为1.3,均处于2006年以来的较高水平,这表明煤炭产业的企业税赋有所增加,行业贡献度提高。

投资:经初步季节调整,一季度煤炭产业固定资产投资总额为187.6亿元,比上季度减少707.9亿元;比上年同期上升24.3%,同比增速较上季度下降4.8个百分点;环比下降79.1%,较上季度扩大69.6个百分点。

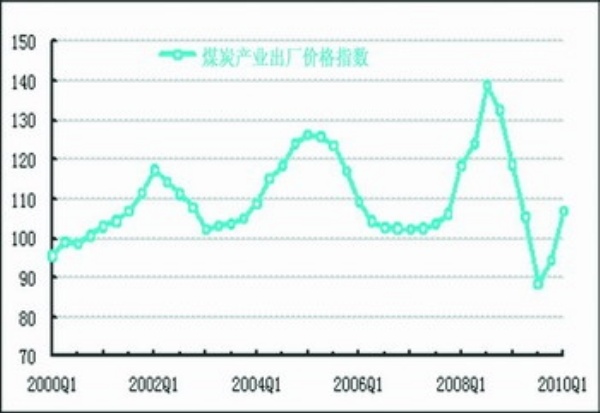

价格:一季度,煤炭产业产品出厂价格指数(上年同期=100)为106.9点,较上季度上升12.3点。预计二季度煤炭产业产品出厂价格指数可能上升到110点以上,全年价格涨幅预计达8%左右。

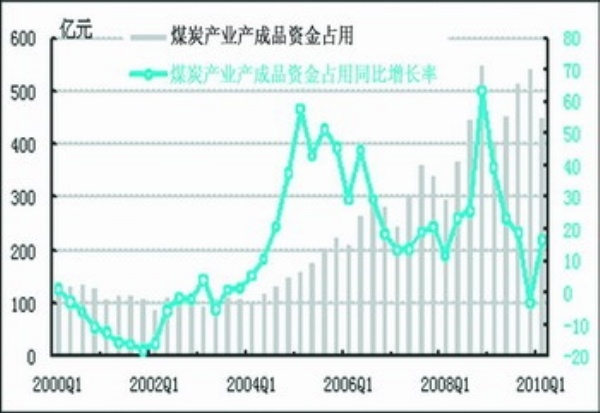

产成品资金占用:截至一季度末,煤炭产业产成品资金占用额为451.3亿元,比上季度减少90.57亿元;比上年同期增长16.6%,同比增速较上季度提高19.6个百分点。

应收账款:2010年一季度末,煤炭产业的应收账款净额为1286.8亿元,比上季度减少143.1亿元;比上年同期增长24.6%。随着本年度煤炭产业的快速发展,应收账款净额将持续增加,煤炭企业应适当规避应收账款数额过大的风险。

就业:2010年一季度末,煤炭产业从业人员数为480.3万人,比上季度减少20.1万人,比上年同期增长5.0%。虽然煤炭产业从业人员数呈现季节性小幅减少,但从同比增长率来看,仍处于持续平稳的上升通道。

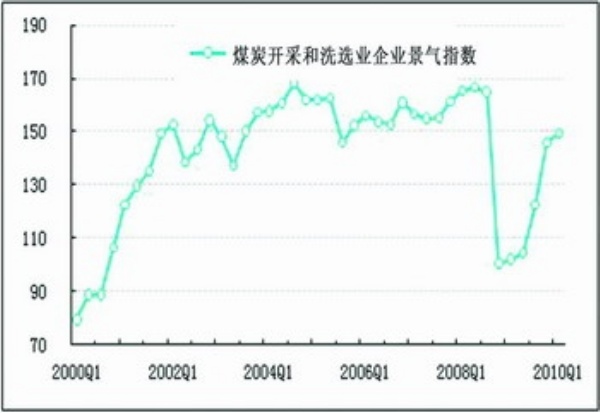

企业景气:一季度,中经煤炭产业企业景气指数为149.1点,比上季度上升3.3点。这表明,企业家对煤炭产业经济运行持积极乐观态度。一季度企业景气指数增速减缓,煤炭行业应该积极推进技术创新,增强自身发展动力。

行业发展预期与建议

综合来看,我国煤炭产业在一季度以后将会维持稳定、快速增长势头。

首先,国内经济继续保持平稳较快发展势头,对煤炭的需求将进一步扩大,为产业发展奠定了基础;其次,国家推动煤炭产业兼并重组,产业集中度将进一步提高,推动煤炭产业结构调整和技术升级;再次,兼并重组和淘汰落后产能有利于提高企业盈利水平;最后,世界经济将实现低速增长,为煤炭产业的出口贸易提供了较为稳定的外部环境,外需将逐渐回暖。

针对目前煤炭产业的有关情况,我们建议:

一是基于煤炭产业对政策的依赖性,政府应继续对煤炭产业进行支持,避免企业发展后劲不足。同时,积极拓展煤炭企业融资渠道,鼓励有条件的煤炭企业到资本市场直接融资,扩大融资规模。

二是加快煤炭产业结构调整,切实转变煤炭经济发展方式,是产业发展的当务之急。应适时出台相关政策,对实施技术创新、结构优化的煤炭企业优先给予配套资金支持或费用的减免;煤炭企业也应加快结构调整,提高生产技术,提高节能降耗水平,淘汰高耗能、低技术含量的过剩产能。

三是研究建立国家煤炭战略储备体系,提高煤炭的社会库存率,缓解电煤之间的矛盾,以应付迎峰度夏中可能出现的供需紧张的局面。

四是煤炭价格调整要关注煤炭上下游企业和社会的承受能力,稳步推进。煤炭企业要顾全大局,勇于承担企业社会责任,科学组织生产,注重产品质量;抓好煤炭衔接工作,鼓励签订中长期协议,加强供需双方沟通,实现双赢、协调发展。

注解:

①煤炭产业包括煤炭开采和洗选业;统计范围是规模以上工业企业9200家。

②2003年煤炭产业的预警灯号基本上在绿灯区,相对平稳,因此定为中经煤炭产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对产业运行状况呈反向作用。其指标量值越低,产业状况越好,反之亦然。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航