核心内容

行业运行平稳

指标继续攀升

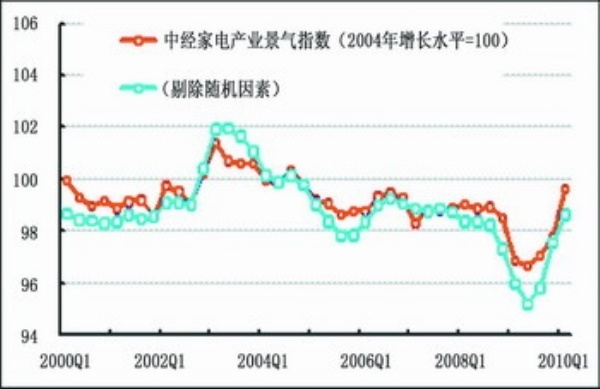

中经家电产业的监测预警结果显示,2010年一季度中经家电行业景气指数为99.6点(2004年增长水平=100 ),比上季度上升1.8点,已超过2008年的平均水平。一季度家电行业预警指数为103.3点,与上季度相比上升10.3点,已回升至“绿灯区”中心线以上。中经家电行业景气指数的变动显示家电制造业景气状况出现明显好转,已基本恢复到正常水平。

通过对家电行业的景气状况以及产销状况进行分析,我们认为家电行业在后三季度会保持一个良性的运行态势:一是国家宏观经济发展继续向好,为家电行业持续增长提供保障;二是国家实施的“家电下乡”、家电“以旧换新”、节能产品惠民工程等家电政策将继续释放家电消费潜力;三是世界经济的复苏,将对家电行业的出口带来新的机遇。

由于去年同期基数前低后高,今年各季度指标数据也可能呈现前高后低的趋势。尽管家电行业产销形势好转,但今后家电行业的发展面临原材料涨价、劳动力成本提高等因素的制约,生产经营仍将存在不少挑战与压力。

对此,生产经营企业一是要更加注重提升产品质量、服务品质以及持续创新能力;二是要进一步消化原材料上涨带来的成本控制压力;三是要加快产品结构调整,努力提升高附加值产品的占有率。

景气指数:2010年一季度,中经家电产业①景气指数为99.6点(2004年增长水平=100②),比上季度上升1.8点,已超过了2008年的平均水平。

在构成中经家电产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,家电行业销售收入、利润总额、固定资产投资、从业人员和出口指数等指标与去年第四季度相比,均有不同程度的上升,显示出家电行业强劲的回升势头。

进一步剔除随机因素后,中经家电产业景气指数也呈现加快回升势头(见中经家电产业景气走势图中的蓝色曲线),已基本恢复到历史正常水平。本季度随机因素拉动景气指数上升1.0点,表明国家先后推出的多项政策如上调家电出口退税率、“家电下乡”、家电“以旧换新”、节能产品惠民工程等一系列政策,在本季度家电行业的运行中起较强的推动作用,对提升家电行业景气度功不可没。

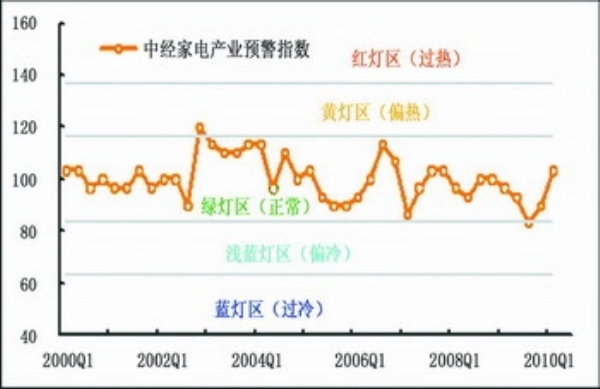

预警:2010年一季度,中经家电产业预警指数为103.3点,与上季度相比上升了10.3点,迅速回升至“绿灯区”中心线以上。

灯号:在构成中经家电产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“蓝灯区”的有1个指标————家电行业应收账款(逆转⑤);位于“浅蓝灯区”的有1个指标————家电行业税金总额;位于“绿灯区”的有5个指标————家电行业产品销售收入、家电行业从业人员、家电行业固定资产投资、家电行业出口合成指数和家电行业产成品资金占用(逆转);位于“黄灯区”的有2个指标————家电行业生产合成指数和家电行业工业品出厂价格指数;位于“红灯区”的有1个指标———家电行业利润总额。

2010年一季度,除家电行业税金总额出现下滑外,其他主要指标的表现均基本符合上期报告的预期。预计如果二季度没有实质性利好政策出台,家电行业景气度将有小幅调整。

分指标来看,家电行业生产合成指数、利润总额和出口合成指数3个指标可能出现不同程度回落;家电行业税金总额、工业品出厂价格指数、产成品资金占用和应收账款4个指标可能继续保持上升;家电行业产品销售收入、从业人员和固定资产投资3个指标则将处于稳定状态。因此,预计家电行业预警灯号中,家电行业生产合成指数将从“黄灯”变为“绿灯”;家电行业利润总额将从“红灯”变为“黄灯”;家电行业税金总额将从“浅蓝灯”变为“绿灯”;其他指标将维持一季度的灯号不变,而家电产业预警指数略有下降,但仍处于“绿灯区”中心线附近。

生产经营指标普遍上升

产量:2010年一季度,家电行业生产合成指数为102.5点(2003年增长水平=100),比上季度大幅上升了3.2点,连续4个季度保持回升,目前该指数已经创出历史新高。在构成家电行业生产合成指数的4个指标中,洗衣机、彩电、空调和电冰箱产量同比增速与上季度相比,均有大幅度上升,其中空调产量扭转了之前连续5个季度的同比负增长走势。

销售:2010年一季度,经初步季节调整,家电行业销售收入为2994.0亿元,比上年同期增长33.3%,同比增速较上季度提高18.9个百分点;环比(与上季度比)增长2.1%,较上季度下降1.7个百分点。其中,家用视听设备制造业销售收入为1050.5亿元,同比增长36.4%,增速较上季度提高29.2个百分点;环比下降7.9%,较上季度下降24.7个百分点。家用电力器具制造业销售收入1493.5亿元,同比增长31.7%,增速较上季度提高12.2个百分点;环比增长8.4个百分点,增速较上季度提高11.4个百分点。经测算,本季度随机因素拉动家电行业销售收入约330亿元,主要是政策的推动、春节旺季市场、价格回升等因素的正向拉动。

出口:2010年一季度,家电行业产品出口指数为99.8点,较上季度大幅上升4.2点。在构成家电出口指数的5类产品中,电视、收音机及无线电讯设备的零附件出口额同比大幅上升52.8%,电视机(包括整套散件)出口额同比大幅上升46.7%,扬声器出口额同比大幅上升53.9%,电扇出口额同比上升16.6%,录、放像机出口额同比上升了14.0%。

利润:2010年一季度,经初步季节调整,家电行业利润总额为99.4亿元,同比增长64.8%,增速较上季度下降39.2个百分点,高于销售收入同比增速31.5个百分点;环比下降30.8%,较上季度下降46.6个百分点。一季度家电行业销售利润率为3.3%,较上季度下降1.6个百分点,并低于去年3.8%的平均水平,亦低于本季度全部工业5.7%的平均水平。从发展趋势看,今后原材料、燃料、动力购进价格的上升,将挤压家电行业的部分利润空间。

税金:2010年一季度,经初步季节调整,家电行业税金总额为52.9亿元,同比下降7.8%,较上季度下降46.5个百分点;环比下降19.8%,较上季度下降33.2个百分点。

从业人员:2010年一季度,家电行业全部从业人员年平均人数为156.0万人,同比增长8.9%,增速较上季度提高8.6个百分点。

产成品资金占用:2010年一季度,家电行业产成品资金占用为536.4亿元,同比增长4.9%,增速较上季度提高3.9个百分点。

应收账款:2010年一季度,家电行业应收账款净额为1329.5亿元,同比增长26.5%,增速较上季度提高18.8个百分点。

亏损额:2010年一季度,经初步季节调整,家电行业亏损企业亏损总额为16.9亿元,同比下降25.7%。

投资:2010年一季度,经初步季节调整,家电行业固定资产投资总额为878.7亿元,同比增长26.9%,增速较上季度下降3.2个百分点;环比下降53.3%,较上季度下降58.7个百分点。

价格:2010年一季度,家电行业产品出厂价格指数为100.7点,与上季度相比,上升了3.3点,连续三个季度呈上升态势。

产量:2010年一季度,家电行业生产合成指数为102.5点(2003年增长水平=100),比上季度大幅上升了3.2点,连续4个季度保持回升,目前该指数已经创出历史新高。在构成家电行业生产合成指数的4个指标中,洗衣机、彩电、空调和电冰箱产量同比增速与上季度相比,均有大幅度上升,其中空调产量扭转了之前连续5个季度的同比负增长走势。

销售:2010年一季度,经初步季节调整,家电行业销售收入为2994.0亿元,比上年同期增长33.3%,同比增速较上季度提高18.9个百分点;环比(与上季度比)增长2.1%,较上季度下降1.7个百分点。其中,家用视听设备制造业销售收入为1050.5亿元,同比增长36.4%,增速较上季度提高29.2个百分点;环比下降7.9%,较上季度下降24.7个百分点。家用电力器具制造业销售收入1493.5亿元,同比增长31.7%,增速较上季度提高12.2个百分点;环比增长8.4个百分点,增速较上季度提高11.4个百分点。经测算,本季度随机因素拉动家电行业销售收入约330亿元,主要是政策的推动、春节旺季市场、价格回升等因素的正向拉动。

出口:2010年一季度,家电行业产品出口指数为99.8点,较上季度大幅上升4.2点。在构成家电出口指数的5类产品中,电视、收音机及无线电讯设备的零附件出口额同比大幅上升52.8%,电视机(包括整套散件)出口额同比大幅上升46.7%,扬声器出口额同比大幅上升53.9%,电扇出口额同比上升16.6%,录、放像机出口额同比上升了14.0%。

利润:2010年一季度,经初步季节调整,家电行业利润总额为99.4亿元,同比增长64.8%,增速较上季度下降39.2个百分点,高于销售收入同比增速31.5个百分点;环比下降30.8%,较上季度下降46.6个百分点。一季度家电行业销售利润率为3.3%,较上季度下降1.6个百分点,并低于去年3.8%的平均水平,亦低于本季度全部工业5.7%的平均水平。从发展趋势看,今后原材料、燃料、动力购进价格的上升,将挤压家电行业的部分利润空间。

税金:2010年一季度,经初步季节调整,家电行业税金总额为52.9亿元,同比下降7.8%,较上季度下降46.5个百分点;环比下降19.8%,较上季度下降33.2个百分点。

从业人员:2010年一季度,家电行业全部从业人员年平均人数为156.0万人,同比增长8.9%,增速较上季度提高8.6个百分点。

产成品资金占用:2010年一季度,家电行业产成品资金占用为536.4亿元,同比增长4.9%,增速较上季度提高3.9个百分点。

应收账款:2010年一季度,家电行业应收账款净额为1329.5亿元,同比增长26.5%,增速较上季度提高18.8个百分点。

亏损额:2010年一季度,经初步季节调整,家电行业亏损企业亏损总额为16.9亿元,同比下降25.7%。

投资:2010年一季度,经初步季节调整,家电行业固定资产投资总额为878.7亿元,同比增长26.9%,增速较上季度下降3.2个百分点;环比下降53.3%,较上季度下降58.7个百分点。

价格:2010年一季度,家电行业产品出厂价格指数为100.7点,与上季度相比,上升了3.3点,连续三个季度呈上升态势。

快速增长趋势有望持续

家电业是国家扩大消费的受益行业之一。随着我国宏观经济回升速度的加快,家电行业将迎来新的发展机遇,在家电内需市场潜力的继续释放和出口形势转好的背景下,家电行业的快速增长将有望得到持续。

一是政策的推动和产品的升级仍将带动销售的持续增长。家电“以旧换新”将在全国推广,虽然从今年6月份才开始,但预计二季度,家电“以旧换新”的效应可能会提前释放出来。家电“以旧换新”范围的扩大,以及去年对行业发展产生巨大影响的“家电下乡”政策仍将延续并扩大品种等,这些将进一步拓展内需市场,为家电行业的发展提供有力保障。此外,上海世博会的召开将有力带动长三角地区的消费能力,进而辐射周边。在新房需求的带动下,家电的增量需求在全年还会有一定的释放。

二是随着全球经济的持续复苏,出口的增长是今后家电行业业绩向好的一大好转驱动力。预计今年我国的家电出口形势将全面好转。从国内外市场看,目前家电行业的回暖,新产品的推广,将使更多的企业注意新技术的运用,新型小家电产品慢慢渗透到居民生活中,将更好地改善生活质量。一些企业已经开始探索研发新产品,有望在今后形成新的利润增长点。

三是在经历价格、产能和渠道的竞争之后,中国家电行业开始进入技术与服务品质竞争的时期。家电企业在产品和服务领域的持续创新能力,将成为企业开拓市场、吸引消费者的关键所在,也将推动整个家电行业发展水平的进一步提升。

应该看到,由于去年同期基数前低后高,今年各季度指标数据也将可能出现前高后低的趋势。目前家电行业产销形势好转并不代表后三季度各项指标都会持续向好,今后家电行业的发展将面临原材料涨价、劳动力成本提高等因素的制约,生产经营仍将面临不少挑战与压力,因此,刺激家电消费的各项政策的退出还为时尚早。

与此同时,面临原材料价格上涨压力,家电企业要考虑在确保市场产品价格稳定的基础上,努力控制成本提高盈利能力。企业要实施精细化管理,提高运营效率,积极应用新材料、新工艺减少资源品的消耗,加快产品结构调整步伐,提升高附加值产品的占有率。

家电业是国家扩大消费的受益行业之一。随着我国宏观经济回升速度的加快,家电行业将迎来新的发展机遇,在家电内需市场潜力的继续释放和出口形势转好的背景下,家电行业的快速增长将有望得到持续。

一是政策的推动和产品的升级仍将带动销售的持续增长。家电“以旧换新”将在全国推广,虽然从今年6月份才开始,但预计二季度,家电“以旧换新”的效应可能会提前释放出来。家电“以旧换新”范围的扩大,以及去年对行业发展产生巨大影响的“家电下乡”政策仍将延续并扩大品种等,这些将进一步拓展内需市场,为家电行业的发展提供有力保障。此外,上海世博会的召开将有力带动长三角地区的消费能力,进而辐射周边。在新房需求的带动下,家电的增量需求在全年还会有一定的释放。

二是随着全球经济的持续复苏,出口的增长是今后家电行业业绩向好的一大好转驱动力。预计今年我国的家电出口形势将全面好转。从国内外市场看,目前家电行业的回暖,新产品的推广,将使更多的企业注意新技术的运用,新型小家电产品慢慢渗透到居民生活中,将更好地改善生活质量。一些企业已经开始探索研发新产品,有望在今后形成新的利润增长点。

三是在经历价格、产能和渠道的竞争之后,中国家电行业开始进入技术与服务品质竞争的时期。家电企业在产品和服务领域的持续创新能力,将成为企业开拓市场、吸引消费者的关键所在,也将推动整个家电行业发展水平的进一步提升。

应该看到,由于去年同期基数前低后高,今年各季度指标数据也将可能出现前高后低的趋势。目前家电行业产销形势好转并不代表后三季度各项指标都会持续向好,今后家电行业的发展将面临原材料涨价、劳动力成本提高等因素的制约,生产经营仍将面临不少挑战与压力,因此,刺激家电消费的各项政策的退出还为时尚早。

与此同时,面临原材料价格上涨压力,家电企业要考虑在确保市场产品价格稳定的基础上,努力控制成本提高盈利能力。企业要实施精细化管理,提高运营效率,积极应用新材料、新工艺减少资源品的消耗,加快产品结构调整步伐,提升高附加值产品的占有率。

注解:

①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业;统计范围分别是规模以上工业企业近1000家和近3000家。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

图1:中经家电产业景气指数99.6

图2:中经家电产业预警指数103.3

图3:中经家电产业预警灯号图

预警灯号图是采用交通信号灯的方式,来描述行业发展状况的一些重要指标所处的状态:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航