核心内容

持续回暖 长期看好

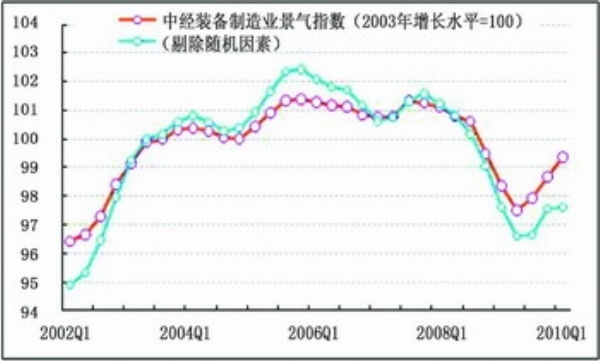

中经装备制造业景气指数报告显示,2010年一季度装备制造业景气指数为99.4点(2003年增长水平=100),比上季度上升0.7点,基本恢复到2003年—2008年快速增长周期的起始水平(即2003年上半年的水平)。2010年一季度预警指数为113.3点,较上季度增加20点,在“绿灯区”内继续向上运行。装备制造业景气指数和预警指数的上升显示出行业景气状况在普遍意义上得到改善。

装备制造业景气度的上升主要表现在:内需市场的回暖带动企业销售的持续快速增长和价格的温和回暖,企业利税呈现持续较快增长态势,用工需求出现明显上升。与此同时,企业生产经营中也出现投资增速放缓、应收账款增速加快、企业对未来市场需求能否持续增长信心不足等问题。

总体来看,装备制造业的发展存在很多有利的条件,包括市场尤其是内需市场的拓展为装备制造业的发展奠定了基础,加快转变经济发展方式、促进新兴产业的发展和传统产业的技术升级都对装备制造业形成新的需求。但是,也要注意外需回暖存在较大不确定性等因素。

未来一个时期,装备制造业在“绿灯区”内波动运行的可能性较大。由于当前装备制造业的发展对政策依赖程度较高,应进一步加强《装备制造业调整和振兴规划》的落实,并采取更为积极的政策措施鼓励和引导民间资本的投入。

景气指数持续回升

景气:2010年一季度中经装备制造业①景气指数为99.4点(2003年增长水平=100②),比上季度上升0.7点,继续保持2009年三季度以来的回升走势。

在构成装备制造业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,与上季度相比,装备制造业产品销售收入、出口交货值、利润、税收和从业人员数这5个指标均有不同程度的上升;固定资产投资有所回落。

值得注意的是,从进一步剔除随机因素分析可以看出,今年一季度装备制造业景气度的提升,很大程度上依靠政策的刺激,行业增长内生动力仍显不足。

灯号:2010年一季度,在构成装备制造业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“绿灯区”的有1个指标————固定资产投资;位于“深蓝灯区”的有1个指标————出口交货值;位于“浅蓝灯区”的有2个指标————工业品出厂价格指数和应收账款(逆转⑤);位于“黄灯区”的有4个指标————工业销售产值、从业人员数、产品销售收入和税金总额;位于“红灯区”的有2个指标————产成品资金(逆转)和利润指数。以上结果表明,装备制造业目前除出口需求仍显不足,应收账款较常态偏多,价格尚有待进一步回暖外,其他各方面如内需市场、盈利、用工、投资等方面均处于正常或接近正常的状态(在经济波动剧烈的时期,部分指标的同比数据大幅提升反映在灯号上呈现出黄灯甚至红灯,比如企业的盈利情况,并不一定表示“过热”,而是表明该指标在经济回暖时相对比较快地恢复到正常状态的一个过程)。

从出口情况看,目前装备产品的出口需求虽有所回暖,但仍处于低迷的水平,预计二季度仍会在“深蓝灯区”运行。

从产品价格看,在成本推动和需求拉动的双重作用下,装备业工业品出厂价格指数开始向上运行,但由于出口需求回暖力度有限,投资需求增速可能趋缓,未来价格走势保持平稳运行的可能性较大。

从盈利情况看,由于去年二季度经济已开始回暖,今年二季度企业利润同比增速较一季度出现回落的可能性较大,不过仍可保持较高水平。

从应收账款看,一季度应收账款有所增加,资金流动性有所减弱,预计短期内难以改变,预警灯号很可能继续显示为“浅蓝灯”。

预警:综合上述灯号预警状况,2010年一季度,装备制造业预警指数为113.3点,较上季度增加20点,在“绿灯区”内继续向上运行。装备制造业预警指数的上升主要是由于装备制造业销售、利润数据的大幅提升和库存数据的显著下降。

整体状况进一步改善

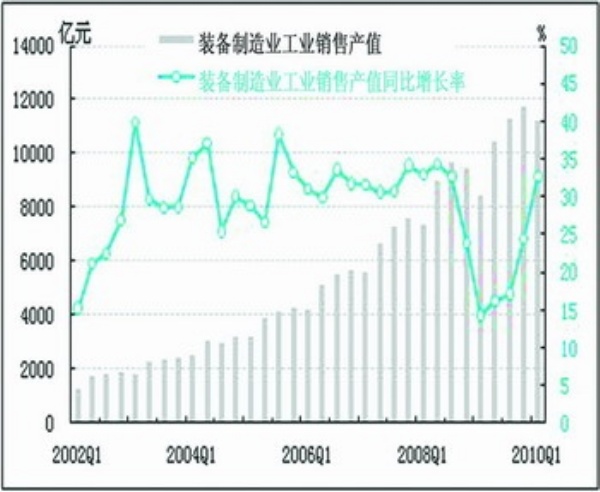

生产:经初步季节调整⑥,一季度装备制造业工业销售产值为11245.5亿元,同比(与上年同期比,下同)增长32.6%,同比增速较上季度加快8.1个百分点;环比(与上季度比,下同)下降4.4%,环比增速较上季度回落8.1个百分点(从2002年以来的历史数据看,一季度产值基本上都明显低于上年四季度产值,以下指标如销售收入、利润等大多具有类似规律)。其中,随机因素带动装备制造业销售产值同比增长约829亿元。在装备制造业的子行业中,专用设备制造业和通用设备制造业的工业销售产值分别为4203.0亿元和7042.5亿元,同比分别增长31.3%和33.4%。

从历史数据看,装备制造业工业销售产值同比增长率已连续4个季度保持上升态势,且上升速度不断加快,目前基本恢复到2006—2007年的平均增长水平。

销售:经初步季节调整,一季度装备制造业产品销售收入为10907.1亿元,同比增长35.8%,同比增速较上季度加快8.6个百分点;环比下降6.7%,环比增速较上季度回落11.0个百分点。其中,随机因素带动销售收入增长约865亿元。在装备制造业的子行业中,专用设备制造业和通用设备制造业产品销售收入分别为4106.1亿元和6801.0亿元,同比分别增长36.2%和35.6%。

出口:经初步季节调整,一季度装备制造业工业品出口交货值为1103.0亿元,同比增长4.9%,同比增速较上季度加快17.5个百分点;环比下降2.3%,环比增速较上季度回落5.6个百分点。目前,装备制造业生产销售的增长主要依靠内需,出口需求的贡献虽略有提高,但并不显著。

利润:经初步季节调整,一季度装备制造业实现利润总额为619.2亿元,同比增长60.2%,同比增速较上季度加快13.9个百分点;环比下降19.4%,环比增速较上季度回落27个百分点。其中,专用设备制造业和通用设备制造业利润总额分别为240.5亿元和378.7亿元,同比分别增长80.3%和49.7%。专用设备制造业利润增速明显快于通用设备制造业。

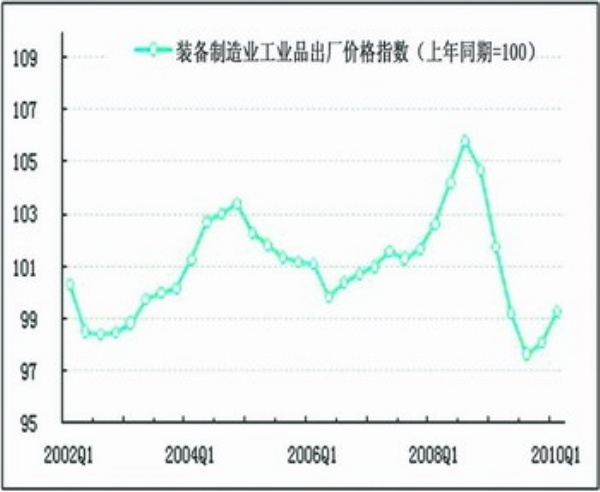

产品价格:一季度装备制造业工业品出厂价格指数(上年同期=100)为99.3点,较上季度回升1.2个百分点。其中,专用设备制造业和通用设备制造业工业品出厂价格指数分别为99.9点和98.9点,装备制造业价格下跌幅度继续缩小。由于装备产品需求不断提升,而且原材料燃料动力成本以及工资成本不断上升,在需求拉动和成本推动两股力量的作用下,装备产品价格可能进一步提升。

企业亏损面:经初步季节调整,一季度装备制造业亏损企业有11135家,亏损面为19.9%,亏损企业亏损额为105.1亿元,同比下降16.9%。

税金总额:经初步季节调整,一季度,装备制造业上缴税金总额为341.4亿元,同比增长30.2%,同比增速较上季度回落11.5个百分点;环比下降14.6%,环比增速较上季度回落30.2个百分点。其中,专用设备制造业和通用设备制造业上缴的税金总额分别为127.0亿元和214.4亿元,同比分别增长36.2%和26.9%。

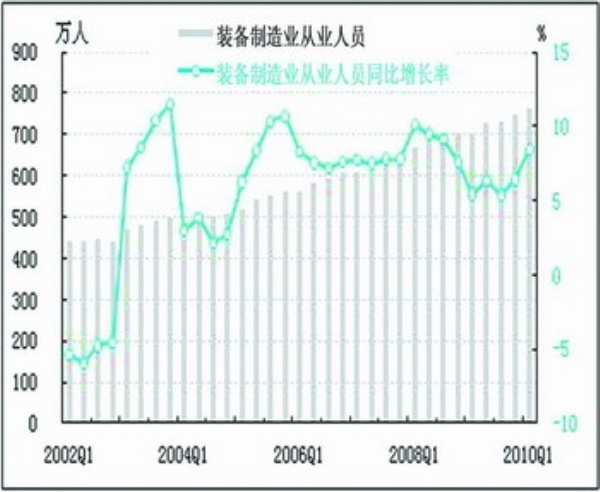

从业人员:一季度末,装备制造业从业人员为762.9万人,同比增长8.4%。其中,专用设备制造业和通用设备制造业的从业人员分别为296.0万人和466.9万人。今年一季度,装备制造业吸纳劳动力的能力出现了明显的回升。

产成品资金占用:截至一季度末,装备制造业产成品资金占用额为2234.8亿元,同比下降3.1%,同比增长率连续5个季度回落,且今年一季度出现同比负增长,与销售收入持续加快增长形成鲜明对照。这种生产滞后于销售的现象或许反映出企业对产品市场持续回暖的信心不足。

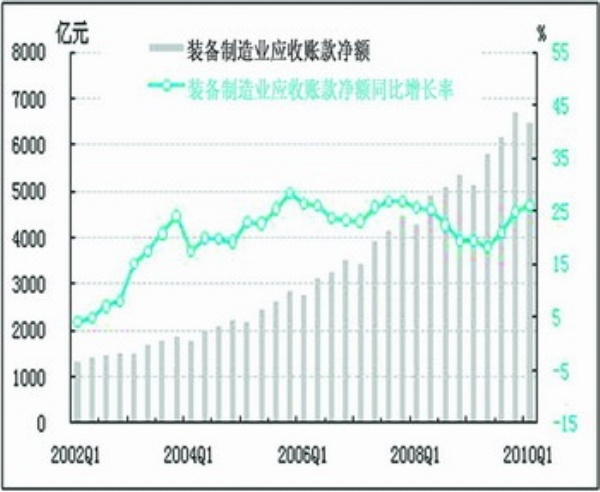

应收账款:一季度末,装备制造业的应收账款净额为6470.7亿元,同比增长25.9%。增长速度呈加快趋势。由于应收账款净额增长速度不断加快,应收账款在产品销售收入中的比重也有所提升。赊销收入比重的上升降低了企业资金的流动性,这一方面反映了装备制造业产品市场需求并非十分活跃,另一方面或许说明企业为增强资金流动性而减少产成品资金占用,造成产成品库存的下降。

固定资产投资:经初步季节调整,2010年一季度,装备制造业投资总额为858.62亿元,同比增长19.3%,同比增速较上季度回落13.4个百分点;环比下降59.3%,环比增速较上季度回落50.7个百分点。装备制造业投资总额同比增长速度降到2004年以来的最低水平。一季度投资通常明显低于其他各季度的投资,加之去年一季度投资增速较高,今年一季度投资同比增速明显下滑是否意味着一种趋势尚无法确定,有待进一步观察。

行业发展预期及建议

一季度装备制造业景气度的持续回升表明2010年装备制造业发展开局良好。对于行业下一步的发展,我们提出如下建议:

一、加大财税政策支持力度。对装备制造企业实施高新技术企业认定工作,对获得认定的企业,按高新技术企业的财税政策执行。对引进的大项目,加大税收减免力度,免除所有行政事业性收费。对企业的技术改造和技术研发项目,提供专项经费优先予以支持。对获得国家和省专项资金支持的项目,优先给予配套资金支持。

二、积极开拓多种融资渠道,扩大民间投资。鼓励有条件的企业到资本市场直接融资;鼓励企业发行债券;加强信用担保体系建设和企业资信评估体系建设,通过政府的贴息政策和担保机制,放大银行的信贷规模;积极搭建企业融资平台,改善企业融资环境,积极引导信贷资金、民间资本投资装备制造业;建立完善中小企业信用担保体系,解决制约装备类中小企业的融资瓶颈。

三、加大出口扶持力度,以维持来之不易的出口回暖局面。比如,调整装备产品的出口退税率,降低企业出口成本;为出口企业提供信贷支持,鼓励企业扩大出口;采取措施支持国内企业承揽国外重大工程,带动成套设备和施工机械出口。

四、加快制定行业技术装备政策。充分发挥标准化在振兴装备制造业中的作用,提高国家标准、行业标准和企业标准等级,利用国家标准淘汰落后技术装备,推进产业升级和技术进步。积极采用国际通用标准,为我国装备产品参与国际竞争创造条件。抓紧研究制定重大装备采购条例等行政法规,为企业平等竞争提供良好的法律环境和市场条件。

注解:①装备制造业由国民经济行业分类中通用设备制造业和专用设备制造业合并而成。本报告统计范围包括50000多家企业。

②2003年装备制造业的预警灯号基本上在绿灯区,相对平稳,因此定位装备制造行业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑥初步季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航