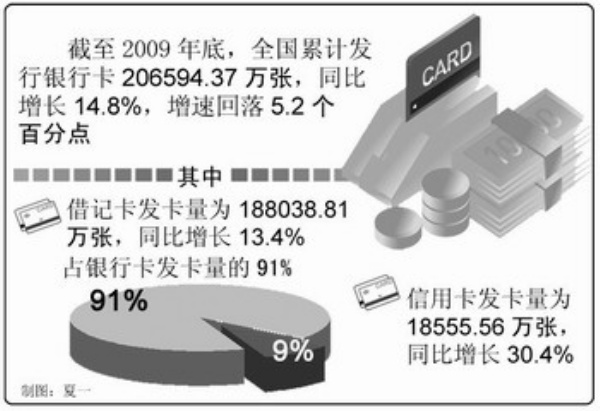

截至2009年底,全国银行卡发行数量同比增长14.8%。其中,信用卡发卡量同比增长30.4%,我国借记卡发卡量与信用卡发卡量之间的比例约为10.13:1。

如今,商业银行通过加强银行卡经营管理,全面提升了银行卡服务品质,而银行卡业务的快速发展也对便利人们日常生活、进一步活跃社会消费品零售市场起到了积极的作用。

消费意愿提升发卡数量

作为全球第四大信用卡发卡行,除了令人惊叹的“中国速度”外,截至2009年末,工行信用卡不良透支额比例仅为1.54%,处于全球信用卡行业的优秀水平。

位居全球银行市值首位的工商银行,其信用卡发行在2009年取得了重大突破。

截至2009年末工行银行卡发卡量已超过2.8亿张,其中信用卡发卡量超过了5200万张,一年增加了近1300万张,增幅高达33%,成为全球第四大信用卡发卡行。

统计数据显示,伴随着发卡量的快速增长,工行银行卡消费额增长迅速。2010年1月,工行信用卡日均消费额达到20亿元,峰值达24亿元,创下发卡20年来日消费额的新纪录,继续彰显出信用卡在服务客户、刺激消费和扩大内需方面的巨大潜力。

除工行外,建行信用卡业务也诠释了“又好又快”的概念。2009年建行信用卡累计发卡2400万张,累计客户数突破2000万户,消费交易额2928亿元,建行信用卡客户数和消费交易额均居于同业前列。

良好环境加快发展速度

经济的持续健康发展带动了资金流的活跃,特别是国家扩大内需各项政策措施的出台,有力提升了居民的消费意愿,奠定了银行卡的消费基础。

应该说,工行、建行信用卡业务的快速健康发展是整个银行卡产业生机勃勃景象的一个缩影。

我国在银行卡支付领域的起步虽晚于西方发达国家,但近年来银行卡产业的快速发展正日益显示出其后发优势。我国宏观经济政策和经济环境为银行卡产业创造的难得发展机遇是分不开的。特别是2008年下半年以来,国家以扩大投资和促进消费为驱动,积极应对国际复杂经贸环境的挑战,使中国经济成为国际金融危机阴云下的一道亮丽风景。

在这个过程中,银行卡又作为一种便捷的支付工具对撬动消费增长发挥了重要作用。银行卡支付的普及不仅有助于节约支付体系的交易成本,创造更好的消费支付环境,而且信用卡还具有短期的信贷功能,在特定条件下能够促使持卡人将随机的或潜在的消费需求转换为实际需求,这对刺激居民消费、促进经济增长的效应非常明显。

创新驱动赢得领跑先机

创新是产品的生命力。商业银行始终将创新银行卡产品作为提升产品竞争力的一项重要举措,经过持续创新,我国银行卡产品体系逐渐完善。

创新是信用卡业务持续发展的不竭动力。一直以来,商业银行始终坚持把创新作为信用卡发展的核心竞争力,不断创新产品、改进服务、持续优化业务流程,在新的战略布局中抢占制高点。

2009年,作为我国最早开始芯片银行卡研发的商业银行之一,工商银行率先在国内对银行卡介质进行了一场革命,全面推广了比普通磁条卡更为安全、先进、使用范围更广泛的芯片信用卡。

从创新信用卡服务功能来看,分期付款是近年来蓬勃发展起来的金融消费工具。建行不断丰富信用卡分期付款产品种类和功能,已初步形成购车分期、家具分期、婚庆分期等8大类信用卡分期产品,以同业最全的产品系列筑就了完善的信用卡消费平台,建行分期付款交易额、贷款余额均实现了快速增长。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航