张骥指出,实现汽车出口的持续增长,外因固然重要,内因更为关键。我国汽车产品在国际市场上有非常大的需求,比较优势明显,这也推动了我国汽车产品出口实现连续多年的高增长。

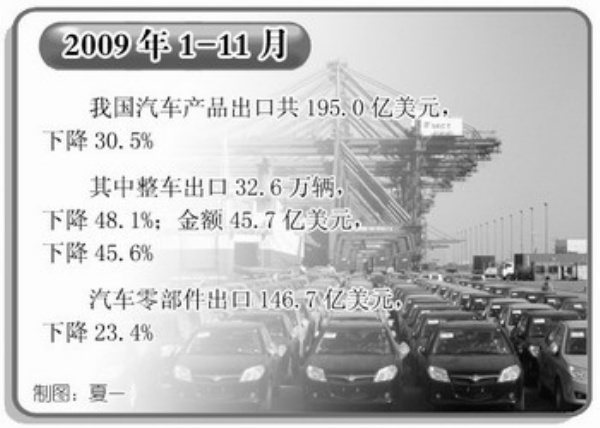

2009年1—11月,我国汽车产品出口共195.0亿美元,下降30.5%;其中整车出口32.6万辆,下降48.1%,金额45.7亿美元,下降45.6%;汽车零部件出口146.7亿美元,下降23.4%。

张骥分析认为,出口下降的原因,主要有外因和内因两方面的影响。从外因方面来看,首先,受国际金融危机的影响,世界汽车市场需求大幅萎缩。预计2009年全年世界汽车市场降幅将达10%;同时,企业融资遭受严重打击,信贷业务难以开展,减少了大量的消费需求。二是出口基数偏高。2008年1—11月,我国汽车产品出口280.7亿美元,同比增长高达28.2%,这在客观上扩大了今年的降幅。三是受汇率波动影响,我国汽车的价格优势渐渐失去。四是各国相继出台政策限制汽车进口,俄罗斯提高进口15%—30%的关税,阿根廷、委内瑞拉对进口轮胎和整车分别采取进口许可证制度。

内因方面,张骥特别强调指出,金融危机是造成汽车产品出口下滑的外因,但我国汽车企业自身存在的深层次矛盾和问题才是主要因素,外因通过内因放大了冲击力。近年来我国汽车产品出口高速发展,取得显著成绩,但也存在诸多深层次问题和隐患。概括而言,当前我国汽车产品的出口是一种粗放的增长方式,首先,出口主体过多过杂。2008年的302亿美元出口额中,206亿是零部件,由19521家企业贡献,企业数量比2001年增长372.1%,平均每家企业出口额仅105万美元,出口金额过亿元的企业仅有15家。第二,市场过度分散与集中同时并存。我国302亿美元的汽车产品共出口到210个国家和地区,平均对每个市场仅出口约1.4亿美元,另一方面,前10位市场就占了出口总额的53%,前20位市场占到69%,其他190位市场仅贡献了30%的出口额。第三,企业缺乏明确的出口战略规划。大部分企业仍简单地把有订单等同于有市场,缺乏对特定市场的产品匹配和适应性改进。第四,出口产品同质化严重。目前,大部分企业出口主要靠价格手段进行竞争,盈利水平较低,使研发、售后、品牌建设被削弱甚至牺牲,无法跟上出口速度。第五,自主创新能力缺失。近几年来,全行业研发投入占销售收入的比例仅0.6%左右,无法形成较强的开发能力,缺乏关键零部件核心技术。

张骥指出,出口方式粗放,国内竞争国际化,竞争压力主要来自内部等诸多深层次问题表明,我国汽车出口的基础并不牢靠。这些问题是出口发展初期阶段的特点,可谓不可避免,还会持续,但必须逐步得到改变,重塑出口发展的基础。

同时也要看到,当前中外汽车产业结构性互补的格局没有改变;我国承接国际产业转移的综合优势没有改变;我国汽车产业整体实力上升的趋势没有改变。我国汽车产品出口的动力和比较优势仍然存在。汽车产品是我国比较优势极为明显、长期自主出口增长潜力最大的商品。汽车产品出口对转变外贸发展方式、拉动国内其他产业发展、促进国民经济又好又快发展有着重要意义。因此,扩大我国汽车产品出口不仅是必要的,而且是可行的。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航