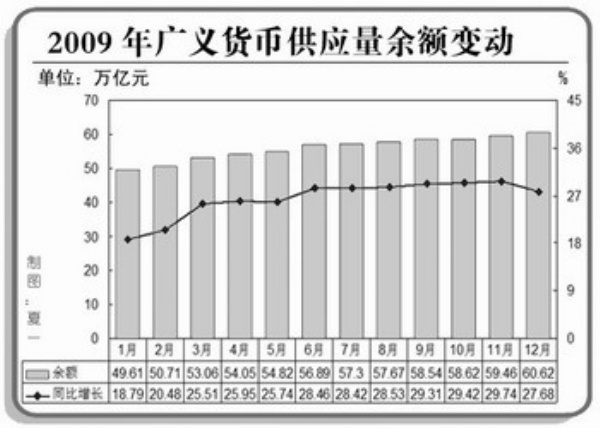

2009年12月末,广义货币供应量(M2)余额为60.62万亿元,同比增长27.68%,增幅比上年末高9.86个百分点。全年人民币各项贷款增加9.59万亿元,同比多增4.69万亿元。

以1月份1.62万亿元巨额信贷启动的2009年信贷投放,以全年各项人民币贷款增加9.59万亿元的巨额增幅精彩落幕,这一数字比2008年多增加了近一半。毫无疑问,分析巨额信贷的结构、投向、质量等因素,人们可以得出这样的结论:2009年,我国有效实施适度宽松的货币政策,银行体系流动性合理充裕,货币信贷快速增长,金融体系平稳运行,为促进国民经济平稳较快发展提供了强有力的货币信贷支持。

解读之一 货币信贷快速增长

在国际金融市场流动性萎缩、世界经济深度衰退的情况下,有效实施适度宽松的货币政策,为在短期内扭转我国经济增速下滑趋势实现回升,提供了强有力的货币信贷支持,发挥了关键性作用。

银行信贷是我国经济最主要的融资渠道,在支持社会经济发展中具有举足轻重的作用。国际舆论对货币信贷快速增长给予了积极的评价,认为“贷款和货币供应量增速双双创下历史新高,银行继续大规模信贷扩张,支持政府重新激活经济的努力。”尤其是2009年3月份贷款的大幅增长有着特殊意义,它已经成为判断中国经济正在回暖的重要标志之一。

此后每月的11日左右,几乎所有的人都前所未有地关注着央行公布的货币信贷数据,简单的数字背后承载着人们对经济复苏的信心。

人们注意到,中央银行通过灵活适度开展公开市场操作,保持了银行体系流动性合理充裕;通过加强对金融机构的窗口指导,促进了货币信贷快速增长。

货币供应量的变化历来是公众观察货币政策走势的重要标志。观察过去一年的数字变化可以发现,广义货币供应量M2和狭义货币供应量M1增速逐季加快。其中,M1加快势头更为明显,2009年9月末增速已超过M2,为2008年5月份以来首次,这一变化印证了经济活跃度明显提升。

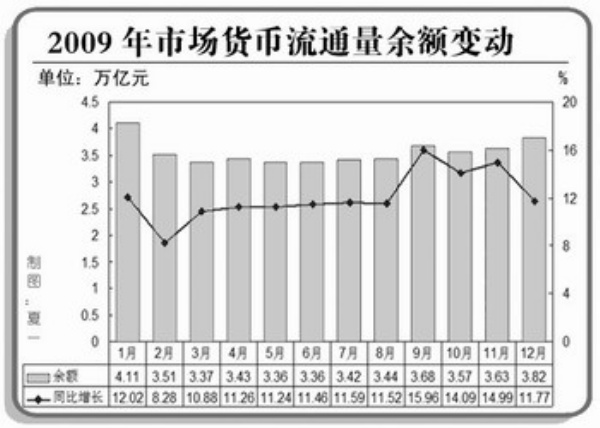

到2009年12月末,广义货币供应量余额为60.62万亿元,同比增长27.68%,增幅比上年末高9.86个百分点;狭义货币供应量余额为22.00万亿元,同比增长32.35%,增幅比上年末高23.29个百分点;货币流通量(M0)余额为3.82万亿元,同比增长11.77%。

在货币总量持续快速扩张的带动下,货币流动性增强。为了充分发挥银行信贷资金在扩大内需、支持经济发展方面的关键性作用,央行引导商业银行在防范资金风险的前提下,加大信贷投放力度,信贷投放节奏得到合理把握,有力地提振了人们对经济复苏的信心。

解读之二 着力优化信贷结构

金融机构在加大对中央投资项目的配套贷款投放,做好“家电下乡”、“汽车下乡”等方面金融配套服务的同时,加大了对“三农”、中小企业、西部大开发、生态环境保护、灾后重建等国民经济重点领域和薄弱环节的信贷支持。

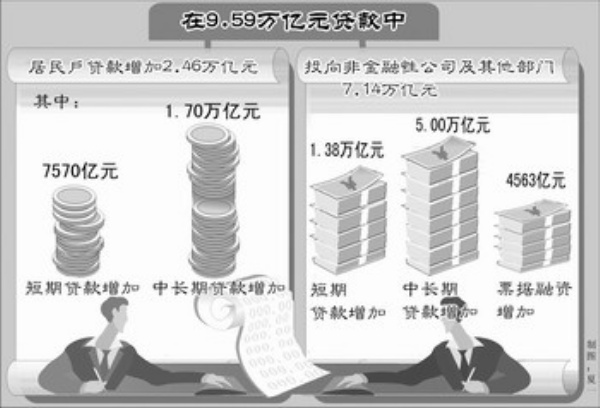

根据人民银行公布的统计数字,在9.59万亿元贷款中,居民户贷款增加2.46万亿元,其中,短期贷款增加7570亿元,中长期贷款增加1.70万亿元。而其余7.14万亿元贷款投向了非金融性公司及其他部门,其中短期贷款增加1.38万亿元,中长期贷款增加5.00万亿元,票据融资增加4563亿元。

从央行的统计看,居民个人贷款占据了全年新增贷款的四分之一,这一现象表明,信贷投放在拉动消费、扩大内需方面起到了一定的作用。居民贷款的流向通常为住房按揭贷款、购车贷款以及个人经营性贷款,其持续走高,反映了2009年汽车、房地产、家电等市场交易量的持续增加,客户信贷需求的旺盛,以及部分中小企业或个体户对资金的需求,而这正是经济活跃度向纵深发展的重要体现。

而对企业来讲,中长期贷款的增加十分可观。种种迹象显示,去年新增中长期贷款主要向扩内需保增长重点领域倾斜,这有利于促进投资需求增加和经济增长,也有利于为进一步扩大消费创造条件。

2009年年初,票据融资出现了大幅增长的趋势,此后在监管部门宏观调控下,金融机构加大资产结构调整力度、压缩票据业务。从全年的数据看,票据融资增加的幅度得到了有效控制。票据业务的逐月减少,在很大程度上表明信贷资金更多注入实体经济中,而不仅仅是在银行体系内流动,此举进一步加大了支持经济发展的力度。

显然,2009年,金融机构在加大对中央投资项目的配套贷款投放,做好“家电下乡”、“汽车下乡”等方面金融配套服务的同时,加大了对“三农”、中小企业、西部大开发、生态环境保护、灾后重建等国民经济重点领域和薄弱环节的信贷支持。

随着我国经济持续回升向好,信贷结构如何更趋合理便成为金融机构面临的重要课题。监管部门明确提出,要落实有保有控的信贷政策,使贷款真正用于实体经济,用到国民经济最重要、最关键的地方。

解读之三 把握信贷投放节奏

从根本上防范金融风险,需要在继续落实好适度宽松的货币政策的同时,增强政策的针对性和灵活性。因此,要把握好信贷投放的力度、节奏和重点,优化信贷结构,以推动经济结构调整。

历史的经验提醒人们,在信贷大投放过后,往往会带来不良贷款反弹的后果。令人欣慰的是,我国银行业2009年不良贷款比例和余额继续保持“双降”的态势,其中不良贷款余额4973.3亿元,比年初减少629.8亿元;不良贷款率1.58%,比年初下降0.84个百分点。商业银行拨备覆盖率达到155.02%,比年初大幅上升38.57个百分点。如何保持这一成绩,的确是不少人所思考的问题。

从根本上防范金融风险,需要在继续落实好适度宽松的货币政策的同时,增强政策的针对性和灵活性。因此,要把握好信贷投放的力度、节奏和重点,优化信贷结构,以推动经济结构调整。

尽管我国经济企稳回升,并不意味着困难时期已经过去。在这样一个关键时期,保持政策的连续性和稳定性,坚定不移地继续实施适度宽松的货币政策是十分必要的。而在这一过程中,需要更加注重增强政策的针对性和灵活性,要密切跟踪国内外经济形势变化,把握政策操作的重点、力度和节奏。同时,更加注重运用市场化手段,灵活运用多种货币政策工具,引导货币信贷适度增长,增强可持续性,满足促进经济回升、保持经济平稳较快发展的需要。

更为重要的是,要着力优化信贷结构,加大信贷政策对经济社会薄弱环节、就业、战略性新兴产业、产业转移等方面的支持,有效缓解小企业融资难问题,保证重点建设项目贷款需要,严格控制对高耗能、高排放行业和产能过剩行业的贷款,着力提高信贷质量和效益。

从金融业自身来讲,在信贷增长较快的时候,更要注意防范可能出现的风险。应加强信贷风险管理,合理评估和有效防范地方融资平台信用风险,加强贷款用途管理,防止变相使用银行贷款作为项目资本金。

案例之一

4000亿元“绿色信贷”

工行助推节能环保产业

工商银行积极推进“绿色信贷”银行建设,通过改善和创新节能环保领域的金融服务,大力支持环保产业和节能减排技术创新,严格控制对高耗能、高污染行业的信贷投放,对生态环境保护和可持续发展做出了重要的贡献。

2009年以来,工商银行直接支持的污水处理、固体废物处理、燃煤机组烟气脱硫、水环境综合整治、生态综合保护工程等节能环保项目达2099个,对节能环保类项目贷款余额超过4000亿元。该行贷款企业中属于环保部门认定的环保友好与环保合格的企业占98%,涉及贷款余额占99%,其余不到2%的有贷企业尚在环保达标评价之中。

在信贷活动中,该行始终坚持把符合环境标准、污染治理要求和对生态的保护作为信贷决策的重要前提。工商银行的“绿色信贷”政策突出强调环保的依法合规,确定了严格的准入标准,实行“环保一票否决制”。 为全面贯彻“绿色信贷”的要求,工行还建立了持续跟踪监测机制,将环保风险管理纳入日常贷后管理工作中,并逐步理顺预警管理流程,从环保信息的收集、分析、核实、预警各个环节进行全过程评价和风险监控。

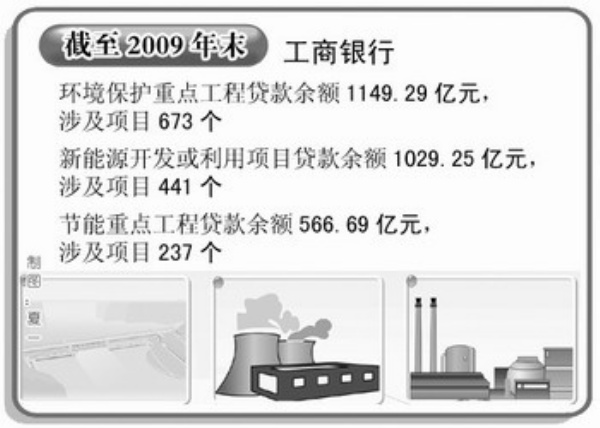

与此同时,工行还合理有效配置信贷资源,加大了“绿色信贷产品”供给。截至2009年末,工行环境保护重点工程贷款余额1149.29亿元,涉及项目673个;新能源开发或利用项目贷款余额1029.25亿元,涉及项目441个;节能重点工程贷款余额566.69亿元,涉及项目237个。此外,该行还贷款支持了其他节能减排技术改造工程等项目。 文/本报记者 王 智

案例之二

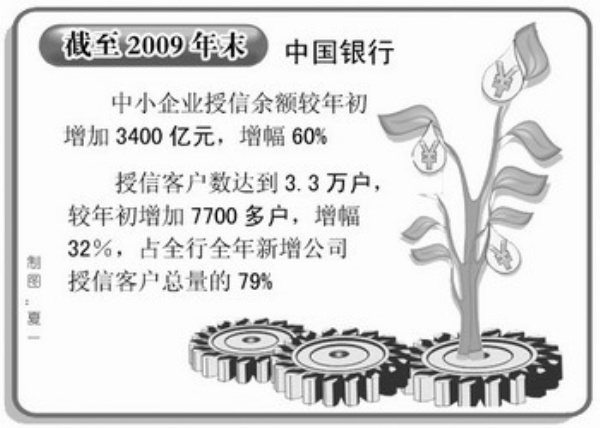

3400亿元授信余额

中行“信贷工厂”助力中小企业

2009年,中国银行积极落实国家宏观经济调控导向,持续加大对中小企业金融支持力度,改革服务模式,组建专业队伍,强化风险管理,发挥国际化和多元化优势,有力支持中小企业渡过国际金融危机难关,探索出一条大型银行支持中小企业发展的新路,取得了良好的经营效益和社会效益。

截至2009年底,中行中小企业授信余额较年初增加3400亿元,增幅60%;授信客户数达到3.3万户,较年初增加7700多户,增幅32%,占全行全年新增公司授信客户总量的79%。其中,小企业授信余额较年初增加1000亿元,增幅130%;授信客户数为1.7万户,较年初增加5500多户,增幅为50%,占全行全年新增公司授信客户总量的57%。此外,中行还发挥贸易融资、国际结算等业务专长,为中小企业提供大量信用证、保函等产品和服务,表内外授信近1.3万亿元。在“第二届中国中小企业融资论坛”评比活动中,中国银行“中银信贷工厂”获得“2009年最佳中国中小企业融资方案”奖。

2009年,中国银行发起、倡议并承办了工信部与四大国有商业银行签署支持中小企业发展合作备忘录,主动拜访发改委、商务部、科技部、环保部等机构,寻求政府部门的专业指导,改进中小企业服务方式,择优支持大型企业配套供应商型、高科技研发型、环境友好型和产业集群型的中小企业。

根据中小企业需求特点,中行梳理改造出200余项适合中小企业的产品,并将授信产品、贸易融资产品和理财产品进行组合设计。因地制宜创新出“订单质押”、“存货质押”、“知识产权质押”等担保方式,给予中小企业信贷支持。 文/本报记者 赵晓强

案例之三

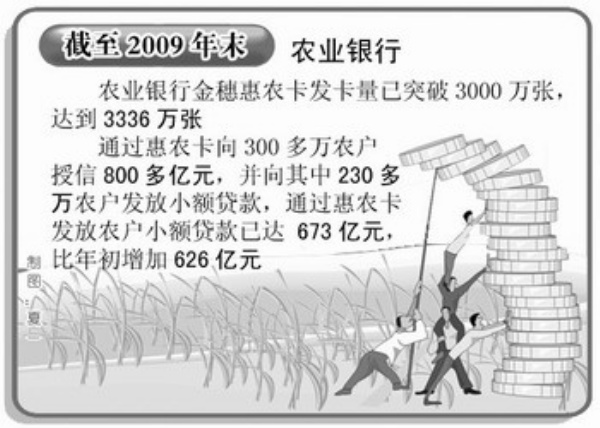

3336万张惠农卡

农行服务“三农”闯出新路

截至2009年底,农业银行金穗惠农卡发卡量已突破3000万张,达到3336万张;通过惠农卡向300多万农户授信800多亿元,并向其中230多万农户发放小额贷款,通过惠农卡发放农户小额贷款已达673亿元,比年初增加626亿元。这些数字意味着,农业银行在一年半的时间内,发放的农户贷款超过过去近30年农户贷款余额的一半以上。目前,惠农卡为全国1.6亿农民提供了现代金融服务。

惠农卡丰富了农村金融供给,平抑了农村地区贷款利率,减轻了农民负担,有效解决了农民贷款难的问题,在农民工返乡创业、就业,促进农民增收致富等方面发挥了重要作用。此外,惠农卡有助于完善农村金融产品体系,向农民普及现代金融知识,满足农民的存取款、结算及金融理财需求。不仅如此,以惠农卡为载体,各种涉农补贴发放,社保、医保费用的缴纳和领取变得更加便利,方便了农民的经济生活。

针对农村网点数量和客户经理数量不足的现状,农行探索了“农行+公司+农户”、“农行+合作社+农户”、“农行+党政机关+农户”等多种业务推广模式,利用地方党政、涉农企业等社会力量整体推动发卡。在县域和农村地区投放24小时自助银行3213个,现金类自助设备13898台,自助服务终端4277台,转账电话53.4万部,改善了农村地区的用卡环境。在人员配置上,精简各级行中后台人员,充实“三农”客户经理队伍,对没有农行网点的区域,通过组建流动客户经理小组开展服务。

文/本报记者 王 智

名词解释

什么是货币供应量

货币供应量是指全社会的货币存量,是全社会在某一时点承担流通手段和支付手段的货币总额。

货币供应量主要包括机关团体、企事业单位和城乡居民所拥有的现金和金融机构的存款等各种金融资产。

货币流通量(M0),指现金或流通中的货币。

狭义货币供应量(M1),指M0加上企事业单位活期存款。

广义货币供应量(M2),指M1加上企事业单位定期存款、居民储蓄存款和其他存款。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航