核心内容

恢复性增长 内生动力强

2009年四季度,家电行业继续保持恢复性增长态势。中经家电产业景气指数连续两个季度向上攀升,2009年四季度达到97.5点(2004年增长水平=100);中经家电产业预警指数触底反弹,2009年四季度达到86.7点,重新回到标志着运行正常的“绿灯区”。

与上季度相比,2009年四季度家电行业生产、销售收入、利润、税金、投资和出厂价格等主要经济指标呈现全面增长态势。其中,家电行业生产合成指数比上季度提升0.9点,已是连续3个季度保持回升;家电行业销售收入同比增速较上季度提高9.4个百分点;产成品资金占用同比增速由负转正;前三季度一直处于低迷状态的家电出口在第四季度也出现止跌回升,降幅继续收窄的趋势。

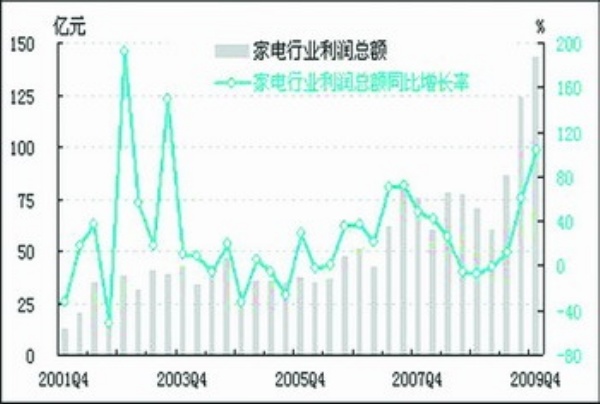

随着我国经济形势总体回升向好,家电产业回升速度不断加快。尤其是“家电下乡”、家电“以旧换新”、节能产品惠民工程等政策的积极效应日渐显现,内需对家电产业的强劲拉动,有效地缓解了国际金融危机带来的外需减弱等不利影响。家电企业运行状况良好,盈利大幅增加。2009年四季度,家电行业利润总额为143.6亿元,比上年同期增长104.0%;家电行业亏损企业亏损总额减少2.1亿元,同比下降125.5%。

2009年四季度中经家电产业景气指数保持较为强劲的回升态势,这说明家电行业自身内在增长动力在增强。

通过各种因素分析,2010年我国整体经济将会继续向好的方向发展,鼓励家电消费政策的延续将使消费需求持续增长,家电消费的增长空间依然较大,家电行业将会继续保持一定增长速度。

行业景气状况继续回升

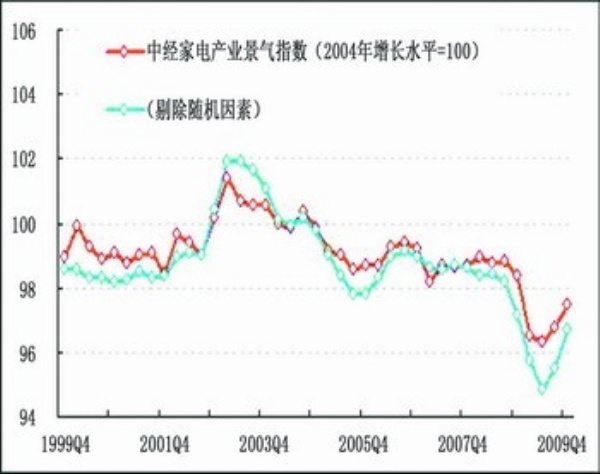

景气指数:2009年四季度,中经家电产业①景气指数为97.5点(2004年增长水平=100②),比上季度上升了0.8点,连续2个季度保持上升势头。

在构成中经家电产业景气指数的6个指标(仅剔除季节因素③,保留随机因素④)中,销售收入、利润总额、税金总额、固定资产投资、从业人员数和出口合成指数与上季度相比,均呈不同程度的回升态势。

值得关注的是,在进一步剔除随机因素后,中经家电产业景气指数亦保持回升势头(见中经家电产业景气走势图中的蓝色曲线),表明“家电下乡”、家电“以旧换新”等政策对家电行业的复苏起到重要的支撑作用。同时,景气指数的强劲回升也显现出家电行业内在增长动力在增强。

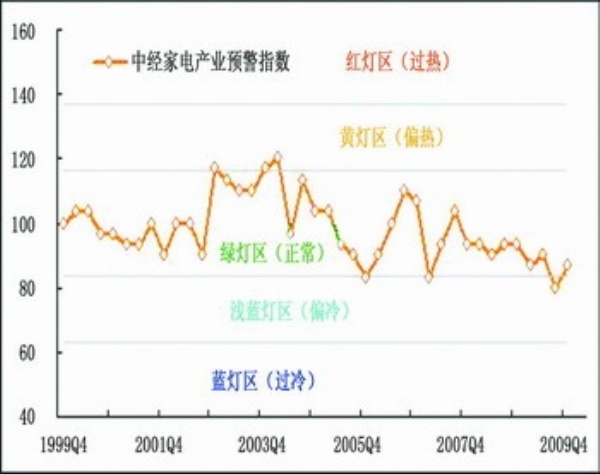

预警:2009年四季度,中经家电产业预警指数为86.7点,与上季度相比上升了6.7点,重新回到“绿灯区”。

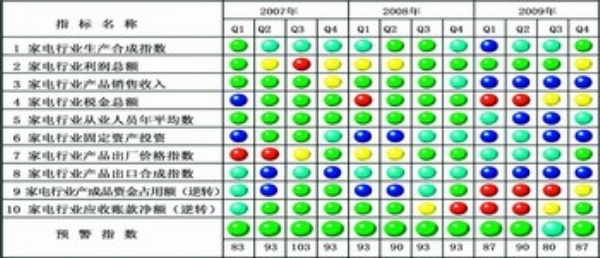

灯号:在构成中经家电产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“蓝灯区”的有3个指标————出口合成指数、产品销售收入和固定资产投资。位于“浅蓝灯区”的有1个指标———从业人员。位于“绿灯区”的有3个指标———生产合成指数、工业品出厂价格指数和应收账款(逆转⑤)。位于“黄灯区”的有3个指标———利润总额、税金总额和家电行业产成品资金占用(逆转)。

2009年四季度家电行业一些主要指标同比增速较为强劲,基本符合上季度报告的预期。考虑到当前宏观经济的增长趋势以及相关政策的延续等因素,预计下季度家电行业整体走势将继续趋于好转。

从发展趋势看,家电行业生产合成指数、产品销售收入、利润总额、家电行业从业人员、出口合成指数、工业品出厂价格指数、产成品资金占用和应收账款等8个指标与上年同期相比,增速有望继续回升;而固定资产投资和税金总额2个指标同比增速则有可能趋于平稳。受此影响,家电行业预警灯号中出口合成指数和产品销售收入可能由本季度的“蓝灯”转为“浅蓝灯”;其他指标灯号可能不变,从而使中经家电产业预警指数有望继续趋好,并保持在“绿灯区”运行。

产销状况持续好转

产量:2009年四季度,家电行业生产合成指数为99.2点(2003年增长水平=100),比上季度提升0.9点,连续3个季度保持回升势头。在进一步剔除随机因素后,四季度家电行业生产合成指数与上季度相比,亦保持回升趋势,回升幅度仍较保留随机因素的指数略弱(见图表中蓝色曲线),但差距较上季度进一步缩小,表明该行业生产中自身的增长动力强劲。

销售:2009年四季度,经初步季节调整,家电行业销售收入为2932.8亿元,比上年同期增长14.4%,同比增速较上季度提高9.4个百分点;本季度与上季度相比提高3.8%,增速较上季度下降4.9个百分点。

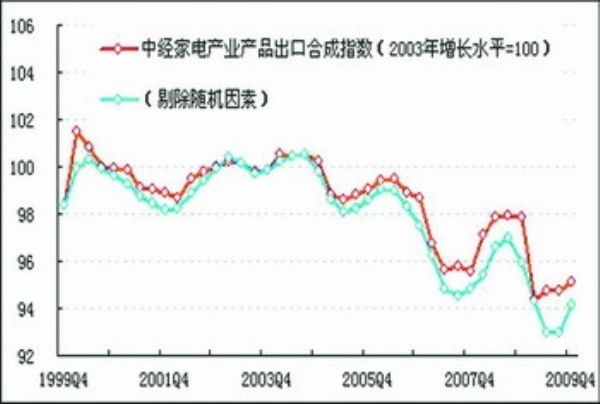

出口:2009年四季度,家电行业产品出口指数为95.1点,较上季度提升0.4点,呈现止跌回升,降幅收窄的迹象。

具体来看,在构成家电出口指数的5类产品中,电视机、收音机及无线电讯设备的零附件出口额比上年同期下降26.0个百分点,但比上季度降幅收窄5.8个百分点;电视机(包括整套散件)出口额比2008年同期下降了3.4个百分点,但比上季度降幅收窄6.6个百分点;扬声器出口额较去年同期下降了16.9个百分点,比上季度降幅收窄3.6个百分点;电扇出口额比2008年同期下降了13.3个百分点,比上季度降幅收窄2个百分点;录、放像机出口额比2008年同期上升了2.7个百分点。家电出口降幅收窄,表明进一步下降的动能已趋于弱化。

利润:2009年四季度,经初步季节调整,家电行业利润总额为143.6亿元,比上年同期增长104.0%,较上季度提高43.0个百分点;环比增长15.8%,较上季度下降27.5个百分点。

应收账款:截至2009年四季度,家电行业应收账款净额为1377.5亿元,同比增长7.7%,较上季度提高6.4个百分点。

产成品资金占用:截至2009年四季度末,家电行业产成品资金占用为591.6亿元,同比增长1.0%,较上季度提高17.2个百分点。

亏损额:2009年四季度,经初步季节调整,家电行业亏损企业亏损总额减少2.1亿元,同比下降125.5%,较上季度大幅缩减78.4个百分点。

价格:2009年四季度,家电行业产品出厂价格指数为97.4点,与上季度相比上涨了2.4点。在构成家电行业产品出厂价格指数的2个指标中,电气机械及器材制造业工业品出厂价格指数为98.8点,比上季度提高4.5点;通信设备、计算机及其他电子设备制造业工业品出厂价格指数为96.0点,比上季度上升了0.3点。

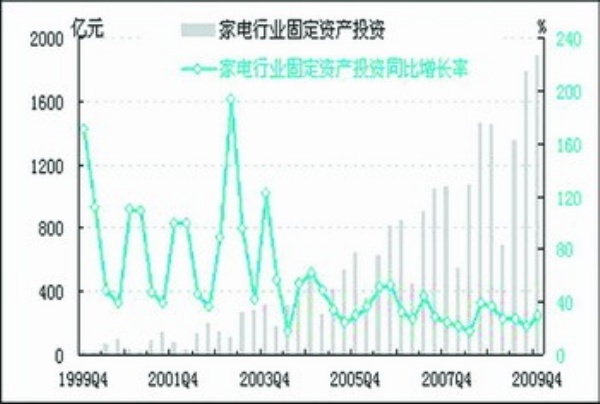

投资:2009年四季度,经初步季节调整,家电行业固定资产投资总额为1883.5亿元,同比增长30.1%,较上季度提高8.2个百分点;环比增长5.4%,较上季度提高26.2个百分点。

稳中有增是发展主趋势

综合各种因素来看,家电业在2009年企稳向好的基础上,预计2010年将继续保持稳中有增的发展态势。

一、宏观面和政策面都支撑行业向好发展。在应对国际金融危机冲击的过程中,我国有效遏止了经济增长下滑态势,率先实现经济形势总体回升向好。2010年,国家延续扩大内需尤其是增加居民消费需求的政策措施,“家电下乡”、家电“以旧换新”、节能产品惠民工程等政策措施的积极效应将进一步显现。作为与人民生活密切相关的行业,家电行业的增长空间值得期待。

二、家电企业抗风险能力有所提升。家电行业经过多年的发展,涌现一批具有相当规模和竞争实力的企业集团,这些企业具有较强的抗风险能力,并能够带动整个家电行业的发展。

三、农村消费市场将被激活。在强农惠农政策的带动下,农民增收步伐加快,购买力也随之增强。2009年1至11月,农村消费品零售总额达3.6万亿元,增长15.7%,高出城市0.6个百分点。农民消费能力的提高,对家电市场的繁荣起到重要作用。

四、城市家电市场仍有较大发展空间。新的增长点主要在于正常更新、购房带动、新婚添置、升级换代等因素。

当前,家电企业在坚定信心的同时,仍需保持清醒头脑,科学分析形势,积极转变经营思路,加快转型升级步伐。应该看到,家电行业面临的市场形势在短期内不会有快速反转的迹象。家电业应敏锐把握市场变化,及时加以调整应对,注意防范风险。在拓展国际市场方面,家电企业要进一步加大力度,走市场多元化之路;在国内市场开发方面,企业的市场重点应从大中城市向乡镇及农村市场转移,从东南沿海发达地区向中西部欠发达地区推进。此外,家电业要苦练内功,储备力量,加快技术创新步伐,不断提升竞争力。

注解:

①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业;统计范围分别是规模以上工业企业近1000家和近3000家。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

④随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑤逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航