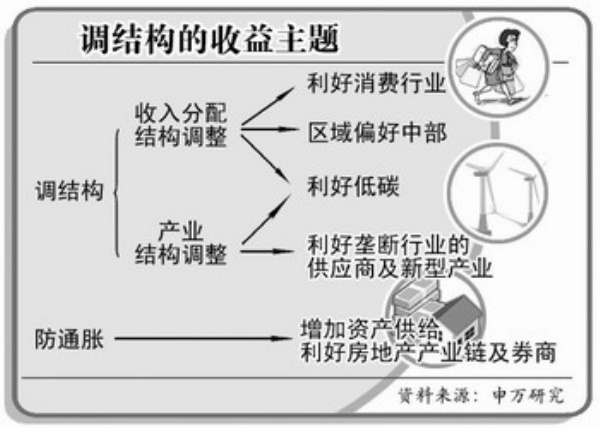

证券研究机构分析认为,2010年扩大内需、增加居民消费将成为经济结构调整,提高经济发展质量和效益的重点

○ 消费板块受益于基本面与政策面

○ 消费品行业市值与利润可望占比上升

○ 可选消费和必需品消费增速都会继续上升

○ 稳健增长的消费是贯穿全年的投资主题

券商研究机构认为,在各项政策促进下,我国消费2010年有望继续增加,消费对经济增长的贡献率也会加大。同时,加大居民收入调整分配力度,确定了一手促消费、一手抓保障的政策基调,从而保证消费的健康和可持续增长。

申银万国证券研究所2010年A股投资策略报告认为,传统上消费品板块被认为是防御性的品种,但受益于有利的人口结构、收入分配更加倾向家庭部门、政策鼓励消费、A股机构投资者更加偏好稳定增长、相对估值低,消费品板块的进攻性正在展现。在区域选择上,申万研究更加偏好受益于收入增长和产业转移的中部地区。

申银万国证券研究所2010年投资策略首推房地产(更偏好中部)、医药、煤炭三个行业。

国泰君安证券研究所2010年A股投资策略报告认为,消费将成为经济增长最重要的动力,汽车消费升级是重工业发展的最优机遇。但如何平衡和估计城市化与工业化的平稳长期发展下因为刺激消费政策效力下降引起的中短期波动,这或许需要等到2010年中期策略才能解答。

国泰君安认为,2010年A股市场会走出震荡行情。震荡主要受制于内因,关键因素有信贷投放、股票市场供求、估值与业绩增长等。

国泰君安认为,目前A股上市公司中,投资品行业和货币敏感型行业的上市公司市值占比和利润占比都极高。2009—2010年的上市公司业绩也充满了货币投放带来的业绩效应,随着宏观经济调结构力度加大,股市也面临着调结构,消费品行业市值与利润可望占比上升。

国泰君安认为,估值存在结构性高估。即小盘股、绩差股估值偏高,而大盘股估值较合理,扣除银行后动态市盈率为34倍,扣除银行和石化后为41.5倍(数据截至2009年11月30日)。考虑到增发和基数效应,2010年EPS的20%增长对应的市盈率不可能过高,尤其是考虑到扣除银行后全部A股动态PE已经达到34倍。

中信证券认为,聚焦A股市场,大小盘轮动的现象明显。从1997年7月起,小盘股开始发力,其走势持续强于大盘股,至2001年7月累计超越大盘股229.38%(其间,中信小盘指数上涨213.20%,大盘股下跌16.18%)。其后,大盘股接过接力棒,在2002—2003年间发动了以“五朵金花”为代表的大盘蓝筹行情。由于大小盘股存在着明显的轮动现象,适时的在大小盘股之间进行动态切换,可以提高资产配置的效率。

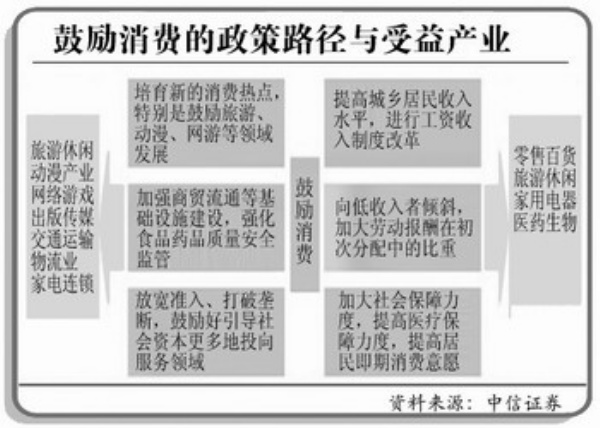

中信证券认为,2010年社会消费品零售总额将出现较大提升,增速将回升到18.1%。其中可选消费和必需品消费增速都会继续上升。

此外,出口方面反转非常明显。未来机电产品及化工成品的出口增速会继续回暖。

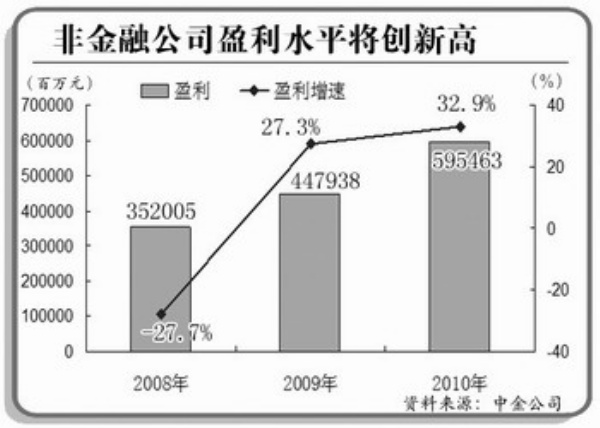

中金公司认为,估值和业绩带来2010年25%—30%的大盘上涨空间。按照中金公司的测算,2010年A股流通市值占比将接近90%。

中金公司认为,扩大内需政策将使消费潜力得到释放。未来两年有40%的城镇人口收入首次进入汽车消费区间。汽车近年销量内生增长有望达到15%左右。农村地区家电保有量还较低,而收入达到一定水平是需求释放的前提。收入的增长已经使得很多农村地区进入了家电消费的高速成长期。刺激效果突出了中长期消费增长潜力,也奠定了未来政策取向。未来“调结构”中推动消费的政策可以期待。

中金公司认为,合理估值和增长预期带来上行动力。盈利增长是2010年驱动股市的主要力量。业绩继续高增长奠定了一季度基本面的大背景。宏观经济的同比高增长和环比加速对股市形成支持。稳健增长的消费是贯串全年的投资主题。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航