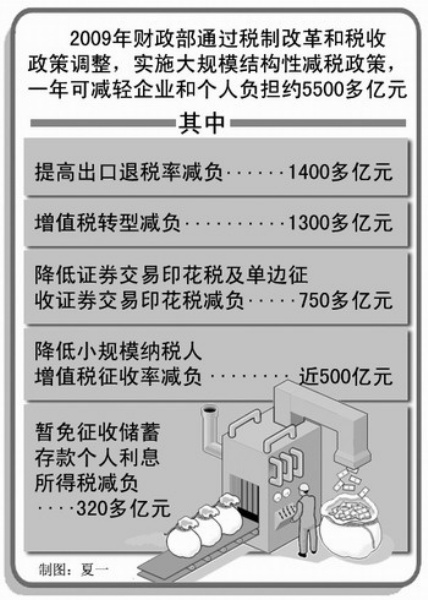

2009年财政部通过税制改革和税收政策调整,实施大规模结构性减税政策,减轻企业和个人税收负担,让群众得到越来越多“真金白银”,对于保持经济社会平稳较快发展,防止出现大的起落发挥了重要作用。

促进投资改善

2009年全面实施增值税转型改革,转型改变了试点时“增量抵扣”的做法,允许一次性全额抵扣,降低了企业的投资成本,提高了企业投资固定资产的积极性。在转型改革的同时,降低了小规模纳税人的划分标准和增值税征收率,鼓励机器设备投资和小企业发展。对地震灾区实施税收优惠,减轻受灾地区企业和人民群众的负担,增强灾区人民生产自救能力,支持灾区恢复重建。下调证券交易印花税税率并改为单边征收,对证券交易结算资金利息暂免征收个人所得税。

鼓励进出口

在调低或取消“两高一资”增值税出口退税率的同时,2008年下半年以来,先后7次提高了轻纺等劳动密集型、机电产品等科技含量及附加值较高产品的出口货物增值税退税率,适时下调了部分能源资源产品、原材料、关键零部件等的进口关税税率。经过连续7次上调出口退税率,目前我国综合平均退税率为13.1%,剔除“两高一资”产品,我国综合平均退税率约为14.6%,远高于2007年7月调低前的水平(11.6%)。

扩大消费需求

在两次提高了个人所得税工薪所得减除费用标准的基础上,暂免征收储蓄存款个人利息所得税,对证券市场个人投资者取得的证券交易结算资金利息所得暂免征收个人所得税。继续实施鼓励下岗失业人员从事个体经营及企业吸纳下岗失业人员的税收优惠政策。对农民专业合作社实行增值税、印花税等税收激励政策。对小排量乘用车减半征收车辆购置税。对个人购买住房实行契税、印花税、土地增值税优惠政策,适时放宽了个人转让住房减免营业税的优惠条件。

推动结构优化

实施燃油税费改革,提高了成品油消费税单位税额。适时提高了金属矿、非金属矿采选产品的增值税税率。完善了资源综合利用、废旧物资回收等增值税优惠政策。较大幅度提高了大排量汽车的消费税税额。提高了卷烟生产环节的消费税税率,调整卷烟生产环节(含进口)消费税的从价税税率,同时在卷烟批发环节加征一道消费税,出台实施了高新技术企业认定办法、节能节水和环境保护及资源综合利用等企业所得税优惠办法。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航