中国人民银行电子商业汇票系统的建成运行,是继大额实时支付系统、小额批量支付系统、全国支票影像系统、境内外币支付系统之后,中国人民银行组织建设运行的又一重要跨行支付清算系统,是我国金融信息化、电子化进程中的又一个重要里程碑,标志着我国商业票据业务进入电子化时代。

商业银行业务员背着一大袋纸质票据,千里迢迢跨区转贴将成往事。随着中国人民银行电子商业汇票系统的建成运行,我国商业汇票业务由纸质跃入电子化时代,给这一业务带来全新的运营模式。

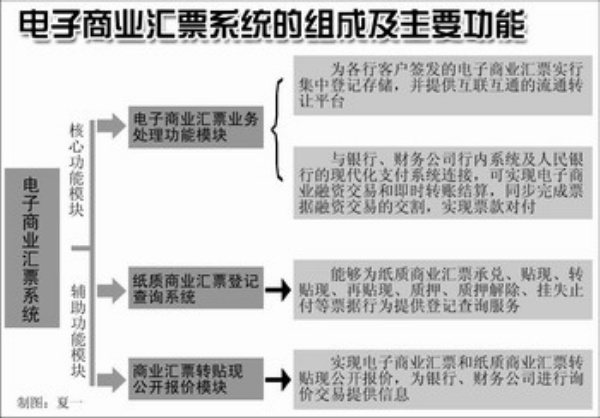

全面实现票据电子化

商业汇票是主要的票据品种之一,兼具支付结算和短期融资功能,对满足企业支付需要、拓宽融资渠道、提高商业银行支付服务水平等都有着非常重要的作用。

据了解,近年来随着我国金融电子化水平不断提高和金融基础设施的完善,在银行票据业务方面,银行汇票、银行本票和支票都不同程度地实现了电子化,安全性和效率得到极大改善。但是,相对而言,商业汇票的电子化步伐比较滞后。其业务处理基本上采用传统的手工、纸质方式,效率低、风险高,不利于商业汇票的进一步发展。

“2005年开始,虽然国内部分商业银行在票据电子化和电子票据应用方面进行了积极的探索和尝试,但由于缺乏统一的票据集中登记机制和跨行交易平台,业务开展受到了极大限制。”中国人民银行副行长苏宁表示,为进一步推动国内票据业务和票据市场发展,便利企业支付和融资,支持商业银行票据业务创新,中国人民银行开始建设电子商业汇票系统,并于今年10月28日建成投入运行。

电子商业汇票系统和电子商业汇票全面革新了商业汇票的操作模式,以数据电文取代纸质凭证、以电子签名取代实体签章,使票据业务转换到通过计算机网络技术实现其签发、流转和结清的现代化操作模式。电子化不仅能大大降低纸质票据业务的操作风险,还可提高交易效率,降低交易成本,并能加速推进短期资金利率的市场化,有助于央行货币信贷的宏观管理和调控。

此外,电子商业汇票系统使商业汇票的付款期延长至一年,这将吸引企业选择电子商业汇票作为支付和融资工具,激励金融机构深度开发票据业务,促进一年期以内各档期票据市场利率的形成,增加票据市场交易品种。“近年来商业汇票平均单笔签发金额在90万元左右,从一个侧面反映出商业汇票更多是被中小企业所使用。电子商业汇票付款期的延长,将更好地适应不同类型企业的生产经营周期,提高融资灵活性,有助于缓解中小企业融资难题。”苏宁说。

银企积极开展相关业务

自央行电子商业汇票系统运行后,包括11家全国性银行、2家地方性商业银行、3家农村金融机构和4家财务公司在内的20家金融机构顺利接入,开始为其客户办理电子商业汇票业务。

10月28日电子商业汇票系统建成首日,中国电力投资集团公司就通过招商银行网上企业银行成功开出第一张电子银行承兑汇票。据悉,首张电子银行承兑汇票由中电投作为出票人,招商银行北京分行营业部作为承兑人,收票人为中国电能成套设备有限公司,首笔电票期限一年,金额为1000万元人民币。

紧接着,招商银行北京分行又为其客户中铁物资开出了全国第二张电子银行承兑汇票,深圳分行则为其客户中兴通讯成功开出全国首张电子商业承兑汇票。与此同时,招商银行青岛分行完成全国首单电子票据贴现业务。招行在不同区域拓展业务,成都、天津、重庆、合肥、南京、广州等分行,也分别完成各自区域的电子商业汇票系统首笔业务。

深圳发展银行则成功办理全国首笔电子商业汇票再贴现业务。11月30日,深发展深圳分行将该行客户签发并承兑的两张电子银行承兑汇票,合计金额68.96万元,通过全国商业汇票系统向人行深圳中支成功申请办理了再贴现。

“整个再贴现流程非常畅顺。此笔再贴现的成功办理,是对全国商业汇票系统稳定性和安全性的进一步验证,至此商业汇票系统已完成电子商业汇票从签发、承兑、贴现、转贴现和再贴现的全流程交易。”深发展公司产品管理部总经理金晓龙表示,央行电子商业汇票系统上线不但打通了电子票据在银行间的流通壁垒,实现电子汇票的跨行流通,同时也将为银行供应链金融的快速发展提供全新推动力。

不过,也有业内人士表示,电子化虽是不可阻挡的发展趋势,但鉴于其全面铺开尚需要企业与企业、企业与银行、银行与银行间的全面认可,即在签发、承兑、转贴现环节完全畅通无阻,而这些环节的打通尚需进一步成熟的市场环境,因而票据的完全电子化尚需时日。

“当前银行更多是在进行市场推广,对客户进行辅导,需要客户有个接受的过程,随后才会大面积推广。”招商银行有关负责人表示,可以预计,随着系统的逐步完善、客户接受程度的提高、产品的成熟以及通道的打通,明年将会进入真正的“丰收期”。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航