受益于上半年固定资产投资快速增长、工业生产逐步恢复,煤炭类上市公司业绩保持了稳健增长。业内人士认为,随着煤炭行业的资源整合进程加快,行业集中度将获得提升,主要煤炭类上市公司的业绩表现可望持续向好。

中期业绩显示,19家主要煤炭上市公司实现收入1553.77亿元,同比增长5.90%,二季度环比增长14.48%;19家主要煤炭上市公司中期实现归属于母公司净利润304.76亿元,基本与上年同期持平。煤炭行业龙头企业中国神华报告期内实现营业收入571亿元,同比增长15.8%;实现营业利润232亿元,同比增长17.8%。

供需平衡助业绩增长

自去年下半年以来,受益于拉动内需政策的影响,密集的基础设施建设带动了电力、钢铁、建材等行业的发展,煤炭需求量大大增加。

煤炭是我国的基础能源,占能源消费比重达到70%。其下游行业包括电力、钢铁、建材和化工等。从产业链的关联度来看,自去年下半年以来,受益于拉动内需政策的影响,密集的基础设施建设带动了电力、钢铁、建材等行业的发展,煤炭需求量大大增加,这对提升行业景气度有明显作用。

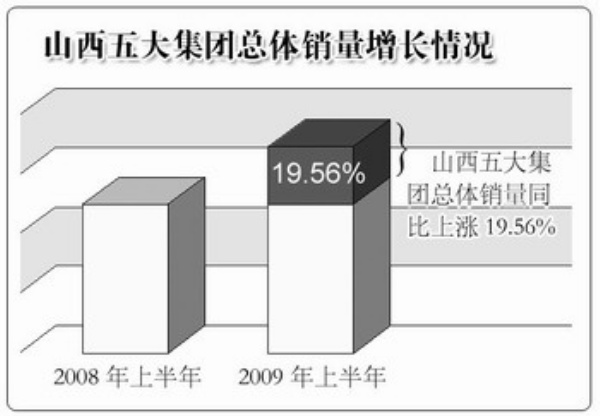

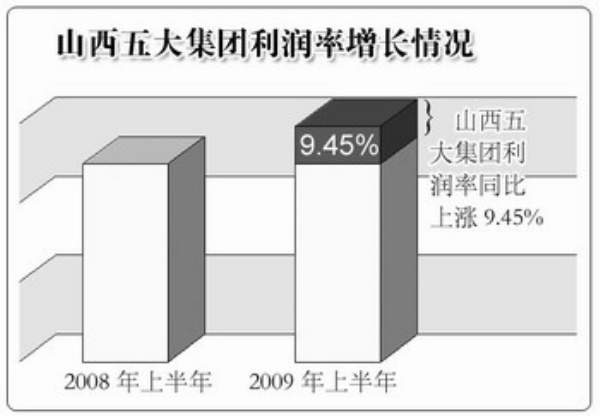

今年上半年,山西五大集团总体销量同比上涨19.56%,利润率同比上涨9.45%,预计全年五大集团销量上涨5%,煤价上涨10%,带动利润率上涨5%左右。两大央企中国神华和中煤能源也体现出销路向好的趋势。

“影响煤炭价格变动的因素主要有三个:供需关系、运输成本和资源品价格。与去年同期相比,这三个变量波动幅度并不大。”渤海证券分析师张顺指出,从今年上半年的情况来看,随着工业生产复苏,电厂单日耗煤得到继续上升,电厂高企的煤炭库存压力也将获得缓解,动力煤价格将获得支撑;而焦煤价格随着下游企业的恢复增长而上行,炼焦行业有望持续向好;无烟煤行业维持季节性盘整,价格下跌空间并不大。

国内煤价保持稳定,与宏观经济转暖态势密切相关。今年上半年,煤炭下游电力、钢铁、水泥、合成氨四大行业逐渐复苏,7月产量同比增幅分别为4.2%、19.4%、21.6%和3%。“综合考虑上述四个行业产量的季节性和对煤炭的消耗,国内煤炭需求增速较快。”中信证券分析师王野指出。

“目前国内煤炭价格整体趋于稳定,虽然夏季用电高峰即将结束,电力行业用煤量将有所回落,但随着经济的复苏,产业用电需求可望继续保持回升态势。”王野认为,当前煤炭行业正大力实施产业重组,煤炭市场产能过剩问题将得到一定控制,因此国内煤炭价格将继续保持稳定运行态势。

此外,受宏观经济逐步企稳等因素影响,主要工业品产量均有所恢复,尤其是钢铁、有色、建材、化工等行业纷纷恢复增长势头。这些因素都将促使短期内动力煤需求有所增加。

资源整合提升产能

煤炭行业资源的进一步整合,正在全面提升行业抗击风险的能力,带动煤炭产业全面发展。

值得关注的是,今年以来,国家一系列促进经济恢复增长政策的出台,推动了煤炭行业实现资源整合,全面提升了该行业抗击风险的能力,带动了煤炭产业全面发展。

针对今年第四季度煤炭行业发展的趋势,国信证券预计,今年第四季度,随着宏观经济的逐步回暖,煤炭价格的小幅上涨及资源整合效果将初步显现,煤炭行业需求将得到很大的拉动。

一方面,煤炭价格的企稳回升会对煤炭股价形成较强的刺激。相关统计数据显示,今年第四季度,宏观经济回暖趋势明显,工业产能全面回升,煤炭行业需求将得到很大的拉动。

同时工业的全面回暖拉动用电量的增长,带动动力煤的市场需求。炼焦煤市场随着钢铁行业中期盘整结束,行业发展趋势更为明确,价格也应有所表现。

另一方面,煤炭行业整合及资产注入等相关事宜将趋于明确。在第四季度,无论是进行资源整合的煤炭企业还是预计整体上市的煤炭公司,最终方案都会逐步明确。国信证券认为,随着资源整合步伐的逐渐加快,煤炭行业将迎来新的发展空间。

今年3月,国土资源部宣布再次暂停受理新的煤炭探矿权申请,暂停时间到2011年3月31日止。早在2007年2月,国土资源部就曾出台《关于暂停受理煤炭探矿权申请的通知》,决定从2007年2月2日起到2008年12月31日在全国范围内暂停受理新的煤炭探矿权申请。这意味着连续四年内都不会有新增煤炭探矿权,有助于抑制一定时期内的煤炭产能过度增长。

目前国家能源局正在全国范围对煤炭工业开展调研,为提出“十二五”煤炭规划做准备。而即将编制的煤炭工业“十二五”规划,将继续鼓励发展大型煤炭企业,加强整合重组和上下游产业融合。

作为煤炭大省,山西省提出在推进资源整合过程中充分考虑各方利益,提出让合法的“存量资产”和“既得利益”受到保护、不受损失;资产权益如有流转让渡,要给予合理补偿。

为此,山西省政府采取了一系列措施。一是对重组进入煤炭大集团的煤矿企业,由煤炭大集团在煤矿所在地登记注册子公司,确保税费上缴渠道和各方既得利益不变;二是保持重组前的利益分配格局不变;三是对原国家和各级政府投入地方国有煤矿和乡镇煤矿的各类资金,转为国有股份,按股份分享利益。

重组后,山西省将形成4个年生产能力亿吨级的特大型煤炭集团,分别为同煤集团、山西焦煤集团、山西煤炭运销集团和平朔煤炭总公司;3个年生产能力5000万吨级以上的大型煤炭企业集团,分别为阳煤集团、潞安集团、晋煤集团;11个年生产能力1000万吨级以上的大型煤炭企业集团;还有72个300万吨级左右的地方集团公司。

“经过整合后,山西省煤炭资源的集中度将达到前所未有的高度,这为煤炭行业的长期平稳运行提供了坚实保障。”工商银行投资银行部分析师柳春明指出。

此外,四川省849个煤炭矿井正以资源整合为契机,大力实施结构调整,有望在2010年实现生产能力突破1亿万吨的目标。

据了解,此次四川省煤炭资源整合矿井建设资金投入将达到200亿元以上,加上古叙、筠连两大矿区的新井开发,四川煤炭产业在最近5年内固定资产投资将高达250亿元以上。

四川省经济委员会煤炭处处长黄三林表示,到2010年,四川省将把2252个煤炭矿压缩至1300个,对于落后技术或存在安全隐患的煤炭矿会直接关闭,其余通过新技术支持和设备引入,进行优化整合。

龙头企业业绩持续向好

主要煤炭行业上市公司业绩表现符合预期,全部实现盈利,多数上市公司营业收入实现增长。

今年上半年煤炭行业上市公司业绩表现符合预期,全部实现盈利,多数上市公司营业收入实现增长。其中,国阳新能、中国神华、西山煤电利润总额同比增长85.4%、17.03%、8.41%。

以中国神华为例,在中期业绩发布会上,中国神华董事长张喜武表示,今年上半年,中国神华销售煤炭1.23亿吨,同比增长7%,加权平衡煤炭销售价格为389.2元/吨,与去年同期的353.5元/吨相比,增幅达10.1%。另外,公司正在筹划建设一个规模在3000万吨左右的煤炭储备基地,目前正处于设计、选址过程中。

“我们预期今年下半年煤炭价格将保持上半年的走势,原因在于公司签订的合约85%是全年、中长期合同,基本稳定全年煤价,波动不大。下半年煤炭供需将基本维持平衡,局部时间、品种可能出现偏紧的状况。”张喜武说。

中信证券研究报告称,推动中国神华业绩增长的因素主要体现在两个方面,首先中国神华的煤炭业务与发电业务的单位利润实现增长。其次,优质煤炭资产和朝阳煤制油资产的注入为中国神华的煤炭业务带来了利润增长点。

中国神华通过筹备煤炭储备基地提升产能,实现了业绩增长,而西山煤电则通过提高煤炭产品售价、产销量增加等因素保证了经营业绩的提升。

西山煤电中期业绩显示,今年上半年公司实现营业收入577382万元,同比增长9.06%,净利润130187万元,同比增长5.57%。在煤炭价格下滑的大背景下,西山煤电的价格保持了增长,商品煤综合售价为631元/吨,同比增长3.2%。

西山煤电还在发布中报同时公告称,公司将通过与首钢京唐钢铁联合公司共同出资设立唐山首钢京唐西山焦化有限责任公司。通过与国有大型钢铁企业合作建设大型焦化企业,公司将建立起与下游产业的战略合作伙伴关系。据测算,该焦化项目到2009年底可形成420万吨/年焦炭生产能力,按2009年7月底焦炭市场价格测算,将实现年销售收入76亿元,税后利润达3.6亿元。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航