中经石化产业景气指数显示,2009年三季度,石化产业①景气状况已逐渐走出自去年三季度以来的低迷状态,特别是石油行业回升步伐明显加快,不少关键指标均出现同比增速、环比增速的双增长,主要产品产量全面上升,税金总额明显回升,从业人员数保持较快增长。化工行业尽管仍受到外需市场低迷等一些不利因素影响,行业发展也呈现出逐步回升态势。

一、总体景气状况

景气:2009年三季度,中经石油行业景气指数(仅剔除季节因素②,保留随机因素③)为98.2点(2006年增长水平=100④),与上季度基本持平⑤,比去年三季度下降2.1点,显示石油行业总体景气基本企稳。

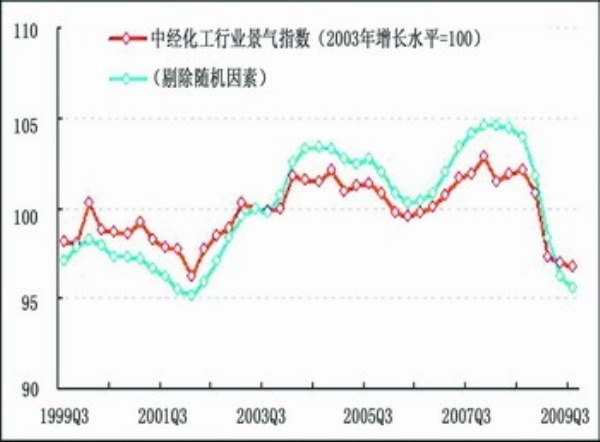

2009年三季度,中经化工行业景气指数为96.7点(2003年增长水平=100⑥),比上季度下降0.3点,比去年三季度下降5.4点,显示化工行业总体景气降幅进一步缩小。

需要说明的是,在仅剔除季节因素的情况下,中经石化产业景气指数监测结果显示,三季度,受益于国内新的成品油定价机制和国际油价的上升,位于石化产业中上游的石油行业景气状况有所改善,行业信心有所增强,化工产业则在逐步调整中趋于好转(见中经石油行业景气走势图和中经化工行业景气走势图中的红色曲线);在进一步剔除随机因素后,中经石油行业景气指数和中经化工行业景气指数降幅略微增大(见中经石油行业景气走势图和中经化工行业景气走势图中的蓝色曲线)。

预警:2009年三季度,中经石油行业预警指数(仅剔除季节因素,保留随机因素)为83.3点,比上季度上升13.3点。2008年四季度以来,石油行业预警指数一直运行在景气度偏冷的“浅蓝灯区”,由于本季度石油行业预警指数大幅提升,预警指数开始回到景气度正常的“绿灯区”下限。

2009年三季度,中经化工行业预警指数为73.3点,与上季度持平。2008年四季度以来,受经济基本面的影响,化工行业预警指数一直停留在“浅蓝灯区”;近期,化工行业企稳回暖迹象增多。

企业景气:中经石化产业企业景气指数,是用以反映石化业企业运行所处状态或发展变化趋势的指数。2009年三季度,石化产业企业景气指数出现震荡调整。

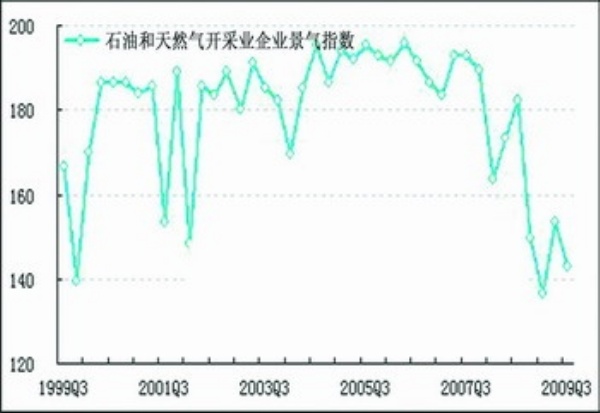

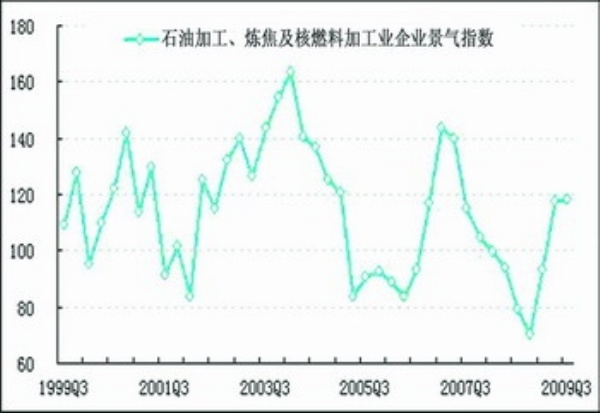

2009年三季度,石油和天然气开采业企业景气指数为142.8点,比上季度下降了10.7点,但仍高于景气指数临界值100.0;石油加工、炼焦及核燃料加工企业景气指数为118.4点,比上季度微增了0.7点,连续3个季度上升,但本季度增幅有所放缓。

化学原料及化学制品制造业企业景气指数也连续3个季度上升,三季度景气指数为103.1点,比上季度上升了3.7点,回到景气临界值100.0以上。

灯号:2009年三季度,反映经济运行所处冷热区域的石油行业预警灯号从上季度的浅蓝灯号恢复到绿色灯号,总体上表明三季度石油行业经济运行已开始恢复到正常区域。

在构成中经石油行业预警指数的10个指标(经季节调整剔除季节因素,保留随机因素)中,位于“蓝灯区”的有产品销售收入、固定资产投资、工业品出厂价格指数、进出口总额4个指标,比上季度减少3个;位于“浅蓝灯区”的有利润总额1个指标,比上季度增加1个;位于“绿灯区”的有生产合成指数、从业人员、应收账款净额(逆转⑦)3个指标,比上季度增加3个;位于“红灯区”的有税金总额、产成品资金(逆转)2个指标,与上季度持平。

2009年三季度,中经化工行业预警灯号延续上季度的浅蓝灯号,总体上表明化工行业处于经济运行的偏冷区域,但是部分指标出现了积极的变化。

在构成中经化工行业预警指数的10个指标(经季节调整剔除季节因素,保留随机因素)中,位于“蓝灯区”的有生产合成指数、产品销售收入、利润合成指数、工业品出厂价格指数、出口总额5个指标,比上季度减少1个;位于“浅蓝灯区”的指标有税金总额1个指标,是本季度新增的;位于“绿灯区”的有从业人员、固定资产投资等2个指标,比上季度增加1个;位于“黄灯区”的有应收账款净额(逆转)1个指标,比上季度减少1个;位于“红灯区”的有产成品资金(逆转)1个指标,与上季度持平。

总体来讲,目前石化产业正处于恢复性增长阶段,大部分主要指标环比增速回升,部分指标同比增速也已开始回升。尽管还有一些指标同比增速有所下降,但下降幅度均有所放缓。

预计四季度,在石油行业预警灯号中,利润总额灯号有望由本季度的浅蓝灯转为绿灯;固定资产投资、产品销售收入和工业品出厂价格指数灯号有望由本季度的蓝灯转为浅蓝灯;其他指标灯号则预期与本季度灯号一致,这将使中经石油行业预警指数继续运行在代表经济运行正常的“绿灯区”。化工行业由于受上游原材料价格上涨影响,预期四季度其工业品出厂价格指数灯号有望从蓝色转为浅蓝色;出口额因受制于国际市场的有限复苏和贸易保护主义抬头,预计四季度其灯号仍然停留在蓝灯区。化工行业的进一步复苏尚需要依赖国内相关下游市场需求的驱动,中经化工行业预警指数的走向仍需观察。

二、生产经营状况

产量:2009年三季度,石油行业生产合成指数为100.2点,比上季度上升1.2点,继续逆转2007年四季度以来的下降趋势。其中,经初步季节调整⑧,天然原油产量4818.6万吨,同比增长0.2%,环比上升1.4%;天然气产量214.9万吨,同比增长40.8%,环比上升4.3%;汽油产量1806.6万吨,同比增长13.2%,环比下降2.7%;煤油产量405.7万吨,同比增长8.3%,环比上升19.3%;柴油产量3717.4万吨,同比增长5.3%,环比上升10.5%。总体上看,三季度石油行业的主要产品产量基本实现了同比增速和环比增速的双增长。

2009年三季度,化工行业生产合成指数为97.2点,比上季度上升0.9点,继续逆转2007年三季度以来的下降趋势。乙烯产量253.2万吨,同比增长3.4%,环比上升2.3%;硫酸产量1451.7万吨,同比增长12.3%,环比上升1.0%;烧碱产量514.2万吨,同比增长1.8%,环比上升6.3%。显然,三季度化工行业的主要产品产量均实现同比增速和环比增速的双增长。

即使在进一步剔除随机因素后,三季度石油行业生产合成指数和化工行业生产合成指数均比上季度有所上升(见中经石油行业生产合成指数及中经化工行业生产合成指数走势图中的蓝色曲线),这说明我国石化产业主要产品产量已实现同比增速与环比增速的全面增长,行业内企业的生产积极性有所恢复。

利润:2009年三季度,经初步季节调整,石油行业利润总额为822.5亿元,同比增长0.5%,环比上升15.4%;化工行业利润总额为513.2亿元,同比下降9.1%,环比上升6.1%。这显示,石油行业利润总额实现了同比增速和环比增速双增长,化工行业利润总额环比上升态势明显。

图1:中经石油行业景气指数98.2

图2:中经化工行业景气指数96.7

图3:中经石油行业预警指数83.3

图4:中经化工行业预警指数73.3

图5:中经石油行业预警灯号图

图6:中经化工行业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

亏损:

2009年三季度,经初步季节调整,石油行业亏损企业亏损额为0.2亿元,同比大幅下降100.0%,环比下降97.5%;石油行业的亏损面为18.8%,比上季度下降了3.4个百分点。

亏损企业亏损额和行业亏损面双下降表明石油行业亏损状况明显好转,特别是亏损企业亏损额自2008年三季度达到726.8亿元的历史高位后不断缩减,目前已接近零亏损。这显示,石油行业成功地扭转了亏损局面。

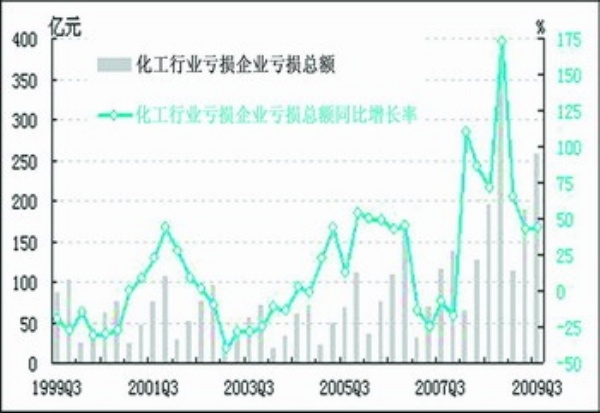

同期,经过初步季节调整后的化工行业亏损企业亏损额为258.5亿元,同比增长32.4%,环比上升37.0%;化工行业的行业亏损面为18.3%,比上季度下降2.2个百分点。

化工行业的行业亏损面下降,显示行业运行出现了积极变化,但亏损企业亏损额同比增速和环比增速上升,仍然需要加以关注。

应收账款:

2009年三季度,石油行业应收账款净额为870.5亿元,同比增长7.4%,环比上升2.2%。虽然增长幅度不大,但这表明了石油行业资金链条比较紧张的状况有望得到缓解。

化工行业应收账款净额为2675.4亿元,同比增长5.1%,环比上升9.2%,表明化工行业应收账款经过自去年年底的大规模回流后,本季度持续调整。

产成品资金占用:

2009年三季度,石油行业产成品资金为530.4亿元,同比下降23.7%,环比上升16.0%,这表明石油行业企业的去库存化以及调节生产与资金流均收到一定成效。

化工行业产成品资金为1572.2亿元,同比下降6.9%,环比上升2.3%,与上季度相比变化不大。

投资:

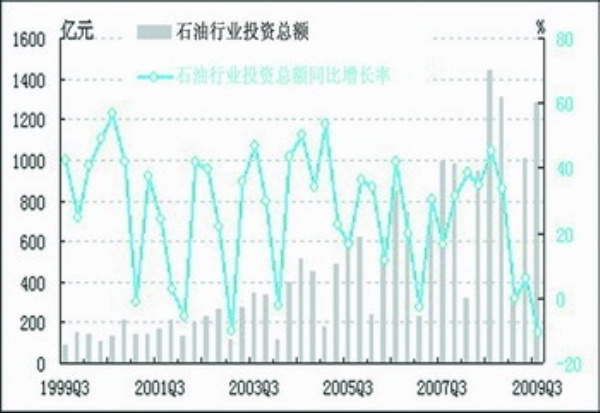

2009年三季度,经过初步季节调整,石油行业固定资产投资达1285.2亿元,同比下降10.6%,环比上升27.6%。

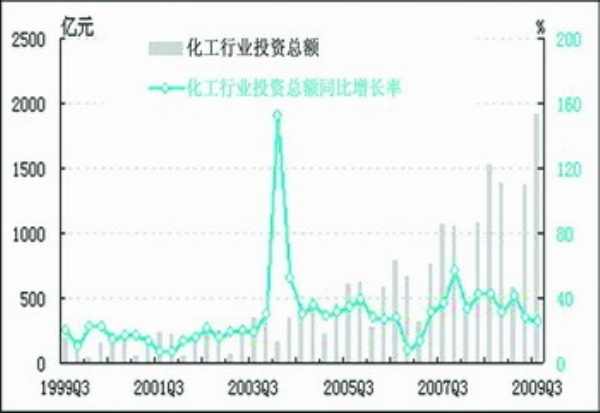

2009年三季度,化工行业固定资产投资达1909.9亿元,同比增长25.4%,环比上升38.4%。

石化产业固定资产投资呈现增长态势,反映出中央应对国际金融危机一揽子计划及石化产业调整和振兴规划在推动石化产业走出国际金融危机不利影响中发挥了重要作用。

从业人员:

截至2009年三季度,石油行业从业人员数为144.3万人,同比增长8.6%,环比下降0.9%。

截至2009年三季度,化工行业从业人员数为405.6万人,同比增长4.7%,环比上升1.6%。

从业人员增加与固定资产投资增长紧密相关,这既表明了石化产业的生产和投资意愿上升,也反映了石化产业景气状况改善,这些有利因素将促进石化产业的进一步复苏。

价格:

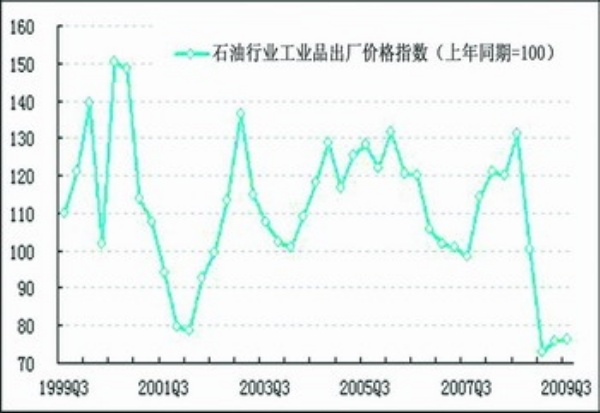

2009年三季度,石油行业产品出厂价格指数为76.3点(上年同期=100),比上季度略有增加,开始逆转自2008年三季度末开始的价格下滑趋势。

虽然国际原油价格回暖走高,但石油行业产品出厂价格总体仍然处于较低水平。

化工行业产品出厂价格指数自2008年四季度以来小幅持续下滑,2009年三季度又进一步降至88.7点(上年同期=100)。

这充分表明上游产品价格下滑的遏制尚未传导至下游化工行业。

税金:

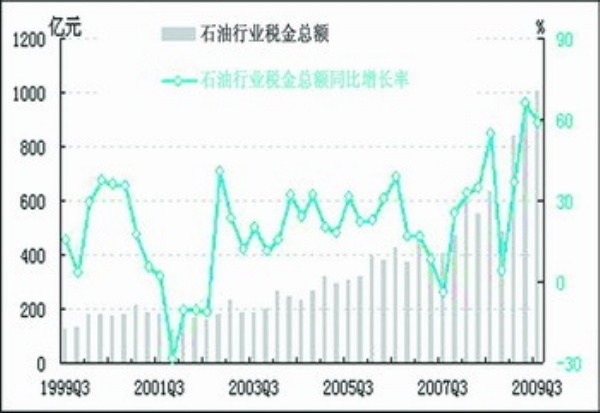

2009年三季度,经初步季节调整,石油行业税金总额为1007.5亿元,同比增长58.8%,环比上升9.6%,延续了自2008年底开始的增长趋势,表明石油行业税金状况已摆脱了国际金融危机导致的下滑困境;化工行业税金总额为301.0亿元,同比增长8.9%,环比上升7.8%。表明化工行业税金状况已扭转了2008年三季度以来的持续下行态势。

销售:

2009年三季度,石油行业产品销售收入为6755.0亿元,同比下降19.6%,环比上升20.0%。化工行业产品销售收入为9357.1亿元,同比增长3.0%,环比上升9.8%。石化产业产品销售收入增加,表明随着中央应对国际金融危机一揽子计划的效果显现,汽车、塑料制品等下游产业的复苏进一步拉动了国内石化产业市场。

出口:

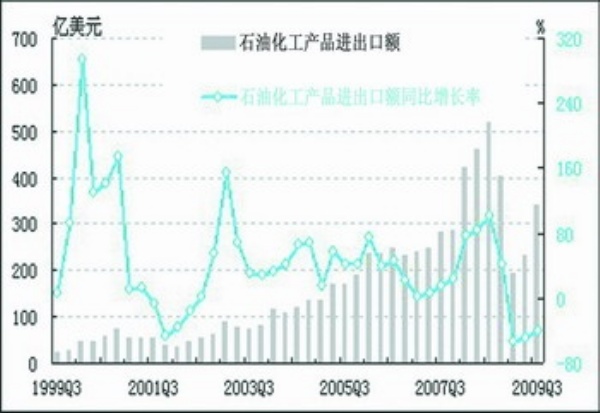

2009年三季度,经初步季节调整,石油行业原油及成品油进出口额为341.7亿美元,同比下降40.2%,环比上升47.3%;化工行业及相关工业产品出口额为137.6亿美元,同比下降29.8%,环比上升8.0%。根据石油行业原油及成品油进出口额和化工行业及相关工业产品出口额的同比下降、环比上升情况,我们可以看出:石化产业产品出口状况虽然出现好转,但石化产业出口面临的压力仍然很大。

三、行业预期与建议

1、对石化产业发展的预期

2009年三季度,我国石油行业和化工行业景气状况逐渐走出自去年三季度以来的低迷状态,石油行业回升步伐明显加快,业绩大幅上升,不少关键指标均出现同比、环比增速的双增长。化工行业尽管仍然受到一些不利因素影响,行业运行也呈现逐步回升态势。

对于石油行业,由于美元近期走势疲软,预期国际原油价格仍可能保持平稳的上涨,有利于我国石油行业的进一步复苏和发展,石油行业盈利状况将进一步回暖。

预计四季度,石油行业产品销售收入、固定资产投资、工业品出厂价格指数等3个指标同比增速将继续平稳回升;受益于国内新的成品油定价机制和国际原油价格的走高,利润总额有望继续快速回升。

对于化工行业而言,出口形势仍然严峻,行业的进一步复苏还需要依赖国内相关下游市场需求的驱动,行业完全恢复到较为理想的景气状况仍需要一定的时间。

在我国经济企稳回升的大背景下,在中央应对国际金融危机一揽子计划的作用下,化工行业具有很大的发展机遇和市场空间。化工行业要把握好机遇,加快调整步伐,在立足于满足国内市场需求的同时,也要努力开拓国际市场。

2、对四季度石化产业发展的建议

在行业运行整体回升的态势下,石化产业的发展仍需按照保增长、扩内需、调结构的总体要求,稳定石化产品市场,保持产业平稳增长;依托大型企业和产业基地,按照炼化一体化、园区化、集约化模式和发展循环经济、保护生态环境、促进安全生产的要求,优化石化产业布局;统筹国内外资源,保障农资供给;推进自主创新,实施技术改造,发展高端产品,着力提高创新能力和管理水平;加快结构调整和产业升级,不断增强产业竞争能力。

石化企业应抓住产业调整和振兴的有利时机,科学管理、苦练内功、提升水平、增强实力,努力转变发展方式,实现可持续发展。

按照石化产业调整和振兴规划的要求,企业应努力加强生产要素全球配置能力,加快现代企业制度建设,完善公司治理结构,不断提高经营管理和科学决策水平,着力增强企业创新能力、风险防范能力、核心竞争力。

企业要强化质量管理和节能管理,加强安全生产监督管理,严格安全生产责任。企业要加强环境保护,做好节能降耗和减排工作。企业要加强职工队伍建设,培养高素质企业人才,全面履行社会责任。

此外,我们还需认识到,经过长期的快速发展,石化产业存在低水平重复建设现象,部分产品产能严重过剩,这无疑会给行业产业结构调整带来压力,也会使行业复苏步伐迟缓。

因此,石化产业要认真贯彻落实有关产业政策的精神和要求,不断加快结构调整步伐,加大淘汰落后产能的力度,积极启动技术改造项目,提高重要产品生产能力和效率,准确把握拟建项目的建设和投产时机。

注解:

①石化产业包括石油行业(包括国民经济行业分类中代码07的石油和天然气开采行业大类、代码251的精炼石油产品的制造中类)和化工行业(国民经济行业分类中代码26的化学原料及化学制品制造业大类)。

②季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

③随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

④2006年石油行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经石油行业景气指数的基年。

⑤根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

⑥2003年化工行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经化工行业景气指数的基年。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步的季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航