中经乳制品产业景气指数报告显示,2009年三季度,乳制品行业①生产、销售、利润、产成品资金占用、应收账款和投资等指标明显转好,乳制品行业呈现持续回升态势。随着我国国民经济企稳回升、相关产业政策措施的落实、国际乳制品市场的逐步回暖和消费者信心的进一步恢复,四季度我国乳制品行业回暖步伐将进一步加快,有望恢复正常平稳运行。

一、行业整体状况继续向好

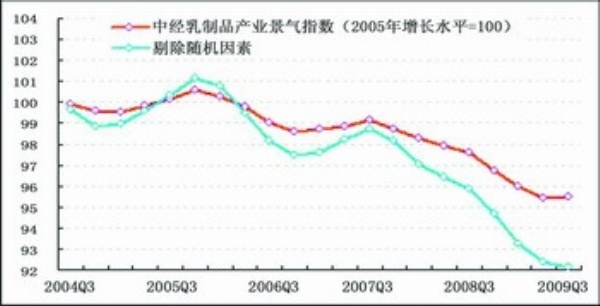

景气:环比回升

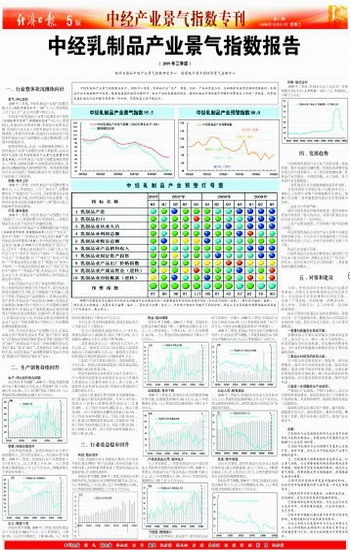

2009年三季度,中经乳制品产业景气指数为95.5点(2005年增长水平=100②),与上季度相比上升了0.1点③,比去年同期下降2.1点。

在构成中经乳制品产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,与上季度相比,乳制品行业利润总额、乳制品行业税金总额、乳制品行业从业人员和乳制品行业出口同比增速较上季度有所回落;乳制品行业固定资产投资和乳制品行业产品销售收入同比增速则较上季度不同程度回升。

需要说明的是,在进一步剔除随机因素后,中经乳制品产业景气指数仍呈现下滑趋势,还未出现回升迹象(见中经乳制品产业景气走势图中的蓝色曲线)。中经乳制品产业景气指数监测结果提示,三季度,在随机因素中,国家促进经济增长、实施《奶业整顿和振兴规划纲要》等一系列政策因素对行业运行起到了积极的推动作用,促使乳制品行业扭转了下滑态势。

预警:有所上升

2009年三季度,中经乳制品产业预警指数为80.0点,与上季度相比,上升了10.0点⑥,预警指数仍处于“浅蓝灯区”内。可见,目前乳制品行业的走势尚未恢复平稳,国内乳制品市场还需要一定的时间来消化国际金融危机和“三鹿”婴幼儿配方奶粉事件带来的影响。

灯号:基本稳定

2009年三季度,中经乳制品产业预警灯号为“浅蓝灯”,与上季度的警号灯类型相同,三季度乳制品行业正处于经济运行的偏冷区域。

在构成中经乳制品产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“红灯区”的有2个指标———乳制品业产成品资金(逆转⑦)和乳制品业应收账款(逆转),其中的乳制品业产成品资金(逆转)在2008年四季度滑落至“蓝灯区”后,自今年一季度以来快速回升,目前已进入“红灯区”;位于“黄灯区”的有1个指标————乳制品业产品出厂价格指数;位于“绿灯区”的有1个指标———乳制品业税金总额;位于“浅蓝灯区”的有1个指标————乳制品业利润总额;位于“蓝灯区”的有5个指标————乳制品产量、乳制品出口、乳制品业从业人员、乳制品业产品销售收入和乳制品业固定资产投资。

目前,乳制品行业正处于恢复性增长阶段,一些主要指标同比增速已经开始回升,部分指标虽然同比增速仍为下降,但下降幅度已有所减小。预计下季度,乳制品业产品销售收入、乳制品业固定资产投资、乳制品业产成品资金(逆转)、乳制品业应收账款(逆转)等4个指标与上年同期相比增速将继续回升;乳制品业产量和乳制品业利润总额等2个指标有望出现转折,企稳回升;乳制品业出口、乳制品业从业人员、乳制品业税金总额和乳制品业产品出厂价格指数等4个指标与上年同期相比增速将继续回落。

另外,在中经乳制品产业预警灯号中,乳制品业固定资产投资有望由本季的“蓝灯”转为“浅蓝灯”;乳制品业利润总额有望由本季的“浅蓝灯”转为“绿灯”;乳制品业产品出厂价格指数有望由本季的“黄灯”转为“绿灯”;其他指标灯号将大致保持不变,中经乳制品产业预警指数有望由本季度的“浅蓝灯区”回转至“绿灯区”运行。

二、生产销售持续回升

生产:环比回升势头明显

经过初步季节调整⑧,2009年三季度,我国乳制品行业产量为502.3万吨,比上季度增产37.1万吨,增长率为8.0%;与上年同期⑨相比下降8.1%,与上季度的同比增速相比回落7.6个百分点。

销售:持续企稳回升

这里所说的销售,是指乳制品行业主要产品销售收入,即主营业务收入。经过初步季节调整,2009年三季度,乳制品行业产品销售收入为417.8亿元,比上季度上升8.1%。与上季度的同比增速相比上升1.2个百分点,降幅连续3个季度有所缩小。

出口:继续下滑

经初步季节调整,2009年三季度,我国乳制品出口交货值为6844.7万元,与上季度相比,下降55.5%;与去年同期相比,下降83.6%,与上季度的同比增速相比下降24.9个百分点。

今年以来,受多种因素影响,我国乳制品进出口呈现出以下主要特点:

一是出口持续低迷。据海关统计,1—8月份,我国乳制品出口25156吨,同比下降71.9%;出口金额为4290.3万美元,同比下降79.9%。

二是乳制品进出口以一般贸易方式为主。今年以来,以一般贸易方式出口的乳制品占我国乳制品出口总量的85%左右,以一般贸易方式进口的乳制品占我国乳制品进口总量的87%左右。

三是进口产品主要来自新西兰、美国和欧盟。今年以来,我国从美国和欧盟进口的乳制品同比分别增长48.5%和35.7%。

四是外商投资企业和国有企业主导进出口。今年我国外商投资企业和国有企业出口乳制品占乳制品出口总量的81%左右。进口方面,外商投资企业和国有企业进口乳制品占乳制品进口总量的67%左右。

五是出口乳制品主要为奶粉及未浓缩奶油,进口乳制品主要为乳清和奶粉。今年1—6月份,我国出口奶粉占同期我国乳制品出口总量的49%,出口均价为每吨2923美元,同比下跌13.6%;出口未浓缩未加糖乳及奶油占45.4%,出口均价为每吨6797美元,同比下跌10.4%。进口乳清占同期我国乳制品进口总量的47.7%,进口均价为每吨922.7美元,同比下跌43.3%;进口奶粉占43.3%,进口均价为每吨2436美元,同比下跌43.2%。

三、行业效益稳步回升

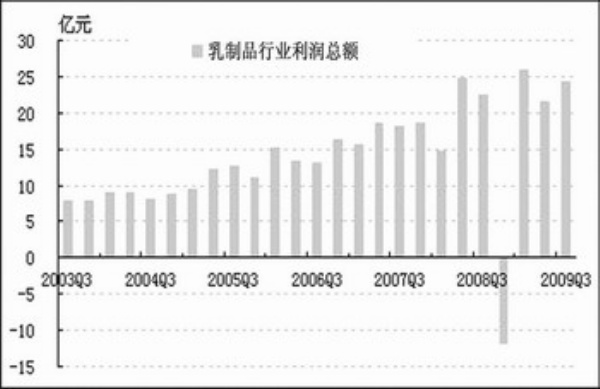

利润:稳步回升

目前,乳制品行业正逐渐走出低谷,不少企业开始注重品牌推广和产品创新,差异化的新产品不断问世,这些积极因素促进了我国乳制品企业效益好转,并出现快速回升。

经初步季节调整,2009年三季度,乳制品行业利润有所回升,乳制品行业实现利润总额为24.2亿元,与上季度相比,上升12.3%;比上年同期增长7.8%,与上季度的同比增速相比上升20.2个百分点。

税金:稳中略降

经初步季节调整,2009年三季度,乳制品行业税金总额有微幅下降。上缴税金总额为17.1亿元,与上季度相比,下降0.1%;比上年同期增长16.5%,与上季度的同比增速相比下降3.1个百分点。

应收账款:有所下降

2009年三季度末,乳制品行业应收账款净额有所回落,应收账款净额为104.4亿元,比上年同期增长15%,与上季度的同比增速相比下降1.9个百分点。

产成品资金占用:有所减少

与上季度相比,三季度乳制品行业产成品资金占用的绝对值和同比增速均有下降。2009年三季度末,乳制品行业产成品资金占用金额为62.4亿元,比上年同期增长7.3%,但与上季度的同比增速相比下降了27.5个百分点。

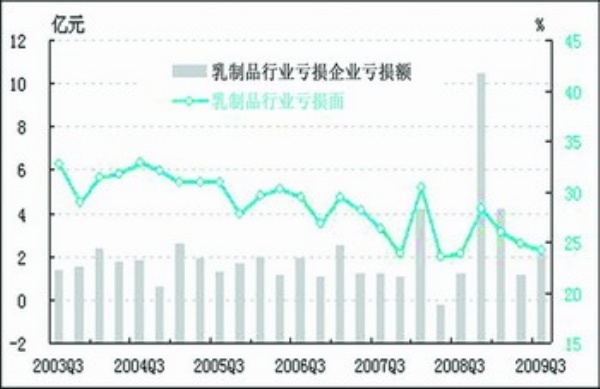

亏损面:继续缩小

由于企业经营转好,效益提升,使乳制品企业的亏损面进一步缩小。2009年三季度,乳制品行业企业亏损面为24.2%,与上季度相比回落了0.7个百分点,亏损企业的覆盖面连续3个季度缩小。

2009年三季度,乳制品亏损企业的亏损额仍然有所上升。经初步季节调整,三季度乳制品行业亏损企业亏损额为2.2亿元,比上季度增加了1.0亿元。

从业人员:略有增加

2009年三季度末,乳制品行业从业人员为20.9万人,与上季度的同比增速相比上升1.5个百分点。同比增速的持续回升,表明乳制品行业劳动力扩张速度有所加快。

投资:稳中有增

从行业发展看,国内乳制品行业企业正加速市场布局,建立奶源基地,加大广告投入,不断推出新品上市,引入资本壮大实力,这些因素使乳制品行业的投资额继续增加。

经初步季节调整,2009年三季度,乳制品行业投资总额有所上升,比上年同期增长6.4%,与上季度的同比增速相比提高0.1个百分点。

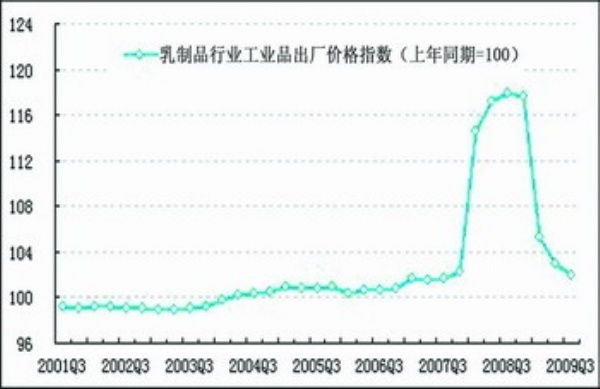

价格:低位运行

2009年三季度,乳制品行业工业品出厂价格指数为101.9点(上年同期=100),与上季度相比,下降了1.0点。

四、发展趋势

目前我国乳制品行业正处于加快发展、提高质量、提升效益的关键时期,乳制品的消费市场有很大的空间和潜力。为了更好地把握机遇,乳制品行业仍需进一步理清思路,补上短板,努力巩固行业发展根基。

一是乳制品行业发展离规模效益仍有差距。 目前我国奶牛养殖以农户分散饲养为主,70%以上的奶牛养殖户养殖规模不足20头,规模小而分散、效率偏低的局面还没有得到根本扭转。

二是进出口形势严峻。

国际市场乳制品价格持续低迷,低价奶粉对我国市场造成了较大的冲击,对国内乳制品企业的生存空间造成了一定的挤压。

三是产品附加值低,开发和推广新产品的能力有限。

现在我国乳制品企业的产品大多集中在液态奶和奶粉方面,不少企业开发高端深加工产品的技术和资金投入不足,这对行业的持久发展十分不利。

四是行业发展不平衡。

目前乳制品行业的实际鲜奶加工量远低于全行业加工能力的总和,多数企业仍处于“吃不饱”的状态,而有些地方仍在盲目招商建厂,重复建设的问题亟待解决。

五、对策和建议

目前,世界各国对发展乳制品行业都非常重视,各种行业保护政策的运用也比较充分。发达国家充分利用WTO允许的手段,实施了干预价格、供给配额、消费者补贴、投入补贴、差额支付、出口补贴等一系列的政策保护。

结合目前国内乳制品行业的发展现状,我国也应进一步丰富政策手段,继续加大对乳制品行业的扶持力度,使其尽快走出低谷,步入正常发展轨道。

一是要对质量安全常抓不懈。

要继续深入开展行业质量安全建设和监管工作,加大在人力、物力、财力方面的投入,形成质量安全的长效机制,切实维护消费者利益,为行业的持续健康发展提供坚实可靠的基础和保障。

二是加大对奶农的扶持力度。

尽可能为奶农提供培训、检验等一系列免费服务,提升奶牛饲养的科技含量,促进奶农增收;要适当给予奶农补贴性贷款,完善生鲜乳收购管理的长效机制;建立相应的原奶价格标准制度,切实提高原料奶的质量,保护奶农利益。

三是进一步调整优化产业结构。

严格执行产业政策,严格行业准入,防止盲目投资和重复建设,促进乳制品加工与生鲜乳生产协调发展,形成特色鲜明、协调发展的乳制品工业新格局。

鼓励和支持企业通过资产重组、兼并收购、强强联合等方式,加快集团化、集约化进程,整合加工资源,提升企业核心竞争力,提高产业发展水平。

注解:

①乳制品行业是指国民经济行业分类中的液体乳及乳制品制造业。本报告统计范围是行业内规模以上企业近1000家。

②2005年乳制品行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经乳制品产业景气指数的基年。

③、⑥根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步季节调整仅剔除春节等节假日因素的影响,未剔除随机性不规则要素的影响。

⑨与上年同月比是指本年当月与上年同月之比,与上年同期比是指本年1月到本月累计与上年同期的累计之比。同月比和同期比可简称为同比。

图1:中经乳制品产业景气指数95.5

图2:中经乳制品产业预警指数80.0

图3:中经乳制品产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航