中经装备制造业①景气指数显示,2009年三季度,中经装备制造业景气指数为99.3点(2003年增长水平=100②),装备制造业的工业销售产值、出口交货值、从业人员、产品销售收入、利润、税金、固定资产投资等指标有所增长,产成品资金占用和应收账款净额情况基本稳定,亏损企业的覆盖面进一步减少。今年以来,我国国民经济企稳回升,拉动装备制造业市场需求回升。随着国家宏观调控政策效应以及产业调整和振兴规划实施效果的逐步显现,装备制造业将实现平稳较快发展。

一、总体景气状况

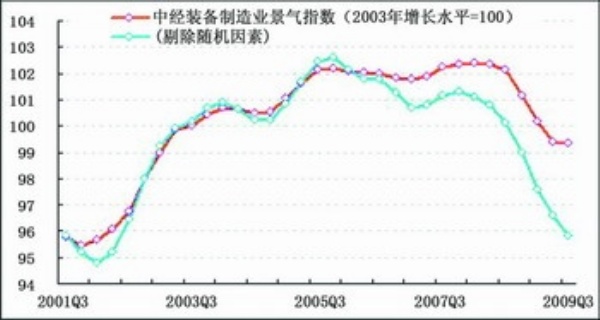

景气:降幅大幅收窄

2009年三季度,中经装备制造业景气指数为99.3点(2003年增长水平=100),与上季度基本持平③,降幅大幅收窄。

与上季度相比,在构成装备制造业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,除了装备制造业利润指数保持基本稳定外,装备制造业的出口交货值、从业人员数、固定资产投资、产品销售收入、税收合计5个指标均有不同程度的上升。

需要说明的是,在进一步剔除随机因素后,装备制造业景气指数降幅较大(见装备制造业景气走势图中的蓝色曲线)。装备制造业景气指数监测结果提示,三季度,积极的财政政策和适度宽松的货币政策,为装备制造业提供了良好的投资和消费环境。其次,《装备制造业调整和振兴规划》的全面实施,为企业应对危机、迎接挑战、加快发展提供了动力。

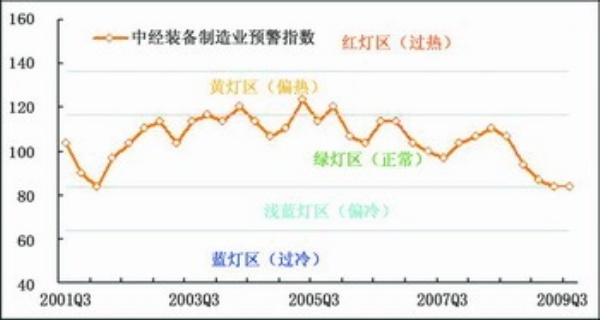

预警:保持稳定

2009年三季度,中经装备制造业预警指数为83.3点,与上季度基本持平⑥,处于正常的“绿灯区”。而从2008年三季度以来,装备制造业的预警指数一直处于下滑通道中,这说明在国际金融危机的影响下,装备制造业持续多年的高速增长势头明显放缓。不过,装备制造业是为国民经济各行业提供技术装备的战略性产业,产业关联度高,自2009年一季度开始装备制造业的预警指数降幅明显减少,随着宏观调控政策积极效应的显现,行业逐步回暖。

灯号:回暖趋势较为明显

2009年三季度,在构成装备制造业景气指数的10个指标中(仅剔除季节因素,保留随机因素),位于“绿灯区”的有6个指标————销售产值、从业人员数、产成品资金(逆转⑦)、税收合计、固定资产投资和应收账款(逆转);位于“浅蓝灯区”的有3个指标————工业品出厂价格指数、利润指数、产品销售收入;位于“深蓝灯区”的有1个指标———出口交货值。这表明,装备制造业尚处于调整阶段,行业基本面表现良好,回暖趋势较为明显。

二、生产、经营与投资状况

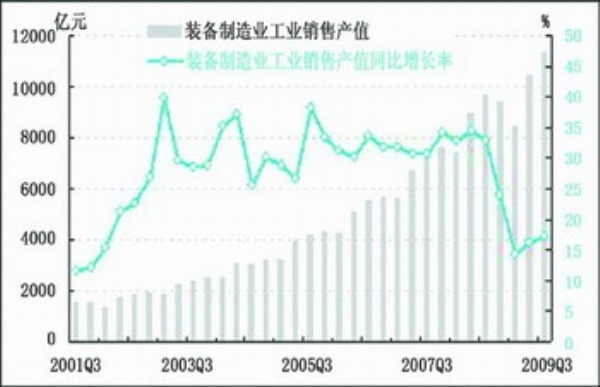

生产:稳步上升

经初步季节调整⑧,2009年三季度,我国装备制造业工业销售产值为11335.9亿元,同比(与上年同期比,下同)增长17.1%,增幅较上季度提高0.9个百分点;环比(与上季度比,下同)上升8.5%,增幅较上季度减少14.8个百分点。

装备制造业工业销售产值同比增长率,从2009年一季度的最低增速14.3%逐步上升,呈现出稳步回升的态势。三季度专用设备和通用设备制造业的工业销售产值分别为4181.9亿元和7153.9亿元,专用设备制造业和通用设备制造业生产逐渐复苏,行业生产规模逐步扩大。可见,各项宏观经济政策特别是《装备制造业调整和振兴规划》(以下简称《规划》)的出台对于装备制造业的需求具有一定的拉动作用。

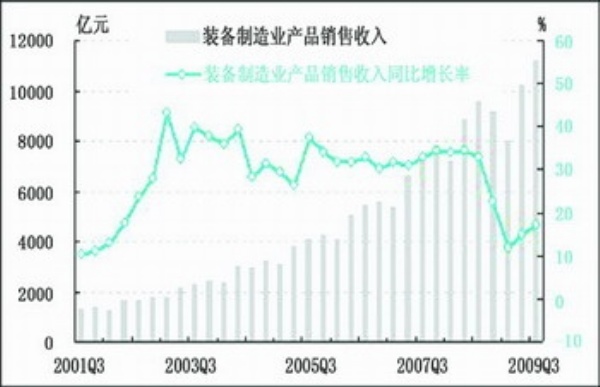

销售:反弹力度较弱

经初步季节调整,2009年三季度,装备制造业产品销售收入为11217.5亿元,同比增长17.2%,增幅较上季度提高2.3个百分点;环比上升9.9%,增幅较上季度减少17.2个百分点。三季度,随着扩大内需政策效应的逐渐显现,装备制造业的产品销售收入仍延续二季度的反弹趋势,并有较大幅度的增长。

三季度,构成装备制造业产品销售收入的专用设备制造业和通用设备制造业产品销售收入分别为4164.0亿元和7053.5亿元,两个子行业的销售情况有所好转。但是,装备制造业的产品销售收入的反弹力度较弱,在今后一段时间内增长幅度将保持平稳的态势,对销售收入前景的预期仍不能过于乐观。

出口:形势严峻

经初步季节调整,2009年三季度,我国装备制造业工业品出口交货值为1093.3亿元,同比下降19.7%,降幅较上季度加大了0.6个百分点;环比下降7.9%,降幅较上季度加大11.4个百分点。我国装备制造业出口在经历了2008年底的快速下滑后,今年三季度呈现出低迷的态势。

三季度,在构成装备制造业出口交货值的专用设备制造业和通用设备制造业工业品出口交货值分别为373.0亿元和720.3亿元,同比分别下降16.8%和18.6%。专用设备制造业和通用设备制造业双双陷入低谷,所以,装备制造业出口交货值在短期内反弹还有一定的压力。

利润:缓慢回升

经初步季节调整,2009年三季度,装备制造业实现利润总额为714.1亿元,同比上升21.4%,增幅较上季度提高了19.0个百分点;环比上升21.3%,增幅较上季度减少了31个百分点。由于装备制造业产品价格以及销售情况均没有完全从低谷中恢复,致使其利润在最近两个季度上升幅度较小,预计装备制造业的利润还将保持一段时间的低迷。

三季度,构成装备制造业利润总额的专用设备制造业和通用设备制造业利润总额分别为265.6亿元和448.5亿元,同比分别上升24.8%和19.4%。虽然,两个子行业的利润均有所反弹,但是其利润同比增长率仍处于历史低点,反弹力度较弱。

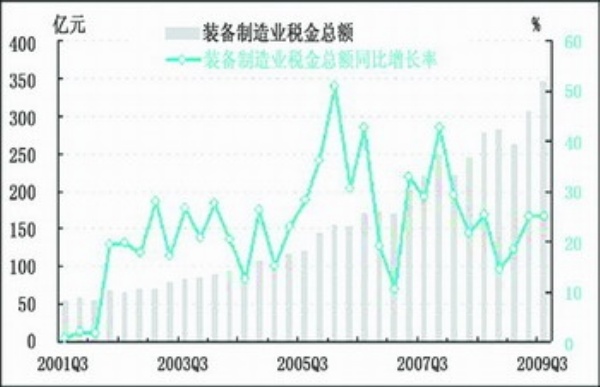

税金:增长趋势明显

经初步季节调整,2009年三季度,装备制造业上缴税金总额为346.0亿元,同比上升25.0%,增幅较上季度提高了0.2个百分点;环比上升12.8%,增幅较上季度减少了4.1个百分点。其中,专用设备制造业的税金总额为126.0亿元,通用设备制造业的税金总额为220.0亿元,同比分别增长了28.4%和23.2%,增长趋势较二季度更为明显。这也从侧面反映了装备制造业企业的生产经营好转的速度在不断加快,整个行业正处于上升的通道之中。

从业人员:稳步上升

2009年三季度末,装备制造业从业人员为735.8万人,同比上升5.3%;其中,专用设备制造业和通用设备制造业的从业人员分别为286.1万人和449.6万人,分别同比上升0.1%和下降1.2%。

可见,装备制造业的从业人员稳步攀升,随着各项宏观经济政策特别是《装备制造业调整和振兴规划》效应的显现,预计装备制造业的从业人员数还将有一定的上升空间,并保持较为稳定的态势。

应收账款:小幅反弹

2009年三季度,装备制造业的应收账款为6153.3亿元,同比上升20.9%。从2008年三季度到2009年三季度,装备制造业各季度的应收账款分别为5089.2亿元、5349.0亿元、5138.4亿元、5801.9亿元和6153.3亿元,与上年同期相比,分别增长22.4%、19.4%、19.5%、18.3%、20.9%。

可见,装备制造业应收账款净额呈现小“V”字型的反弹趋势,这表明装备制造业企业资金链条仍然比较紧张,生产经营的回暖使装备制造业企业的营运资金周转能力有所下降。

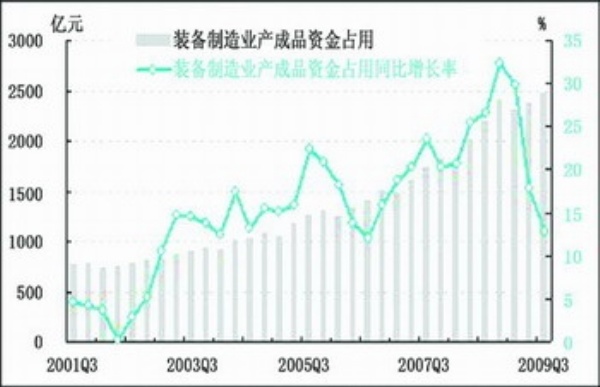

产成品资金占用:下降趋势加快

截至2009年三季度末,装备制造业产成品资金占用额为2478.7亿元,同比上升12.7%。2008年三季度末至2009年三季度末,装备制造业各季度产成品资金占用同比增长率分别为26.5%、32.3%、29.8%、17.8%和12.7%,连续5个季度保持产成品资金占用同比增长率不断下滑。

可见,装备制造业企业在国民经济企稳回升之时,不断消化库存,回笼资金,调整生产进度与资金流,效果较为显著。

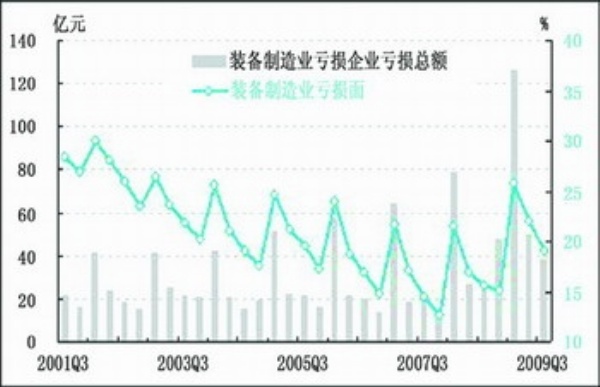

企业亏损面:逐步下降

经初步季节调整,2009年三季度,装备制造业企业亏损额为38.1亿元,同比上升52.0%,增幅较上季度减少34.0个百分点;环比下降23.5%,降幅较上季度加大37.1个百分点。2009年三季度,装备制造业企业亏损面为19.1%,与上季度的亏损面相比回落了2.8个百分点,亏损企业的覆盖面有所下降,这说明,装备制造业亏损状况出现明显好转。

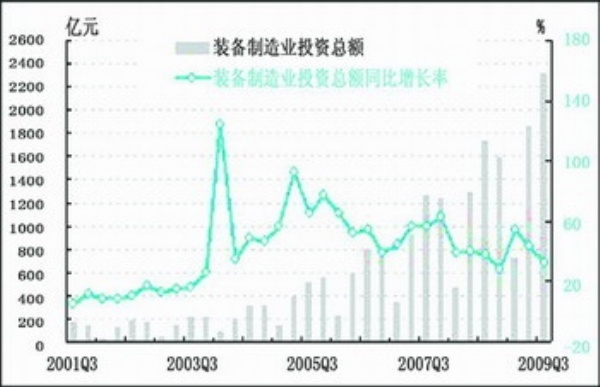

固定资产投资:保持稳定

经初步季节调整,2009年三季度,装备制造业投资总额为2309.0亿元,同比上升33.0%,增幅较上季度减少10.7个百分点;环比上升24.1%,增幅较上季度减少134.5个百分点。

价格:仍在调整

2009年三季度,装备制造业工业品出厂价格指数(上年同期=100)为97.6点,较上季度下降1.6点。其中,专用设备制造业工业品出厂价格指数为98.8(上年同期=100),通用设备制造业工业品出厂价格指数为97.0(上年同期=100)。

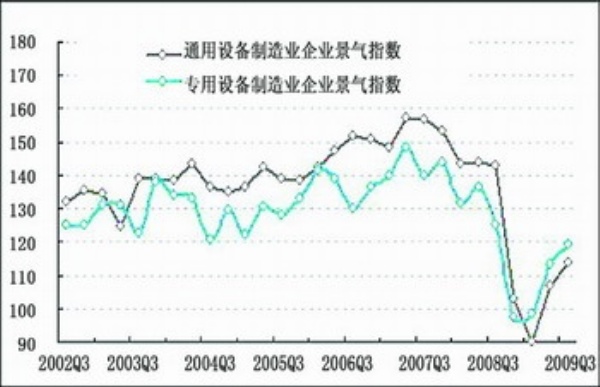

企业景气:小幅上升

2009年三季度,通用设备制造业和专用设备制造业企业景气指数均呈现小幅上升的态势。通用设备制造业企业景气指数为113.9,比上季度上升了7.2;专用设备制造业企业景气指数为119,比上季度上升了5.8。

三、预期及建议

2009年三季度,在国民经济企稳回升的大背景下,我国装备制造业的生产经营状况出现了全面好转的态势:装备制造业景气度保持平稳,有效地抑制了前期过快下降的趋势,开始进入平稳的通道中。2009年10月1日,国际货币基金组织(IMF)发表的《世界经济展望报告》预计,中国经济继2009年增长8.5%后,2010年将增长9.0%;并称亚洲目前正走在全球经济复苏的前列,2009年和2010年亚洲经济增速均高于全球经济增长预期,而中国仍将是亚洲地区经济增长最快的经济体,该预期正是基于目前中国近期各项向好的经济指标。因此,我们有理由相信,作为国民经济支柱产业的装备制造业能在这一轮的经济复苏中抓住有利机遇,率先企稳回升,进入新一轮的增长时期。同时,相继出台的《装备制造业调整和振兴规划》和《关于调整重大技术装备进口税收政策的通知》对于提高我国装备制造企业的核心竞争力及自主创新能力,加快产业结构调整步伐,促进转型升级和平稳健康发展都具有重要意义。

为此,我们建议:

第一,加强投资项目的设备采购管理。

随着我国装备制造技术水平的不断发展,国产设备已能满足多数重大技术装备的需求,性能价格比的优势越来越突出。但目前在装备制造业招标采购活动中,通过在招标文件中设置歧视性条件违法限制国产设备使用的做法比较突出,在一些领域还相当严重。因此,应按照《关于贯彻落实扩大内需促进经济增长决策部署进一步加强工程建设招标投标监管工作意见的通知》要求,坚决制止限制国产设备使用的作法。特别是中央预算内投资项目要支持自主创新的技术装备,加强对设备招投标的监督和指导,确保自主创新设备采购方案的落实。

第二,加大出口扶持力度,积极应对贸易保护主义。

受国际金融危机和贸易保护主义影响,三季度装备制造业出口交货值下降幅度非但没有减缓,反而继续加大,国家虽7次调高机电产品的出口退税率,但政策效果并不明显。贸易保护主义愈演愈烈,已有多个国家对原产于中国的机械产品采取反倾销或反补贴措施。因此,应采取有力措施支持国内企业承揽国外重大工程,带动成套设备和施工机械出口。

第三,发展综合性企业集团,提高装备制造业企业集成能力。

发展若干大型装备制造联合企业,支持装备制造骨干企业进行联合重组,提高装备制造企业的系统集成能力和重大装备制造能力。鼓励境内企业跨地区、跨行业、跨所有制联合重组,妥善解决富余人员安置、债务核定与处置等问题,建立财税利益分配共享机制;对重组企业发行股票、企业债券、公司债、中长期票据、短期融资券以及银行贷款等予以支持;鼓励金融机构在风险可控的条件下开展境内外并购贷款业务等。

第四,加快重大技术装备自主创新,提高装备制造业核心竞争力。

加快重大技术装备自主创新,是提高装备制造业国际竞争力、实现产业可持续发展的重要途径。我国装备产品有广阔的需求空间,完全可以通过自主研发或引进消化吸收国外技术,实现重大装备自主创新。为鼓励重大装备的自主创新,应对用户指定进口特定配套设备和材料的做法加以限制。针对重大技术装备的技术难度大、研发周期长、需要进行大量试验研究的特点,政策上应组织跨部门的支持和协作。

第五,以技术创新和技术改造为突破口,全面提升装备制造业的人才素质和水平。

一是要抓住当前有利时机,积极引进高素质装备制造人才,支持留学人员回国创办高新技术装备制造企业。二是在政策上鼓励大型装备制造企业集团建立技术创新研发机构,使之成为所属企业的主要创新技术来源和凝聚装备制造业技术学科带头人的主要场所,也可在境外设立装备制造研发机构,吸纳当地人才。三是培养技术人才和企业家两支队伍,依托国内外高等院校培养一批装备制造业研究、设计、开发、制造、操作技能等方面的专门人才,逐步建立企业家培养、选聘、考核制度,着力培育装备制造企业家队伍。

注解:

①装备制造业由国民经济行业分类中通用设备制造业和专用设备制造业合并而成。本报告统计范围包括50000多家企业。

②2003年装备制造业的预警灯号基本上在绿灯区,相对平稳,因此定位装备制造行业景气指数的基年。

③、⑥根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低、行业状况越好,反之亦然。

⑧初步季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

图1:中经装备制造业景气指数99.3

图2:中经装备制造业预警指数83.3

图3:中经装备制造业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航