本期数据

二季度上市公司整体净利润环比增长37.36%,逾七成公司实现环比增长。中小板上市公司业绩率先回升,二季度环比增长58.72%,盈利情况好于整体水平。

上市公司2009年半年报披露顺利“收官”。截至8月31日,除*ST本实B以外,沪深股市1637家上市公司披露了上半年度业绩。数据显示,二季度上市公司整体净利润环比增长37.36%。与此同时,高达70%以上的公司实现环比增长。盈利能力方面,可比公司二季度销售毛利率为13.38%,而一季度为12%;可比公司二季度销售毛利率大于一季度的有910家,占比达59.9%。

数据显示,1637家上市公司上半年实现营业收入50448.66亿元,同比下降12.75%;实现净利润4826.92亿元,同比下降14.76%;加权平均每股收益0.1927元,同比下降18.19%;加权平均净资产收益率6.45%。业内人士认为,从统计数据看,受国际金融危机的影响,上市公司整体业绩同比下降14.76%,这一下滑幅度小于此前预期。尤其是二季度盈利能力环比出现大幅提升,业绩已经呈现逐步走出低谷的趋势。

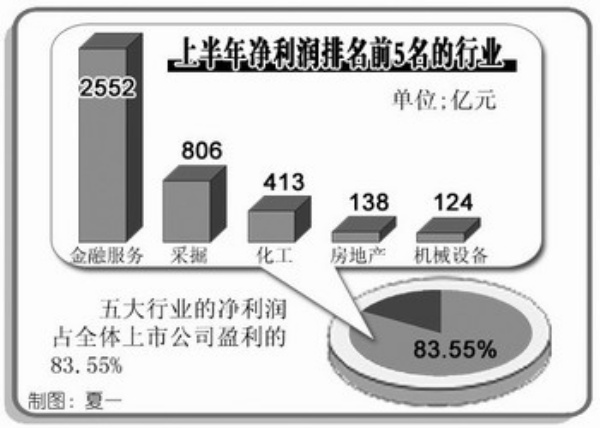

统计显示,今年上半年合计归属上市公司股东净利润排名中,金融服务业、采掘、化工、房地产和机械设备分别以2552亿元、806亿元、413亿元、138亿元、124亿元位列前5名。五大行业的净利润占全体上市公司盈利的83.55%。

数据显示,各行业估值似乎与半年报业绩不匹配,盈利最多的金融业市盈率只有14.09倍;而营业利润同比下滑的有色行业市盈率却超过了480倍。市场人士认为,市盈率只有23.29倍的化工行业下半年复苏预期明显,有可能成为估值洼地。

公司净利润集中度趋高

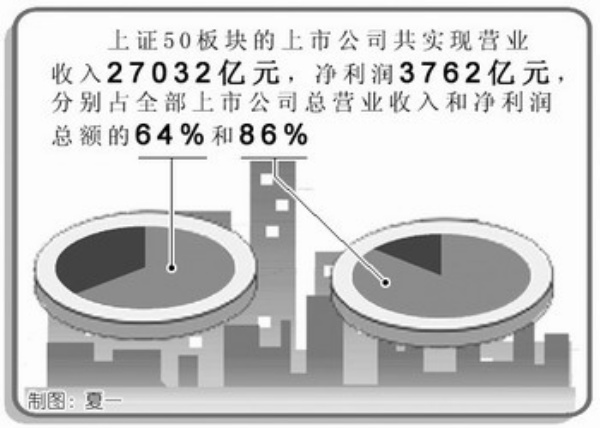

据上海证券交易所统计,工商银行、建设银行、中国石油、中国银行、中国石化、中国神华、交通银行、中国人寿、招商银行和民生银行作为沪市上半年前10位盈利公司,共实现净利润3078亿元,占全部上市公司净利润总额的70%。上证50板块的上市公司共实现营业收入27032亿元,净利润3762亿元,分别占全部上市公司总营业收入和净利润总额的64%和86%。

统计显示,截至8月31日,共有589家上市公司公布三季度业绩预告。有277家公司业绩预增,占比达43.03%,其中,实现扭亏的共43家。239家公司业绩预减,其中,首亏的共93家。此外,还有67家公司预计业绩续亏。在277家业绩预增的公司中,机械设备类公司共有32家,占比达11.55%,医药和建筑建材类公司分别有27家和20家,占比为9.75%和7.22%。

上市公司盈利能力提升

半年报显示,上市公司盈利能力有所增强。可比公司数据显示,二季度销售毛利率为13.38%,而一季度为12%;二季度销售毛利率大于一季度的有910家,占比达59.9%。

1637家公司中,净利润同比增长两倍以上的有94家,增长10倍以上有20家。其中ST有色业绩增长1105.91倍,ST东航业绩增长901倍。

不过值得注意的是,净利润同比增幅排名居前的上市公司主业盈利状况并未大幅改善,而是由于主业变动、公允价值变动等原因所致。如ST有色业绩变动的原因是主营产品由原聚酯切片及化纤等化工产品转为稀土、乌精矿等有色金属产品。ST东航业绩变动的原因是航油期权合约形成的账面公允价值变动产生净收益27.9亿元。

从行业情况看,由于4万亿元投资计划的出台,大部分上市公司业绩下滑趋势得到有效遏制。银行类、采掘类和酒业公司业绩依然出色。其中,金融服务业的盈利就占据全部上市公司净利润的52.9%,这一比例较一季度的49%又有提升。金融业二季度的盈利比一季度提升了13.55%。

此外,电力类和航空类公司业绩明显回升;钢铁类公司业绩出现拐点,亏损额较今年第一季度明显收窄;贵金属类公司业绩坚挺,而有色金属类公司业绩大幅下滑。

上市公司业绩逐季回暖

数据显示,上市公司业绩呈现逐季好转的迹象。有可比样本的1600余家公司二季度实现净利润2793.38亿元,环比增长37.36%。其中,中小板公司二季度实现净利润72.50亿元,环比增长58.72%。在1637家公司中,业绩环比上涨的有1145家,占比达70.24%,业绩环比增长1倍以上的有548家,增长50倍以上的有15家。

剔除不可比公司,自2008年四季度以来,有42家上市公司连续3个季度净利润环比增长,并且今年一、二季度同比正增长。数据显示,42家上市公司去年第三季度受国际金融危机影响,净利润合计亏损18.84亿元;而2008年第四季度随着国家政策支持力度加大,净利润提升至合计5亿元。进入2009年,42家公司的业绩持续向好,第一季度、第二季度净利润合计分别为39.32亿元和65.11亿元。

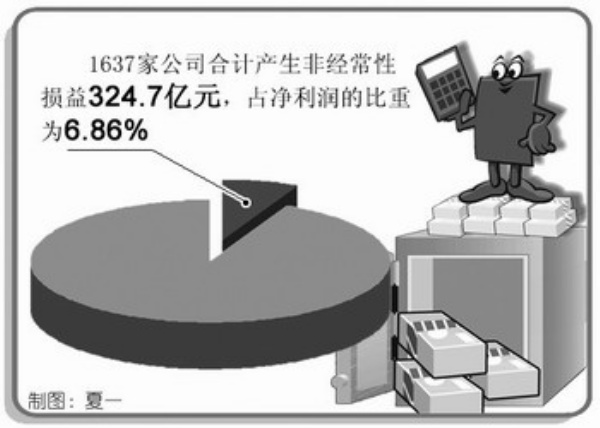

半年报显示,非经常性损益是主业之外影响公司业绩的一个重要因素,如果扣除这部分因素,可以看到更真实的公司盈利状况。1637家公司合计产生非经常性损益324.7亿元,占净利润的比重为6.86%,小于去年同期的9.118%。

从估值角度分析,统计数据显示,市盈率上升幅度较大的有汽车零部件、房地产、采掘业等行业。而上升幅度较小的行业有食品饮料、农林牧渔等行业。化工行业则下降了10%。黑色金属行业今年中期亏损,而2008年年底其市盈率为17倍。

上市公司营业成本降低

半年报显示,上市公司今年上半年尤为注重成本控制,并对提升半年报业绩产生积极影响。以1452家上市公司为样本统计发现,上半年营业成本合计为26479.75亿元,与去年同期相比减少4441.21亿元,下降幅度达到14.36%,营业总成本合计30832.96亿元,同比下降4067.06亿元,下降幅度同样高达11.65%。

对比发现,共有821家公司上半年主业成本下降,占比56.54%。荣丰控股、绵世股份、金马集团等10家公司营业成本下降超过90%,另有37家公司降幅超过60%。在此情况下,非金融类公司平均毛利率同比上升3.5%,二季度环比又增长近两个百分点。其中销售毛利率同比得以提升的上市公司有687家,其中久其软件、桂林三金、金马集团等23家公司销售毛利率同比提升超过30个百分点;销售成本率得以下降的有672家,包括金马集团、汕电力A、ST鲁置业等16家公司销售成本率同比下降超过30个百分点;销售净利率得以下降的有625家,包括云南城投、园城股份、锦龙股份等49家公司销售成本率同比下降超过30个百分点。

资产减值损失同比减少

据不完全统计,有1314家上市公司计提了资产减值损失,合计525.55亿元,同比缩减42.23%。其中有384家上市公司上半年计提的资产减值损失金额同比上升,更有136家公司的计提额超过了去年全年的计提额。比如白云机场,上半年实现净利润2.54亿元,同比增长1.47%,但公司的资产减值损失较上年同期增长434.60%,主要原因是白云机场对航空公司的部分应收账款的回收风险增大,其中濒临破产的东星航空欠白云机场费用超过5000万元。

半年报显示,减值损失转回的以中上游行业为主。去年下半年以来,钢铁和有色企业普遍提取了较高的存货跌价准备。两行业上市公司业绩下滑的背后,几乎都有大额资产减值。随着行业的回暖和产品价格的反弹,越来越多的公司将存货跌价大笔冲回。处于中游行业的中国国航,上半年实现航油套保公允价值回转40.03亿元,航油套保到期交割损失25.53亿元,二者合计贡献利润总额14.5亿元,占利润总额比重达53.1%,成为公司盈利的主要贡献力量。另外,受益于房价的大幅回升,房地产公司也是资产减值冲回的大户,万科A上半年的资产减值准备调整就增加了净利润1.62亿元。

餐饮旅游业毛利率领先

毛利水平最能反映一个行业的景气程度。数据显示,可比公司二季度销售毛利率大于一季度的有910家,占比达59.9%。

上半年毛利率最高的行业是餐饮旅游业,行业毛利水平为42.56%;紧随其后的是采掘业,毛利率为39.99%;而房地产企业的毛利率虽比去年同期有所下降,但仍高达36.49%,位列23个行业中的第4名。

根据各公司的半年报数据,在总共23个申万一级行业分类中,上半年行业整体毛利水平较去年同期有所提升的共14个,其中化工行业的毛利率同比涨幅最高,上涨了163%;其次是公用事业的毛利率从去年同期的12%增长到了今年中期的17.4%,同比增长45%。毛利水平同样取得不小同比涨幅的还有信息设备业和金融服务业。

数据显示,随着商品价格的上涨,有色金属和钢铁行业的毛利水平在二季度快速拉升,毛利率分别为8.76%和4.57%,相比一季度数字分别提升了88.39%和85.77%。然而,这两个行业的毛利水平仍与去年同期有很大的差距。

有色金属环比增幅较大

半年报数据显示,二季度比一季度行业盈利变化最大的无疑是有色金属业。有色金属公司一季度整体亏损10.42亿元,到了上半年该行业整体利润额达到10.08亿元。其中,铜类上市公司从一季度盈利6073万元一举提升到了上半年盈利14.46亿元,二季度盈利能力环比提升了21倍。

从同比来看,电力、水务等公用事业行业的净利润较去年同期有了很大的提升。公用事业行业上半年整体盈利79.49亿元,同比涨幅达到183%。其中电力行业的整体盈利规模从去年中期的13.81亿元,提升至了64.52亿元,同比增长367%;火电子行业更是从去年上半年的整体亏损4370万元变为今年上半年盈利65.37亿元。

此外,同比增长迅速的还有化工行业,整体盈利额从去年同期的232亿元,提升到今年中期的413亿元,同比增长78%。其中,石化子行业的同比增幅最高,同比增幅达到273%。虽然电力和石化行业盈利的同比涨幅都很可观,但值得注意的是,今年上半年电力行业扣除非经常损益后净利润仅占净利润的59%。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航