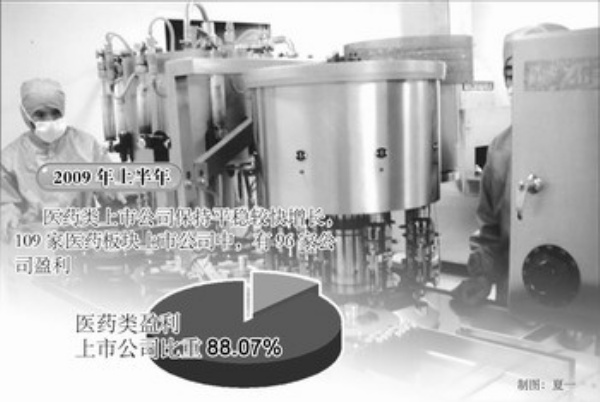

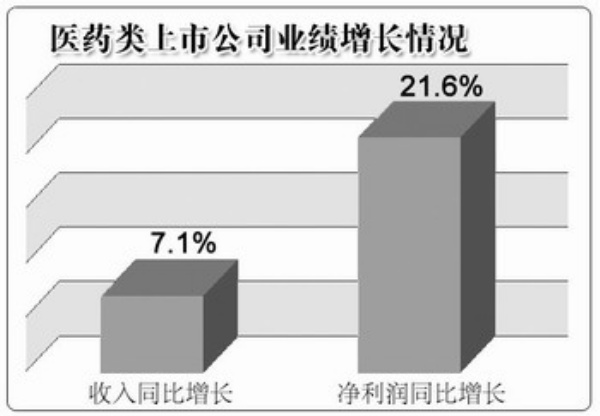

半年报显示,2009年上半年医药类上市公司保持平稳较快增长,109家医药板块上市公司中,有96家公司盈利,占比达88.07%,收入和净利润同比分别增长7.1%和21.6%,成长性和盈利能力突出。

去年以来,在众多业内人士眼中,医药行业面临诸多挑战,但众多上市公司逆势而上,从经营质量到业绩都呈现出不同程度的提升。借着医改推进的东风,国内市场需求的进一步扩大也将带动上市公司的继续成长。

上市公司普遍增利

各子行业中,医药商业、中药、医疗器械类上市公司增长明显。

今年上半年医药类上市公司收入增长7.1%,剔除非经常性投资收益净利润增长8.5%,上市公司毛利率为27.3%。医药类上市公司经营活动现金流与净利润之比为1.39,好于去年同期,这被分析人士认为是上市公司总体经营质量上升的表现。

业内人士认为,上市公司上半年利润普遍增长的主要推动力是主营业务的快速发展,此外,投资收益增加、所得税率下降等对利润增长也有一定的贡献。

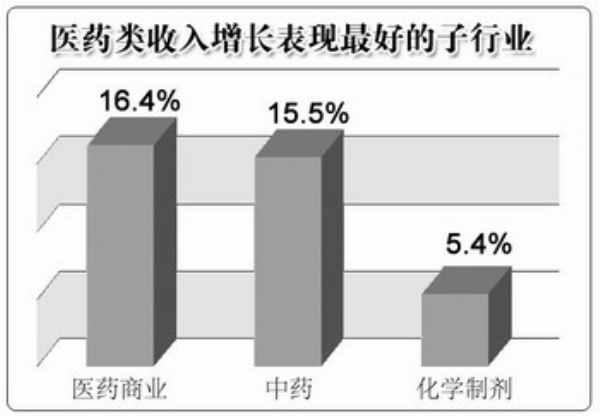

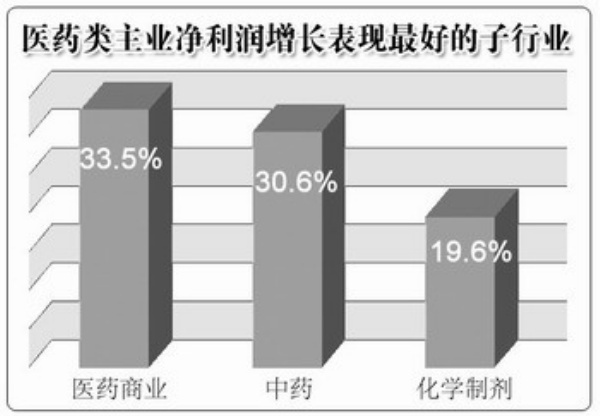

半年报显示,不同子行业发展的差异明显。据统计,子行业中化学原料药景气度下行,2009年上半年净利润大幅下滑;化学制剂因国际金融危机影响,收入利润增速略有放缓;中药收入和利润保持了一贯的平稳特征,但同比增速都有所回落;生物制品二季度利润同比下滑,这是由于2008年二季度增速过快,导致基数较高所致;医药商业上半年收入增速有所放缓,但净利润仍在加速增长。收入增长表现最好的子行业是医药商业、中药和化学制剂,分别增长16.4%、15.5%、5.4%;主业净利润增长最好的子行业也是医药商业、中药和化学制剂,分别增长33.5%、30.6%、19.6%。此外,医疗器械行业的营业收入增速明显,二季度的销售毛利率环比都有所提高。

不过,随着原材料价格下调和部分产品价格的上涨,医药行业多个子行业生产成本降低、收入增长,由此导致的毛利率提升成为各大公司半年报中普遍的亮点。以新华医疗为例,伴随着医疗器械市场的扩大,公司上半年实现净利润1876万元,营业收入同比增长25%,公司原材料价格的下降和生产的增加,致使公司毛利率比去年同期提高1.08个百分点,达到26.45%;另一个例子是,受国际金融危机影响,浙江医药主要产品的市场需求受到较大影响,半年报显示今年上半年公司实现营业收入17.56亿元,较去年同期下降13.92%;实现归属母公司净利润3.17亿元,同比下降23.92%。但由于原材料价格的下降,其毛利率反而上升了4.85个百分点。

医改新政策促进内需扩大

随着基本药物目录的颁布,医药板块业绩将有明显提升。

作为受政策影响较为直接的市场,近年来医药卫生体制改革的推进与医药类上市公司的业绩紧密关联。中国医药保健品进出口商会会长周小明表示,深化医药卫生体制改革将有利于延续行业景气预期。伴随着农村和城市社区终端的崛起和基本药物目录的确立,国内医药和医疗需求有望大幅提高,这对于医药行业而言是重大利好。

近期公布的《国家基本药物目录(基层医疗卫生机构配备使用部分)》(2009版),使医药行业板块再次受到各方关注。

华泰证券医药行业分析师范炳邑表示,随着基本药物目录的颁布,医药板块业绩将有明显提升,相关药物品种对应的上市公司,也将受益。

范炳邑认为,化学普药和中成药尤其是独家生产的中成药会受益。在基本药物制度建立后,化学普药市场有望因整体价格水平下降出现大规模增长。中药整体由于以OTC销售较多,价格低,在医院配备率较低,实行基本药物制度,将提高中药在基层医疗机构的使用比例和用量,对独家品种而言,受益程度则会更大一些。另外,医保全面推开后,对拥有现代物流体系的全国或区域性医药商业龙头公司也将产生有益影响。

资源整合与研发促业绩增长

大型企业带动行业资源整合,并在自主创新上发力。

受欧美医药市场景气度下降的影响,以出口为主的药企受到较大影响。多位业内人士认为,作为资本密集型与技术密集型兼具的医药企业的发展,应回归到国内的产业经营,着眼于现有医药行业资源的整合与药品研发的推进。国际金融危机背景下,我国医药行业也在面临重新洗牌,竞争力弱小的企业将被淘汰出局或被强者兼并、收购,而拥有拳头产品、核心技术经营质量较好的企业将胜出。

上半年,医药行业内部整合速度加快,医药商业企业并购扩张步伐加速,医药行业走向集中成为趋势。中成药上市公司中收入增长最快的武汉健民,由于新增合并了两个医药商业控股子公司,其收入增长高达106%;长于行业资源整合的医药商业企业国药股份,其半年报也显示,今年上半年公司实现营业收入24.8亿元,同比增加15.39%,净利润1.26亿元,同比增长17.51%,经营活动产生的现金流量净额为1.1亿元,同比增长70.09%。

“2007年我国医药工业和医药流通业前10大企业市场份额仅12%和34%,市场集中度很低,走向集中是大势所趋。”申银万国分析师认为,行业整合的过程中,医药流通业整合将会带动医药工业整合。他预计,2020年,医药流通业名列前3至5位企业的市场集中度有望超过70%,国药股份“一超多强”的领先局面继续维持,有望打造出以国药股份为核心的医药流通业和以天坛生物为核心的生物制药“巨头”,并整合上海医药工业研究院以现代制药为平台在化学药领域拓展,市场规模将超过5000亿元;医药工业前10大市场份额也有望提高至20%,能产生工业销售规模500亿元的制药企业。

部分医药龙头企业的创新渐入佳境。如恒瑞医药有多个新药正在进行或即将申请临床研究。公司产品梯队完善,销售能力突出,在医院用药市场确立了竞争优势。抗肿瘤药延续较快增长势头,手术用药、心血管药逐渐成为新增长点。2009年上半年公司实现营业收入14.29亿元,同比增长19.35%;实现主营业务利润11.77亿元,同比增长22.9%;实现净利润3.73亿元,同比增长94.55%,每股收益0.60元。

作为具备竞争优势的医药制造企业,华东医药主导产品今年上半年保持稳定增长趋势,半年报显示,华东医药今年前6个月主营收入、营业利润分别为32.8亿元和1.97亿元,同比分别上升10.8%、33.3%,净利润1.23亿元,同比增长36%。

领先企业亮点频现

核心技术为企业带来领先优势。

非处方龙头企业三九医药的半年报显示,今年上半年公司实现营业收入21.96亿元,较去年同期增长13.86%;实现净利润3.25亿元,同比上升55.41%;实现每股收益达到0.33元,同比增长55.4%。

公司的净利润增长幅度远远高于营业收入的增长速度,表明公司经营质量在稳步提高。公司制药业务营业收入较2008年同期增长22.39%,且占营业收入的比重比2008年同期提高3个百分点达到了86%,主业集中度进一步提高。

以千金片等独家中成药为核心产品的千金药业,上半年主业净利润增长达38%,今年二季度公司净利润同比增长更是超过100%。申银万国医药生物行业分析师娄圣睿认为,基层市场是增量市场,空间很大,独家品种在该市场的销量将大幅上升;而基本药物目录中的中药独家品种稀少、在合理定价的前提下,产品降价幅度也有限,拥有排他性产品千金片和千金胶囊的千金药业会显著受益。

此外,工业和信息化部日前向部分企业下发《关于下达收储甲型H1N1流感疫苗生产计划的通知》,两个医药领先企业获大订单:华兰生物获得400万剂的疫苗生产订单,北京科兴获得330万剂的疫苗生产订单。

对于华兰生物等先行获得订单以及先行获准生产专业疫苗的上市公司而言,这将带来直接而可观的收益。

医药板块下半年的业绩仍将被看好。多位业内专家表示,医药行业成长性突出,业绩增长确定,医药卫生体制改革等机遇带来的市场扩容不容忽视。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航