7月份信贷结构发生的变化,在一定程度上表明金融机构更加注重信贷资金投放的合理性,有效促进了经济结构的调整。

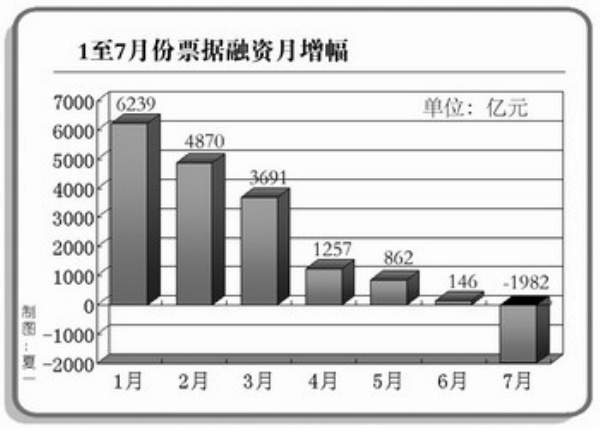

变化之一是票据融资的大幅减少。今年以来票据融资出现了大幅增长的趋势,在监管部门宏观调控下逐渐减少,7月份更是出现了负增长。一方面这是由于不少票据期限为6个月,7月份正是票据到期的高峰;另一方面,也与金融机构加大资产结构调整力度、压缩票据业务,满足中长期贷款需求密不可分。票据业务的减少,在很大程度上表明信贷资金更多注入实体经济中,而不仅仅是在银行体系内流动,此举进一步加大了支持经济发展的力度。

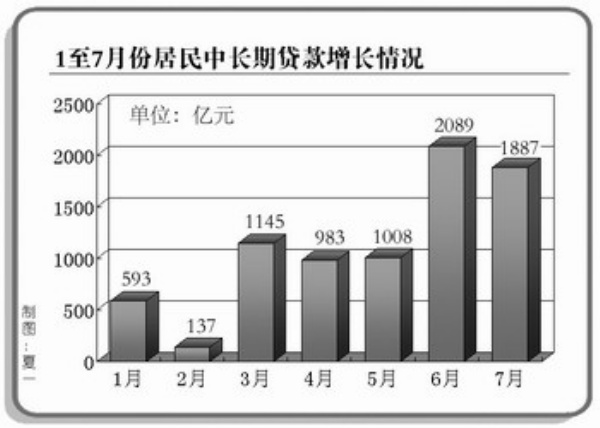

变化之二是中长期贷款的增加。中长期贷款快速增长,有利于拉动需求和推进经济结构调整,对于实现我国经济全面协调可持续发展具有重要意义。新增中长期贷款主要向扩内需保增长重点领域倾斜,有利于促进投资需求增加和经济增长,也有利于为进一步扩大消费创造条件。中长期贷款的变化,反映出金融机构坚定不移地贯彻落实适度宽松货币政策的成效。

变化之三是个人贷款的增加。居民贷款的流向通常为住房按揭贷款、购车贷款以及个人经营性贷款,其持续走高,反映了当前汽车、房地产、家电等市场交易量的持续增加,客户信贷需求的旺盛,以及部分中小企业或个体户对资金的需求,表明经济活跃度正在向纵深发展。

在当前,如何更加合理投放信贷,有效促进国民经济结构调整,是金融机构面临的重大课题。尤其是在当前国际金融危机影响加深的背景下,我国经济发展方式转变和结构调整的压力加大,进一步优化信贷结构,将有助于解决我国内外需结构失衡、投资消费结构失衡的问题,从而促使我国经济增长的模式从“短期依靠投资”转移到“依靠消费促增长”上来。

为此,必须在信贷政策上继续坚持“区别对待、有保有压”的方针,科学合理地配置信贷资源,保障信贷资金流向有效的实体经济和关系国计民生的重要项目。同时,进一步优化信贷结构,处理好保增长与调结构的关系,有保有压,加大对“三农”、小企业、结构调整、自主创新、就业、社会事业、灾后重建等方面的信贷支持,大力发展消费信贷,严控对高耗能、高污染和产能过剩行业扩大产能的贷款及劣质企业贷款。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航