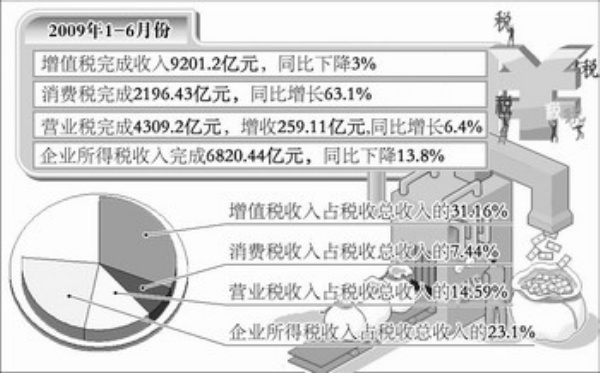

财政部日前公布了上半年主体税种收入情况。总体情况是,国内增值税略有减收;消费税中的成品油和烟产品消费税保持较快增长,汽车、汽车轮胎等品目消费税收入有所下降;营业税收入由负增长转为正增长;由于受国际金融危机等影响,上半年企业所得税出现大幅下降。

6月增值税首次正增长

虽然上半年国内增值税略有减收,但6月份首次实现了正增长。分行业看,增值税增收行业范围逐月扩大。在18个重点行业中,原油、有色金属、电力、造纸及纸制品、钢坯钢材、化工产品、卷烟等7个行业的增值税继续减收。交通运输设备、专用设备、酒、服装皮革、纺织品、电气器材、电信设备、煤炭、成品油等11个行业的增值税均实现增收。

增值税的税基大体相当于工业增加值和商业增加值。

国内增值税减收的主要原因:一是从今年1月1日起,在全国实施增值税转型改革,企业购置机器设备所含的进项税额纳入增值税抵扣并降低了小规模纳税人征收率,在降低企业税收负担的同时,也使增值税出现大幅度减收。二是工业增加值和工业品出厂价格指数明显回落。1—5月全国规模以上企业工业增加值同比增长6.3%,比去年同期的16.3%下降了10个百分点,同时,工业品出厂价格同比下降5.5%。

1—6月成品油增值税同比增长123.9%,电信设备实现增值税增收102亿元,同比增长22.6%,电气器材实现增值税增收68.8亿元,同比增长21.6%,这些行业的增收,与国家扩大基础设施建设投资密切相关。

国内消费税保持较快升势

分品目看,1—6月,成品油消费税收入同比增长392.9%。不过,成品油消费税提高税率部分收入具有专项用途,专项用于替代养路费等支出。上半年,扣除成品油消费税外的其他国内消费税收入比去年同期增长8.4%,这主要因为贵重首饰、烟、酒等品目消费税收入的平稳增长,上述品目消费税同比分别增长15.8%、13.4%和6.2%。汽车、汽车轮胎等品目消费税收入有所减少。

消费税的税基是烟、酒、汽车、成品油等14类特定商品的销售额或销售量。

成品油消费税收入快速增长,主要原因是国家提高了成品油消费税的单位税额。烟产品消费税收入较快增长的原因是5月份以来,国家提高了烟产品消费税税率。

汽车消费税减收的主要原因:一是虽然1.6升以下小排量乘用车销量上升,但总价高的大排量乘用车销量有所下滑。二是中轻型商用客车销量下降。汽车轮胎消费税继续呈现负增长,但降幅逐渐收窄,主要原因是生产轮胎的主要原材料橡胶价格一路走低,带动轮胎价格大幅下降,但随着汽车销量较快增长,汽车轮胎需求增加,汽车轮胎消费税的降幅逐渐收窄。

营业税呈逐步增加态势

从分月情况看,营业税收入逐步增加,3月份以来营业税实现增收,6月份增速达31%。分税目看,建筑业、银行业营业税实现了较快增长,同比分别增长17.7%、12.6%。证券业、保险业营业税收入大幅减收,同比分别下降26.8%和24.5%。

营业税的税基是交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产和销售不动产等9个行业取得的营业收入。

建筑业营业税收入实现较快增长,主要是今年以来基础设施建设的投资力度加大,使得建筑业营业收入大幅提高。

银行业营业税收入大幅增长,主要是信贷规模大幅增加导致银行业营业收入提高。今年5月底,金融机构各项贷款月末余额同比增长30.6%。

企业所得税大幅下降

分行业看,上半年工业企业缴纳所得税2019.91亿元,同比下降18.3%,其余多数行业的企业所得税收入状况也不理想,交通运输、房地产、电信行业企业所得税同比分别下降33.7%、24.0%、16.4%。企业所得税的税基大体相当于企业利润。上半年企业所得税收入大幅减收的主要原因:一是今年我国经济减速,企业利润普遍下滑。1—5月全国规模以上工业企业实现利润8502亿元,同比下降22.9%。二是“两法合并”后,节能节水专用设备、环境保护专用设备、公共基础设施项目优惠目录、资源综合利用目录、安全生产专用目录等优惠政策使减收效应明显。文/本报记者 孙 勇

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航