中经钢铁产业景气指数显示,2009年二季度,我国钢铁工业①的景气度有所回落,但受益于国民经济企稳回升、经济运行中积极因素增多所产生的带动作用,钢铁企业景气指数大幅回升,钢材产量、销售收入等环比增加,亏损企业亏损额环比减少。随着国民经济企稳回升的基础进一步巩固,钢铁产业调整和振兴规划的逐步落实,我国钢铁工业发展向好态势将更加明显。

一、总体景气状况

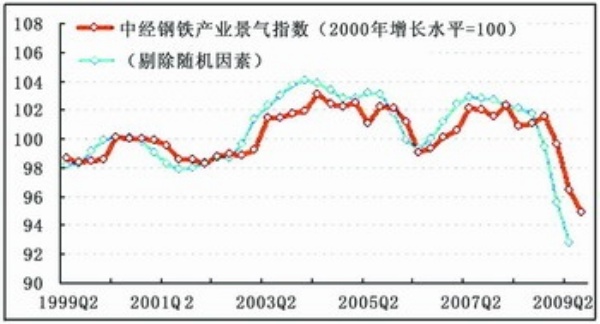

景气:2009年二季度,中经钢铁产业景气指数为94.94点(2000年增长水平=100②),比上季度下降1.54点③,比去年二季度下降6.09点。

在构成中经钢铁产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,与上年同期相比,钢铁工业销售收入、利润总额、税金总额、投资和出口均出现回落。

需要说明的是,中经钢铁产业景气指数图中的蓝色曲线,为同时剔除随机因素和季节因素所反映的景气指数,进入二季度以来其下降幅度更为明显。这说明,作为随机因素之一的宏观调控政策对钢铁工业的运行起到一定积极作用,国内钢铁市场出现转机,但能否企稳仍有待观察。

预警:2009年二季度,中经钢铁产业预警指数为60.0点,与上季度相比回升了6.7点⑥。进入2009年以来,国内投资增速明显加快,10大产业调整振兴规划逐步落实,有关政策效应对行业景气度的提振作用日益显现。钢铁行业预警指数虽仍处于蓝灯区,但触底回升走势已明显显现。

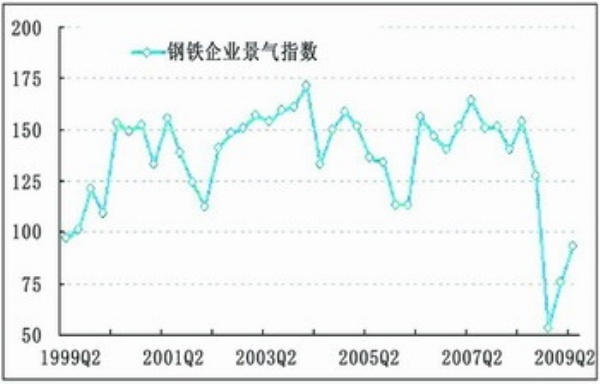

企业景气:中经钢铁产业企业景气指数,是用以反映钢铁企业运行所处状态或发展变化趋势的指数。2009年二季度,中经钢铁产业企业景气指数大幅回升17.2点,由一季度的75.9点升至93.1点,即将摆脱不景气区间范围。这是自国际金融危机爆发以来,中经钢铁产业企业景气指数连续第二个季度上升。2009年二季度,国民经济企稳回升,钢铁企业效益有了改善,整个行业发展出现转机。

灯号:自2008年四季度中经钢铁产业预警灯号转入“浅蓝灯区”以来,钢铁工业运行一直处于下行趋势。2009年一季度,预警灯号进一步转为蓝灯,钢铁工业景气状况仍在下滑,国际金融危机对钢铁工业的影响仍在持续。进入二季度,中经钢铁产业预警指数继续回落,多项指标位于“蓝灯区”,但回落幅度有所减缓。

2009年二季度,构成中经钢铁产业预警指数的10个指标(经季节调整剔除季节因素和随机因素)中,位于“绿灯区”的有2个指标————钢铁业从业人员数、应收账款(逆转⑦),位于“黄灯区”的有1个指标————产成品资金占用(逆转),位于“浅蓝灯区”的有1个指标————固定资产投资,位于“蓝灯区”的有6个指标————钢材出口额、钢材产量、钢铁工业产品销售收入、利润合成指数、税收合计、工业品出厂价格指数。

与2009年一季度相比,二季度钢铁工业各预警灯号变化情况为:总灯号依然处于“蓝灯区”;钢材产量、出口额、工业品出厂价格指数、产品销售收入、税收合计、利润合成指数的灯号依然处在“蓝灯区”;固定资产投资灯号由“蓝灯区”转为“浅蓝灯区”;从业人员数、应收账款(逆转)灯号仍维持在绿灯区;产成品资金(逆转)灯号由绿变黄。

二、生产销售情况

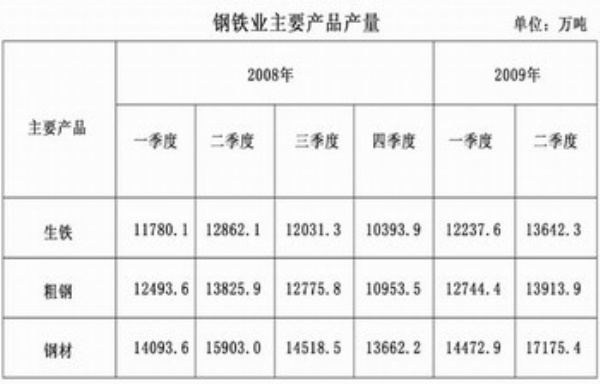

生产:2008年各季度和2009年一、二季度,我国钢铁工业的主要产品产量如下:

2009年二季度(4—6月),我国钢材产量为17175.4万吨,和去年同期(4—6月)比增长8%,和上季度(1—3月)环比增长18.67%。这是自国际金融危机以来,我国钢材产量连续第二个季度正增长。以上数据显示,随着国民经济企稳回升,钢铁工业需求回暖,带动了钢铁生产较快恢复,钢铁工业的产能利用率已经开始回升。近期,钢铁的社会库存有所下降,钢铁生产有回补库存的需要。但这种回升基础尚不稳固,加上钢铁工业整体产能巨大,短期内钢材价格上扬、生产回升能否持续尚待观察。

销售:经初步季节调整⑧,2009年二季度,我国钢铁工业产品销售收入为9711.69亿元,与上年同期相比下降21.32%,比上季度上升2.24%。

今年以来,钢铁工业的部分下游行业有明显回暖迹象。上半年,我国汽车行业生产、销售表现出强劲增长势头;房地产市场回暖,商品房销售增长态势明显。

在世界经济复苏缓慢的大环境下,国内需求的增长对钢铁行业的发展具有非常重要的作用。下游行业需求的回暖,促使钢铁行业运行出现了起色,这种需求回暖的持续性将是钢铁行业未来重新步入景气周期的基础。

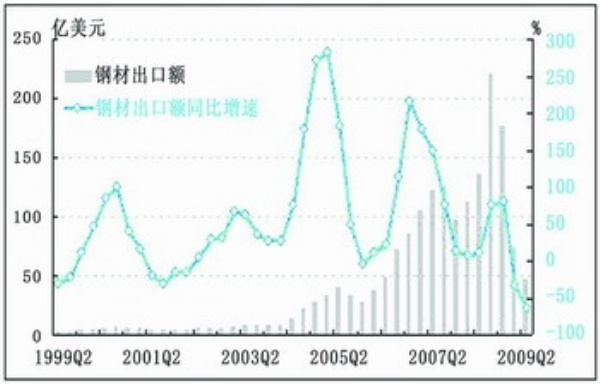

出口:经初步季节调整,2009年二季度,我国钢材出口额为47.19亿美元,与上年同期相比下降65.22%,比上季度下降36.30%。

受国际金融危机影响,我国钢铁业供求关系出现严重失衡,导致了自2008年四季度开始的钢材出口大幅下滑。国家连续推出出口退税政策,目的就是促进钢铁工业摆脱当前的出口困境。

产品价格:2009年二季度,我国钢铁工业产品出厂价格指数(上年同期=100)为77.64点。

2008年三季度,钢铁工业产品出厂价格指数达到了1997年以来的最高点130.96点。此后,钢铁产品同比价格大幅下跌,但从2009年4月份开始钢铁环比价格逐月小幅回升。

综合来看,钢铁工业产品出厂价格与下面两个因素关系密切:

第一,钢铁企业产能继续释放。数据显示,今年二季度(4—6月),钢材产量环比上升18.67%,即使与去年国际金融危机爆发前的同期相比也有了8个百分点的增幅。第二,国际金融危机爆发后,钢铁市场的需求出现萎缩。近期钢铁需求的初步恢复,促使钢铁价格环比回升。

三、盈利状况

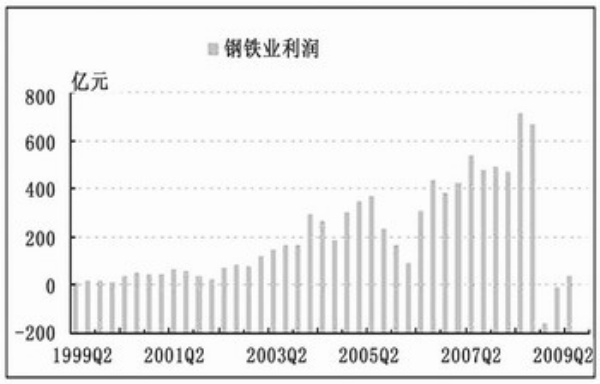

利润:经初步季节调整,2009年二季度,我国钢铁工业利润额为34.11亿元,扭转了第一季度行业整体亏损的状况,利润环比增速明显上升。

经利润合成指数分析,2009年二季度钢铁工业利润合成指数为90.60点,与上季度相比下降6.4点。

今年4月份开始,钢铁市场的小幅回暖和钢铁价格的持续上升,有效地抑制了钢铁工业利润下滑的趋势,改善了钢铁工业盈利能力。但利润合成指标的进一步下跌,也反映出行业供需矛盾依然存在,盈利能力的提高依然存在压力。

这表明,国际金融危机对我国钢铁工业的影响还未过去,钢铁工业运行所处的景气区域也同样决定了它的经营状况,钢铁企业只有增强创新能力,压缩生产经营成本,提高盈利能力,才能真正走出低谷。

税金:经初步季节调整,2009年二季度,我国钢铁工业税金总额为224.88亿元,比上季度下降22.89%;比上年同期下降51.88%。

从2008年三季度开始,钢铁工业税金总额呈单边下滑的态势,2009年初稍有缓解,2009年二季度又继续下滑。这表明,在国际金融危机影响下,钢铁工业销售收入与利润的持续下滑,给钢铁工业税金总额的增长造成了直接影响。

亏损:经初步季节调整,2009年二季度,我国钢铁工业亏损企业亏损额为169.13亿元,与上年同期相比增长4196.43%,比上季度下降26.31%。

应收账款:2009年二季度,钢铁工业应收账款净额为1417.45亿元,与上年同期相比增长3.61%。与一季度相比,钢铁工业应收账款净额的总量和增速均有所上升。随着钢铁工业产品销售收入的下滑,钢铁工业应收账款净额增速从2008年三季度开始持续下降。进入2009年以来,钢铁工业产品销售下降趋势放缓为应收账款净额的增长提供了条件。

产成品资金占用:截至到2009年二季度末,钢铁工业产成品资金占用额为1660.6亿元,比上年同期减少6.77%。

国际金融危机爆发后,钢铁市场需求持续下降,钢铁库存急剧上升。2008年三季度,产成品资金占用额同比上升了69.49%。2009年二季度,产成品资金占用额同比下降6.77%,降幅为2002年以来最高。

四、投资与就业状况

固定资产投资:经初步季节调整,2009年二季度,我国钢铁工业固定资产投资完成额为784.11亿元,与上年同期相比增长3.26%,比上季度增长136.97%。

近几年,钢铁工业固定资产投资规模仍然较大。这种状况持续下去,会导致国内市场供求状况失衡,企业库存增加,成品价格不稳定。钢铁工业应认真贯彻有关产业政策精神,加快调整步伐,适应市场形势的新变化。

从业人员:2007年底和2008年初,钢铁工业从业人员期末数同比增幅分别为7.62%和7.69%。2009年二季度,我国钢铁工业从业人员期末数为299.02万人,与上年同期相比增长1.27%。可见,尽管受国际金融危机影响,我国钢铁工业吸纳就业的能力尚可。

五、行业预期与建议

2009年钢铁工业走势,将受国际金融危机冲击下的世界经济走势和钢材市场供需关系两方面风险因素的影响。钢铁工业运行中不确定因素的明显增多,会导致钢材市场价格较长时间在低谷中震荡盘整。因此,2009年国内钢铁市场的稳定发展,离不开与经济大趋势的协调配合。钢铁工业要重视市场重大风险因素的防范和重大市场经济关系的协调。把握机遇、谨防风险、扭亏为盈,是今年钢铁企业应该也是必须做到的。今年二季度钢铁工业各项数据指标所体现出的阶段性走势特点,说明牢牢把握市场需求的经营思路是在当前市场环境下维护行业相对稳定和景气运行的正确选择。

在钢铁产品量、价回升的同时,应当看到市场需求的相对不足是制约钢铁工业恢复景气的主要障碍。一方面,国际市场持续低迷,国内外价格倒挂,我国已成为钢铁产品的净进口国,钢铁工业的有效市场空间受到压缩。另一方面,多数高附加值产品生产与需求持续低迷。受投资拉动影响,价格上涨、产量增加的产品主要是长材等建筑用材,而板材等高附加值的钢铁产品的市场需求尚不足。

促进钢铁工业景气的恢复,要坚持扩大内需与稳定外需相结合,积极开拓市场,稳步提高我国出口产品的市场份额,并防止钢铁产量过快增长,着力缓解供需矛盾。推动钢铁工业发展,则要下大力气调结构促升级,加快技术进步、淘汰落后产能、推进节能减排、优化生产布局、提高产品质量。

通过市场的优胜劣汰和产业政策的引导,使那些资源有保障、技术装备先进、管理科学高效、具有较强竞争力的企业赢得更大发展。与此同时,要通过推进兼并重组提升产业集中度,改变我国钢铁工业目前的散乱状态,真正形成强大的合力,从而在国际竞争中处于有利地位。

当前和今后一个时期,钢铁产业调整和振兴规划是实现钢铁工业平稳健康发展的政策指引。钢铁工业应以贯彻落实钢铁产业调整和振兴规划为契机,采取有力措施,着力推动产业结构调整和优化升级,解决长期困扰行业运行的矛盾与问题,切实提升企业素质和国际竞争力,加快实现由大到强的转变。

注解:

①钢铁工业是指国民经济行业分类中的黑色金属冶炼及压延加工业。本报告统计范围是行业内规模以上工业企业近7500家。

②2000年钢铁工业的预警灯号基本上在绿灯区,相对平稳,因此定为中经钢铁产业景气指数的基年。

③、⑥根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步季节调整仅剔除春节等节假日因素的影响,未剔除随机性不规则要素的影响。

★季度说明:在中经产业景气指数报告中,所有财务绩效数据一季度是指1—2月份数据(流量指标加上了近似上年12月份的数据,并作了初步季节调整,仅剔除了春节因素的影响);二季度是指3—5月份。其他宏观指标如产量、投资、外贸、价格指数,如无特别说明,季度划分同上所述。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航