中经石化产业景气指数显示,2009年二季度,石化产业①部分运行指标出现积极变化。与一季度相比,行业投资、利润总额均大幅增长。同时,生产企业积极地进行去库存化和控制生产,企业景气指数较上季度出现回升。

一、总体景气状况

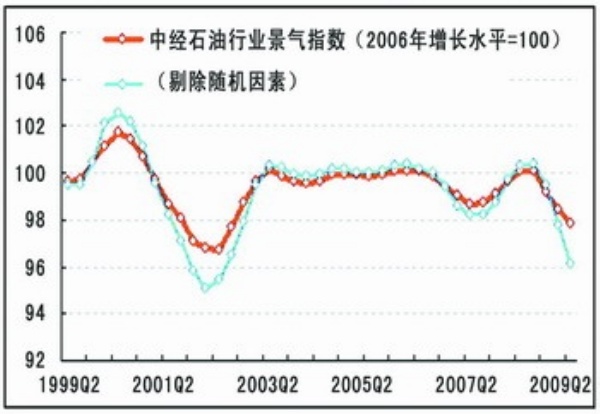

景气: 2009年二季度,中经石油行业景气指数(仅剔除季节因素②,保留随机因素③)为97.87点(2006年增长水平=100④),比一季度下降0.57点。

2009年二季度,中经化工行业景气指数为97.13点(2003年增长水平=100⑤),比一季度下降1.25点。

需要说明的是,在进一步剔除随机因素后,中经石油行业景气指数和中经化工行业景气指数降幅变大(见中经石油行业景气走势图和中经化工行业景气走势图中的蓝色曲线)。中经产业景气指数监测结果提示,二季度,政策因素等随机因素对整个石化产业的运行起到了积极的作用。

预警: 2009年二季度,中经石油行业预警指数(仅剔除季节因素,保留随机因素)为70.0点,比上季度下降3.3点。2008年四季度以来,石油行业景气度一直在行业景气度偏冷的“浅蓝灯区”运行。本季度随着原油价格的提高,石油行业的景气状况开始好转,降幅收窄。

2009年二季度,中经化工行业预警指数为73.3点,比上季度下降6.7点。2008年四季度以来,化学原料及化学制品制造业景气度一直在“浅蓝灯区”运行。

企业景气:中经石化产业企业景气指数,是反映石化企业运行所处状态或发展变化趋势的指数。2009年二季度,石化企业景气指数比前两季度企业景气指数均有所上升。

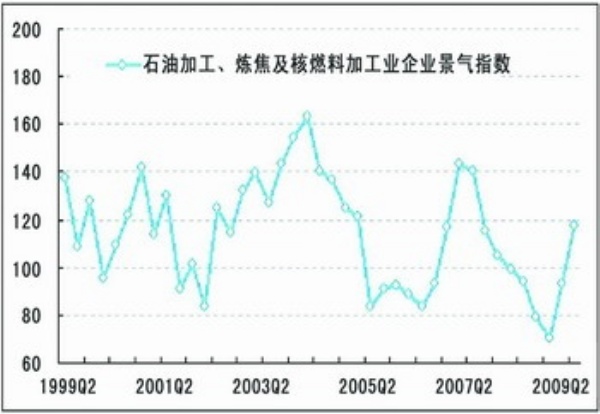

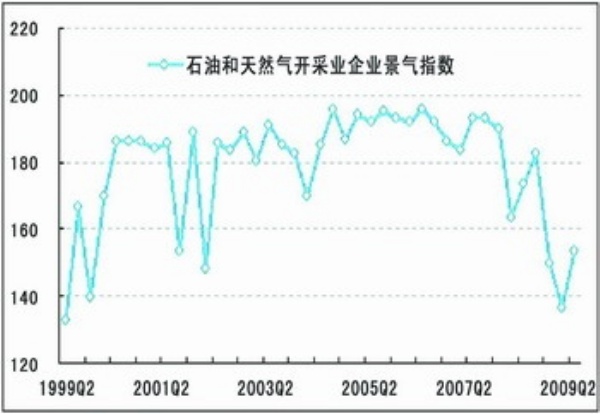

其中,石油和天然气开采业企业景气指数为153.5点,比上季度上升了17.0点,高于景气指数临界值100;石油加工、炼焦及核燃料加工企业景气指数连续两个季度上升回调,二季度景气指数为117.7点,比上季度上升了24.5点,比2008年底的最低点70.3大幅增加了47.4点,高于景气指数临界值100。这说明,石油行业企业景气状况已有较明显的恢复。

化工企业景气指数也连续两个季度上升,二季度景气指数为99.4点,比上季度上升了13.3点,但仍低于景气指数临界值100。这说明,化工企业景气状况仍不够理想。

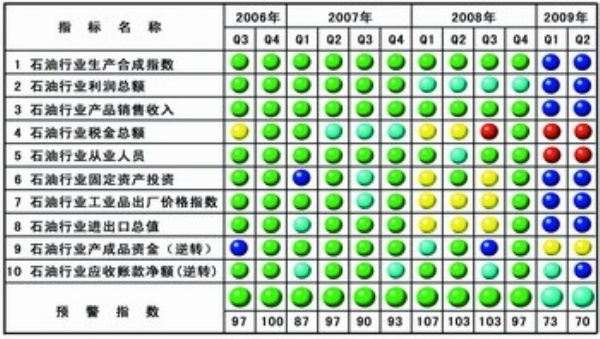

灯号: 2009年二季度,用以反映经济运行所处冷热区域的中经石油行业预警灯号仍延续上季度的浅蓝灯号,总体表明,2009年二季度石油行业仍处于经济运行偏冷的区域,行业整体状况不理想。

2009年二季度,在构成中经石油行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“蓝灯区”的有7个指标,比上季度多出一个“蓝灯区”指标———石油行业应收账款净额(逆转⑥),另外6个指标是石油行业生产合成指数、石油行业产品销售收入、石油行业利润总额、石油行业固定资产投资、石油行业工业品出厂价格、石油行业进出口总额,这表明石油行业在上述层面仍处于过冷状态;位于“黄灯区”的指标是石油行业产成品资金(逆转);位于“红灯区”的有2个指标———石油行业税金总额和石油行业从业人员。

2009年二季度,中经化工行业预警灯号同样延续了上季度的浅蓝灯号,总体上表明,2009年二季度化工行业仍处于经济运行的偏冷区域。

2009年二季度,在构成中经化工行业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“蓝灯区”的有6个指标———化工行业生产合成指数、化工行业产品销售收入、化工行业利润合成指数、化工行业税金总额、化工行业工业品出厂价格和化工行业出口额。其中,税金总额由上季度表征正常的绿色灯号变为表征过冷的蓝灯号,工业品出厂价格由上季度表征偏冷的浅蓝灯号变为表征过冷的蓝灯号,这说明,化工行业的税金状况不理想,工业品价格仍持续下降。位于“绿灯区”的有1个指标———化工行业固定资产投资;位于“红灯区”的有1个指标———化工行业应收账款净额(逆转);位于“黄灯区”的有2个指标———化工行业从业人员和化工行业产成品资金(逆转),这也归功于本季度企业自身积极的去库存化行为。

二、生产经营状况

产量:石油行业的主要产品,是指石油行业的天然原油、天然气、汽油、煤油、柴油等;化学原料及化学制品制造业的主要产品是指乙烯、硫酸、烧碱、碳酸钠、农用氮磷钾化肥和化学农药原药等。

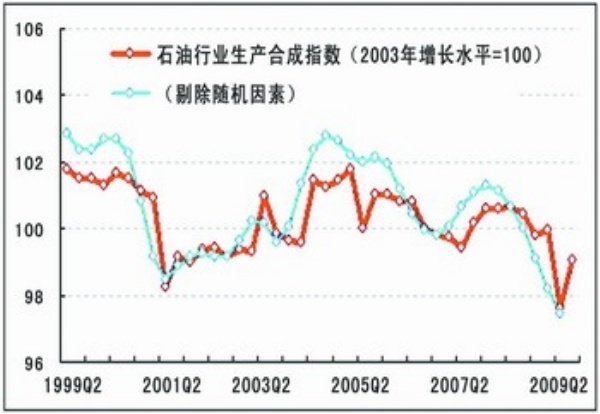

2009年二季度,石油行业生产合成指数为99.02点,比上季度上升了1.43点,逆转了自2008年一季度以来的下降趋势。其中,经初步季节调整⑦,天然原油产量4751.2万吨,同比减少了0.1%,环比上升了57.0%;天然气产量206.1万吨,同比减少了4.7%,环比上升了45.4%;汽油产量1856.4万吨,同比增加了24.0%,环比上升了75.2%;煤油产量340.2万吨,同比增加13.4%,环比上升了81.3%;柴油产量3362.7万吨,同比增加3.8%,环比上升了73.9%。

2009年二季度,化工行业生产合成指数为96.22点,比上季度上升了0.59点,逆转了自2007年二季度以来的下降趋势。其中,乙烯产量247.4万吨,同比减少了12.6%,环比上升了57.9%;硫酸产量1437.8万吨,同比减少了41.5%,环比上升了4.9%;烧碱产量483.5万吨,同比减少了6.9%,环比上升了89.7%。

同样,在进一步剔除随机因素后,二季度石油行业生产合成指数和化工行业生产合成指数比上季度下降(见图表中蓝色曲线)。

利润:经过初步季节调整,2009年二季度,石油行业利润总额为712.5亿元,较去年同期下降了22.3%,较上季度环比增长率为73.3%;化工行业利润总额为470.5亿元,较去年同期下降了16.0%,较上季度环比增长率为149.7%。

2009年第一、第二季度利润总额较去年同期均出现大幅下降,但二季度利润总额环比增长率远高于一季度,表明石化产业整体的利润锐减状况得到缓解。

图1:中经石油行业景气指数97.87

图2:中经化工行业景气指数97.13

图3:中经石油行业预警指数70.0

图4:中经化工行业预警指数73.3

图5:中经石油行业预警灯号图

图6:中经化工行业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

亏损:

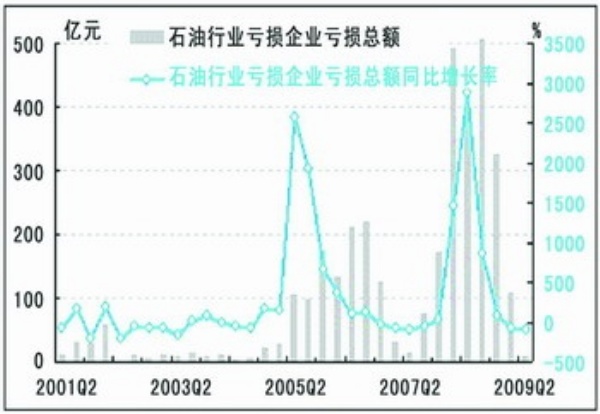

经过初步季节调整,2009年二季度,石油行业亏损企业亏损额较去年同期出现了大幅下降的态势,增长率达到—97.7%,较上季度环比增长率为—91.5%。整体石油行业的亏损面为22.1%,较上季度下降了4.5个百分点。

这说明,石油行业亏损状况出现明显的好转,亏损企业亏损额从2008年三季度的726.8亿元的历史高位一路下滑,并有望扭亏为盈。

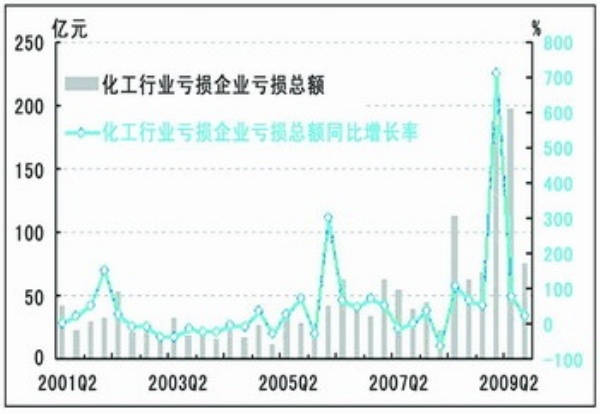

经过初步季节调整,2009年二季度,化工行业亏损企业亏损额同比增长率仍是上升态势,达到20.5%,较上季度环比增长率为—61.7%,整体化工行业亏损面为20.6%,比上季度下降了3.8个百分点。

由此可以看出,化工行业亏损状况也出现了一定的好转迹象。

应收账款:

2009年二季度,石油行业应收账款净额为851.7亿元,较去年同期增长49.9%,仍然保持上升趋势,较上季度环比增长14.1%。

这说明石油行业资金链条仍然比较紧张。

2009年二季度,化工行业应收账款净额为2449.8亿元,较去年同期增长了1.4%,较上季度环比增长了15.0%。

这说明化工行业应收账款经过自去年年底以来的大规模回流后,本季度略微有所调整。

产成品资金占用:

2009年二季度,石油行业产成品资金为457.1亿元,较去年同期下降了14.1%,较上季度环比略微增加了0.3%。

这说明石油行业生产企业自发地进行了去库存化行为,调节生产与资金流。

2009年二季度,化工行业产成品资金为1536.2亿元,较去年同期增长了2.5%,较上季度环比增长了8.7%。

投资:

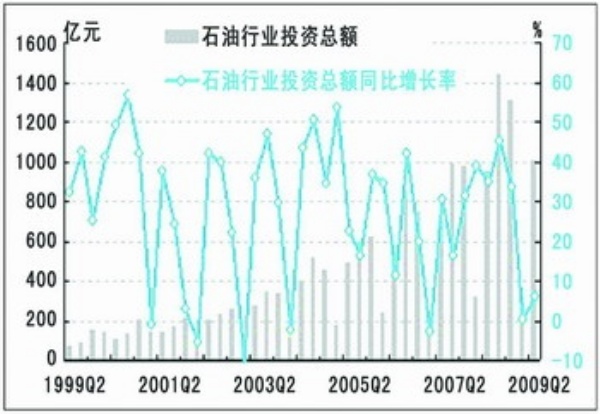

2009年二季度,石油行业投资总额经初步季节调整累计达1007.3亿元,比去年当季投资总额微增6.2%,较上季环比大增216.1%。化工行业投资总额经初步季节调整达1379.9亿元,比去年当季投资总额增加27.7%,较上季环比大增134.2%。

这说明,受益于国家大规模财政投资建设,石化产业整体投资额度明显增加。

从业人员:

截至2009年二季度,石油行业从业人员数为144.57万人,较去年增加15.7%,较上季增加2.3%。化工行业从业人员数为399.30万人,较去年微增3.7%,较上季增加4.0%。

这说明,石化产业投资总额的大幅增加促进了行业就业状况,从业人员数随之增加。

价格:

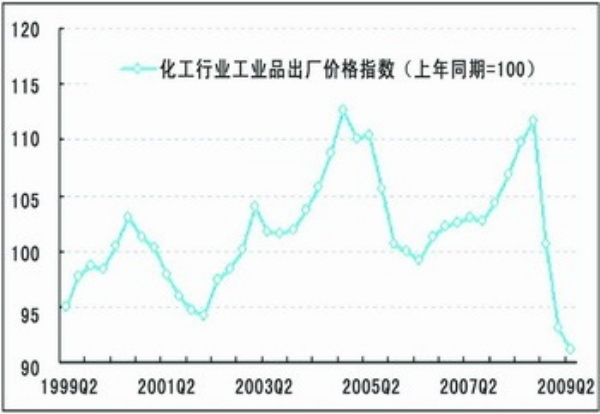

2009年上半年,石油行业产品价格变动较大。二季度,石油行业工业品出厂价格指数为75.6点(上年同期=100),延续自2008年三季度末开始的价格下滑趋势。但由于国际原油价格的回暖走高,本季度价格下滑幅度较小,有止跌企稳的态势。化工行业产品出厂价格指数同比略有下降,为91.2点(上年同期=100),同样由于原材料成本的提高,化工行业产品价格下滑趋势减缓。

税金:

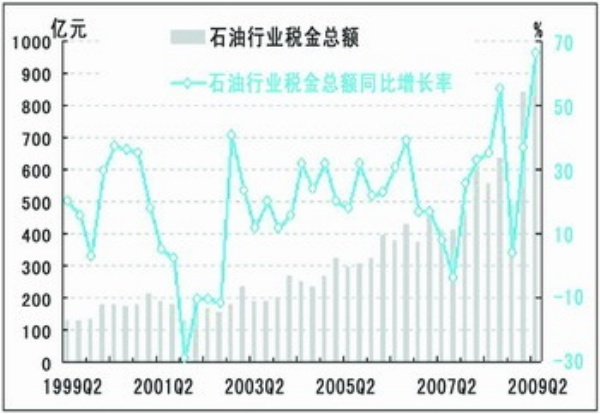

经过初步季节调整,2009年二季度,石油行业税金总额为919.6亿元,较去年同期增长66.3%,比上季增长了9.5%,延续了自2008年底开始的增长趋势。

2009年二季度,化工行业税金总额经过初步季节调整为279.3亿元,同期增长2.9%,较上季度环比增长率为2.1%。

这说明化工行业的税金状况仍在低位徘徊。

销售:

2008年第一、二季度,2009年第一、二季度,石油行业和化工行业销售收入经过初步季节调整见下表:

2009年前两季度,石油行业和化工行业销售收入均有所下降。2009年二季度,石油行业产品销售收入为5630.4亿元,与去年同期相比大幅下降了21.2%,比上季上升了14.0%。化工行业产品销售收入为8521.4亿元,与去年同期相比上升了0.6%,比上季增长了23.5%。

这说明,石化产业正在逐渐走出阴影,销售收入开始回升。

出口:

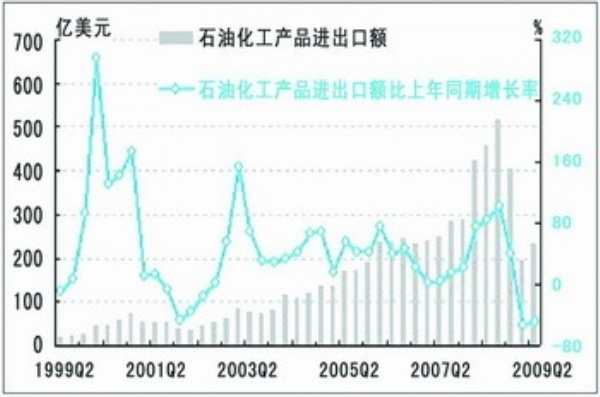

2009年二季度,石油行业原油及成品油进出口总额经过初步季节调整为232.0亿美元,同比下降了49.5%,比上季增长了19.9%。化学工业及相关工业产品出口额经过初步季节调整累计为127.4亿美元,同比下降了32.2%,比上季微降1.5%。

三、行业预期与建议

1、我国经济在不断朝好的方向运行

上半年,随着全面应对国际金融危机的一揽子计划的贯彻落实,我国经济在不断朝好的方向运行,积极因素不断增多,总体形势企稳向好。前6个月工业生产增速呈现稳步回升态势,60%以上行业生产增长加快,在工业产品中近60%产品生产加快。

但是,我国经济企稳回升的基础还不稳固,回升的态势还不稳定,回升格局还不平衡。回升过程中还存在一些不确定性因素,比如外需明显不足;一些企业、一些行业生产经营还比较困难,产能过剩还比较突出等等。

2、对下半年石化产业发展的预期

去年12月,国家出台并正式实施了新的成品油价格形成机制。新机制坚持市场化取向,既反映国际市场石油价格变化和企业生产成本,又考虑国内市场供求关系;既反映石油资源稀缺程度,又兼顾社会各方面承受能力。为避免国际市场油价剧烈波动导致国内油价频繁调整,新机制参考的国际市场原油价格是连续22个工作日相关油种移动平均价格。在新机制下,炼油行业的盈利水平变得确定,国内主要石油公司炼油业务的盈利预期也得到明确。

2009年上半年,虽然国际油价止跌回涨,但近期又开始下跌。下半年原油价格走势的不确定性,将给石化产业的发展带来变数。

总体而言,在我国经济企稳回升和石化企业自身积极地进行经营调整等因素的综合作用下,石化产业发展向好态势日益显现。

3、对下半年石化产业发展的建议

我们对2009年下半年石化产业发展提出的总体建议是,把握国内市场需求,巩固和发展石化产业企稳向好的趋势。

当前,中央推出的4万亿元投资计划以及10大产业调整和振兴规划正在加紧实施,石化产业应认真分析有关政策效应和市场需求,努力寻找产业链下游市场复苏的机会,围绕国家投资和相关行业发展重点,加大市场开拓力度,积极研发、生产适销对路的产品,满足相关产业升级和重点建设工程的需要。

此外,石化产业还应重视可再生能源与新能源的开发和利用,推动行业的可持续发展。

注解:

①石化产业包括石油行业(包括国民经济行业分类中代码07的石油和天然气开采行业大类、代码251的精炼石油产品的制造中类)和化工行业(国民经济行业分类中代码26的化学原料及化学制品制造业大类)。

②季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

③随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

④2006年石油行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经石油行业景气指数的基年。

⑤2003年化工行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经化工行业景气指数的基年。

⑥逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑦初步的季节调整指仅剔除春节等节假日因素的影响,未剔除不规则要素的影响。

★季度说明:本报告所有财务绩效数据一季度是指1—2月份数据(流量指标加上了近似上年12月的数据,并作了初步季节调整,仅剔除了春节因素的影响);二季度是指3—5月份。其他宏观指标如产量、投资、外贸、价格指数,如无特别说明,季度划分同上所述。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航