中经乳制品产业景气指数显示,2009年二季度,乳制品行业①销售、出口、税金等指标有所增长,劳动力扩张速度有所加快。随着我国国民经济企稳回升、相关产业政策措施的落实、产奶旺季的到来、国际乳制品市场的逐步回暖和消费者信心的进一步恢复,三季度我国乳制品行业有望继续保持恢复性增长。

一、行业整体状况好转

景气:2009年二季度,中经乳制品产业景气指数为95.7点(2005年增长水平=100②),比上季度下降0.4点③。二季度,国家各项扶持政策的效应进一步显现,国内乳制品产业开始进入快速恢复阶段,行业整体状况明显好转,生产经营情况逐步恢复,市场信心增强,产品销量有所回升,企业效益进一步好转,经营业绩好于预期,与一季度相比出现企稳回升迹象。

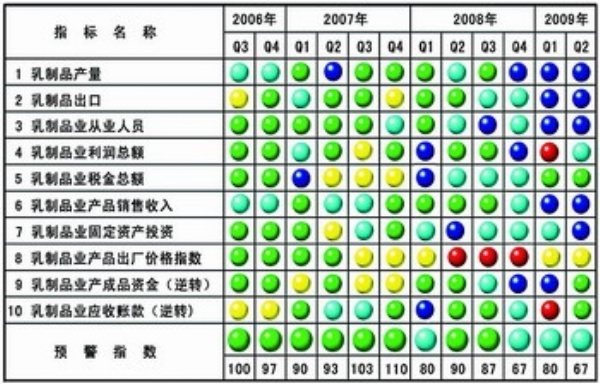

在构成中经乳制品产业景气指数的6个指标(仅剔除季节因素④,保留随机因素⑤)中,乳制品行业利润总额和乳制品行业固定资产投资同比增速较上季度有所回落;乳制品行业税金总额、乳制品行业产品销售收入、乳制品行业从业人员和乳制品行业出口同比增速则较上季度不同程度回升。

需要说明的是,在进一步剔除随机因素后,中经乳制品产业景气指数降幅增大(见中经乳制品产业景气走势图中的蓝色曲线)。中经乳制品产业景气指数监测结果提示,二季度,随机因素中起主要作用的政策因素对乳制品行业的运行起到了积极的作用,目前行业回落的态势虽然尚未完全扭转,但回落速度已经明显减缓。

预警:2009年二季度,中经乳制品产业预警指数为66.7点,与上季度相比,回落了13.3点⑥。预警指数在“浅蓝灯区”内上下震荡,表明虽然国内乳制品市场信心逐渐恢复,但是“三鹿”婴幼儿配方奶粉事件的影响还未完全消除,乳制品市场恢复到正常的运行区间仍需时日。

灯号:2009年二季度,在构成中经乳制品产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“黄灯区”的有1个指标————乳制品业产品出厂价格指数;位于“绿灯区”的有3个指标————乳制品业税金总额、乳制品业产成品资金(逆转⑦)和乳制品业应收账款(逆转);位于“浅蓝灯区”的有1个指标————乳制品业利润总额;位于“蓝灯区”的有5个指标————乳制品业产量、乳制品业出口、乳制品业从业人员、乳制品业产品销售收入和乳制品业固定资产投资。

二、生产开始企稳回升,消费市场明显回暖

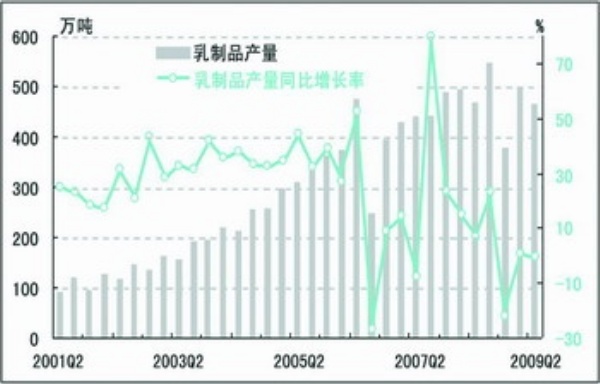

生产:经过初步季节调整⑧,2009年二季度,我国乳制品产量为465.2万吨,与上季度相比,下降了6.7%;与去年同期⑨相比,下降了0.5%,与上季度的同比增速相比回落0.5个百分点。不过今年前两个季度的同比增速均高于去年四季度,表明乳制品生产已步入企稳回升轨道。

去年以来,国家有关部门陆续出台了一系列法律、法规和政策措施,对收奶站、加工企业进行整顿,全面加强乳制品业质量管理和制度建设。国内乳制品企业纷纷进行整改,加强管理、堵塞漏洞,加强产品品质控制。

各地还加快了行业结构调整和企业兼并重组步伐,淘汰了一批奶源没有保障、产品档次偏低和生产技术落后的加工企业。一批实力较强的知名企业通过整顿,市场竞争力得到加强,行业集中度进一步提高。

乳制品质量建设和产业结构的加快调整,有效地推进了乳制品生产的回升。目前,北方主产区已经进入生产旺季,乳制品行业在生产方面企稳回暖的迹象将进一步明朗。

销售:这里所说的销售,是指乳制品行业主要产品销售收入,即主营业务收入。经过初步季节调整,2009年二季度,乳制品行业产品销售收入为386.3亿元,与上季度相比增长了2.8%;与去年同期相比下降了2.7%,与上季度的同比增速相比回升了4.9个百分点,同比增速已连续2个月提升,表明乳制品消费市场已明显回暖,消费趋于理性回归。

出口:经初步季节调整,2009年二季度,我国乳制品出口交货值为15388.0万元,与上季度相比,增长了140.8%;与去年同期相比,下降了58.8%,与上季度的同比增速相比回升了18.6个百分点。乳制品出口交货值同比增速在2008年一季度持续回落后首次出现反弹。

今年以来,乳制品出口下滑的主要原因包括:“三鹿”婴幼儿配方奶粉事件对出口造成一定影响;全球乳制品增产和国际金融危机影响导致国际乳制品产品价格走低;发达国家的高额补贴导致其乳制品产品价格竞争力增强。

今年二季度乳制品出口交货值的回升,表明乳制品出口量已经探底或接近底部。

随着国际乳制品市场逐步回暖,以及我国乳制品行业质量安全建设的扎实推进,乳制品出口不利的局面将会有所缓解,出口将进一步回升。

三、行业效益有所提升,企业亏损面继续减小

利润:经初步季节调整,2009年二季度,乳制品行业实现利润总额为21.6亿元,与上季度相比,利润减少了4.2亿元;与去年同期相比,利润减少了3.0亿元。

税金:经初步季节调整,2009年二季度,乳制品行业上缴税金总额为17.1亿元,与上季度相比,增长了2.8%;与去年同期相比,增长了19.6%,与上季度的同比增速相比提升了2.5个百分点,同比增速已连续2个月提升。

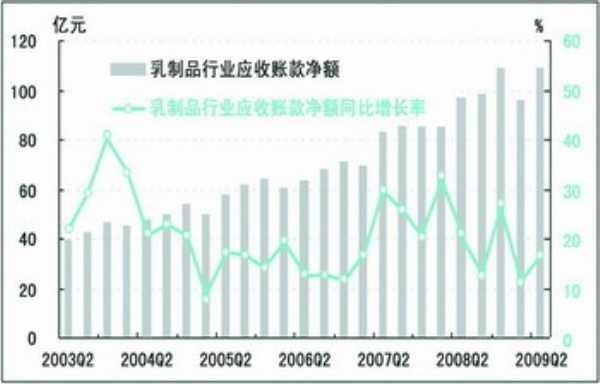

应收账款: 2009年二季度末,乳制品行业应收账款净额为108.70亿元,与去年同期相比增长了16.87%,与上季度的同比增速相比提升了5.71个百分点。

产成品资金占用: 2009年二季度末,乳制品行业产成品资金占用金额为65.68亿元,与去年同期相比增长了34.85%,与上季度的同比增速相比下降了12.11个百分点。

乳制品库存较高主要是因为“三鹿”婴幼儿配方奶粉事件发生后,乳制品业不仅在国内市场的销售受到影响,国产奶粉出口业务也受到冲击,大量生鲜乳转化为保质期较长的奶粉;国际金融危机导致国外奶粉价格持续下降,进口奶粉凭借价格优势,对我国奶粉行业造成一定影响。

亏损面: 2009年二季度,乳制品行业企业亏损面为24.9%,与上季度相比回落了1个百分点,亏损企业的覆盖面继续减小。

亏损企业的亏损额度也有所下降,经初步季节调整,2009年二季度,乳制品行业亏损企业亏损额为1.1亿元,比上季度减少了3.1亿元。

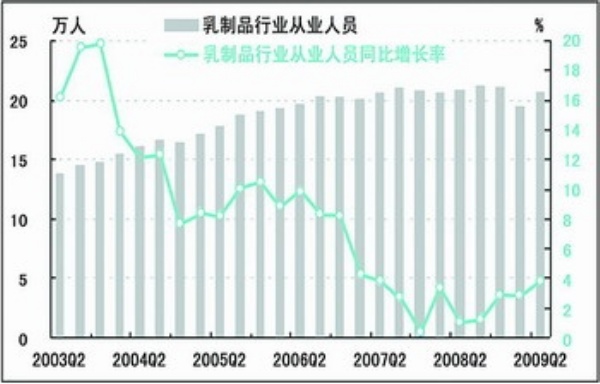

从业人员: 2009年二季度末,乳制品行业从业人员为20.56万人,与去年同期相比增长了3.86%,与上季度的同比增速相比回升了1个百分点,同比增速已连续4个月回升,这表明乳制品行业劳动力扩张速度有所加快。

四、行业投资有所增长,价格指数略有下降

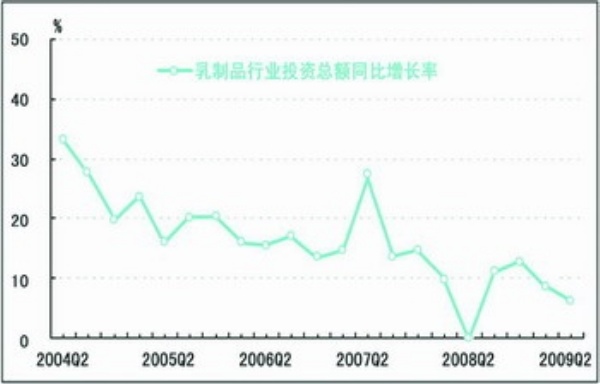

投资:经初步季节调整,2009年二季度,乳制品行业投资总额与去年同期相比增长了6.29%,与上季度的同比增速相比下降了2.46个百分点。

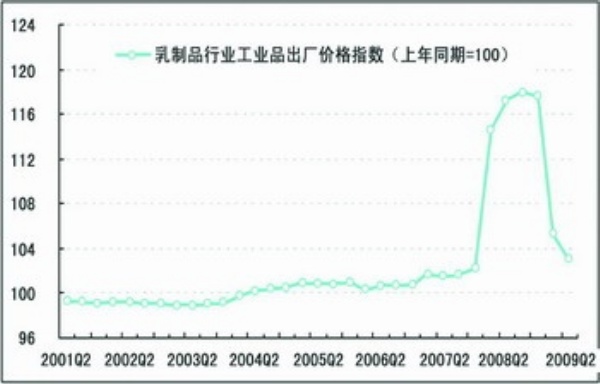

价格:2009年二季度,乳制品行业工业品出厂价格指数为102.9点(上年同期=100),与上季度相比,下降了2.4个百分点。

五、发展趋势和面临问题

(一)下半年乳制品行业产销状况有望恢复到“三鹿”婴幼儿配方奶粉事件前的水平

根据前两个季度的走势及相关因素分析,随着乳制品消费高峰期的到来,今年三季度乳制品行业生产和消费有望恢复至“三鹿”婴幼儿配方奶粉事件发生前产销高峰期的90%,今年四季度后行业可能完全恢复。

除生产、消费逐渐恢复外,近期原奶价格下降,以及销售、管理费用占比从峰值回落,都有助于行业盈利能力的持续修复。

生产经营继续趋好的依据有三:一是乳制品行业生产、消费在下半年将继续恢复;二是未来5年国内乳制品消费总量将保持增长;三是行业龙头企业的核心竞争力提升。 (二)客观理性地看待乳制品行业发展中存在的问题

目前,我国乳制品业正处在由数量扩张型向质量效益型转变的关键时期,在迅猛发展的同时也出现了较多问题,如产业布局不合理,重复建设严重,加工能力过剩,养殖水平低,企业与奶农关系尚未完全理顺,生鲜乳供应不稳定,有效需求不足,消费结构失衡等。而其中最棘手的问题主要有两个:

一是原奶供应大幅增加,供求矛盾更加突出。我国奶粉自去年10月“三鹿”婴幼儿配方奶粉事件发生后,开始产生大量积压。

今年4月份以后,我国北方主产区进入产奶旺季,在乳制品企业库存高企的条件下,原奶产量大幅增加,短期内原奶供求矛盾加剧,收购价格下滑。

二是进口价格低廉,乳制品进口量继续保持快速增长。受进口乳制品原料价格大幅回落影响,进口品牌奶粉价格有望高位回落,并可能引发国内奶粉市场新一轮的价格战。

六、对策和建议

乳制品业是重要的民生产业,我国人均奶类消费水平还比较低,有进一步发展的空间和潜力,而加强行业规范管理和提高产品质量以及加强企业诚信建设,是下一阶段的重要任务。

一是加强行业规范管理。

有关部门要严格按照相关的产业政策,加快推动乳制品行业的产业结构调整,促进产业优化升级;加大支持企业技术改造力度,帮助企业提升生产经营水平;做好乳制品安全标准的清理和制(修)订等管理方面的基础工作。

二是落实质量安全责任。

切实督促乳制品企业保证产品质量,依法建立健全并实施食品安全管理制度;继续开展乳制品行业质量安全建设,形成质量安全监管的长效机制,提升全产业链条的安全系数;大力推进企业诚信体系建设,充分发挥行业组织的作用,积极引导企业加强自律,践行质量安全承诺。

三是促进行业全面恢复生产。

进一步配合有关部门落实企业原料奶收购贷款贴息、奶粉临时储备、奶粉进出口管理等政策措施;加大舆论正面宣传引导,加强对乳制品行业的运行监测,帮助企业加快恢复生产,促进乳制品行业健康发展。

注解:

①乳制品行业是指国民经济行业分类中的液体乳及乳制品制造业。本报告统计范围是行业内规模以上企业近1000家。

②2005年乳制品行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经乳制品产业景气指数的基年。

③、⑥根据景气预警指数体系运算方法,行业景气指数、行业预警指数的构成指标要经过季节调整,剔除季节因素对数据的影响,因此行业景气指数、预警指数发布当期数据时,前期数据也会进行调整。

④季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。

⑤随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

⑦逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

⑧初步季节调整仅剔除春节等节假日因素的影响,未剔除随机性不规则要素的影响。

⑨与上年同月比是指本年当月与上年同月之比,与上年同期比是指本年1月到本月累计与上年同期的累计之比。同月比和同期比可简称为同比。

★季度说明:在中经产业景气指数报告中,所有财务绩效数据一季度为1—2月份数据(流量指标加上了近似上年12月的数据,并作了初步季节调整,仅剔除了春节因素的影响);二季度为3—5月份。其他宏观指标如:产量、投资、外贸、价格指数如无特别说明,季度划分同上所述。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航