中经乳制品产业景气指数显示,2009年一季度全国乳制品行业①预警指数出现企稳迹象,生产、利润、税金开始回升,从业人员稳中有增。随着我国宏观经济日趋回暖、有关政策措施的落实和消费者信心的逐步恢复,二季度我国乳制品行业景气将有望见底回升。

一、总体景气指数

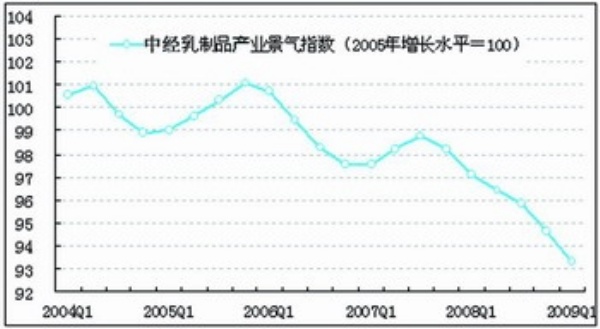

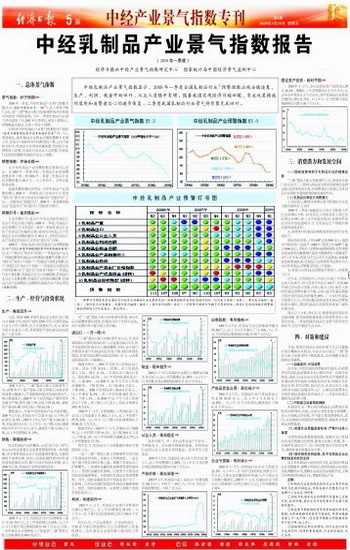

景气指数:好于预期

2009年一季度,中经乳制品产业景气指数为93.3点(2005年增长水平=100②),比上季度下降1.3点。受“三鹿”婴幼儿配方奶粉事件的冲击和国内外需求下降的影响,今年一季度乳制品行业景气状况延续了自2007年四季度以来的下滑势头,但降幅基本稳定,总体上仍好于预期。

在构成中经乳制品产业景气指数的6个指标(经季节调整剔除季节因素和随机因素③)中,与上季度相比,除乳制品行业税金总额指数略有反弹之外,其余5个指标均有不同程度的下滑,这5个指标分别为:乳制品行业利润总额指数、乳制品行业销售收入指数、乳制品行业从业人员指数、乳制品行业投资指数和乳制品行业出口指数。

预警指数:开始企稳

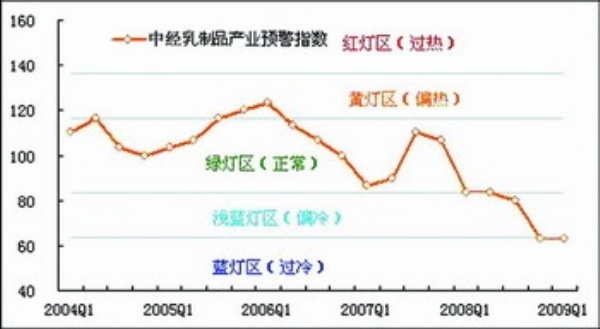

从中经乳制品产业预警指数走势图可以看出,从2008年一季度开始,乳制品行业的预警指数逐季下滑。到2009年一季度,乳制品行业的预警指数为63.0点,与上季持平,出现企稳筑底迹象。

根据预警指数区间划分,中经乳制品产业预警指数从2008年一季度由表示经济运行正常的“绿灯区”跌至表示经济运行偏冷的“浅蓝灯区”之后,一直维持在“浅蓝灯区”,2009年一季度继续稳定在“浅蓝灯区”和“蓝灯区”的临界点附近。

预警灯号:基本稳定

行业预警灯号,是以灯号形式反映乳制品行业运行所处冷热区域的。2009年一季度,乳制品行业的预警灯号为浅蓝灯,表明一季度乳制品行业处于经济运行的偏冷区域。值得关注的是,由于乳制品行业的预警指数仅为63.0点,表明乳制品行业已经接近经济运行过冷的“蓝灯区”边缘。

2009年一季度,构成中经乳制品产业预警指数的10个指标(经季节调整剔除季节因素和随机因素)中,位于“黄灯区”的有2个指标———乳制品业产品出厂价格指数和乳制品业应收账款(逆转④)指数;位于“绿灯区”的有1个指标———乳制品行业税金指数;位于“浅蓝灯区”的有1个指标———乳制品行业固定资产投资指数;位于“蓝灯区”的有6个指标———乳制品行业产量指数、乳制品行业出口总额指数、乳制品行业从业人员数指数、乳制品行业利润总额指数、乳制品行业产品销售收入指数和乳制品行业产成品资金(逆转)指数。

二、生产、经营与投资状况

生产:触底回升

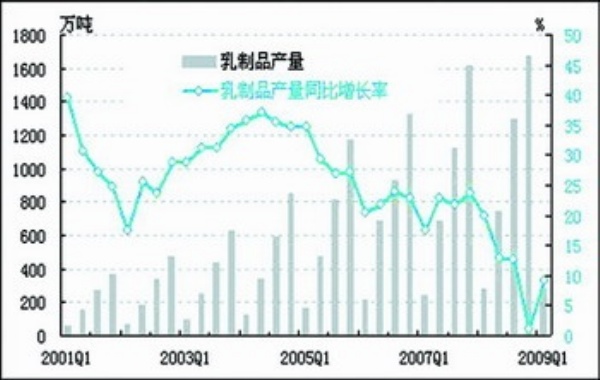

目前,我国1600多家乳制品企业的年加工能力为5500万吨,原奶产量约3700万吨,尽管乳制品行业生产仍不理想,但正在缓慢回升。其中,鲜奶市场已恢复近八成,受影响较严重的液态奶也恢复了六成市场。

2008年9月,“三鹿”婴幼儿配方奶粉事件之后,消费者对于国产婴幼儿配方奶粉以及液态奶的消费大幅减少,严重影响到国内乳制品的生产。统计数据显示,2008年10月份乳制品产量所受冲击最为严重,降至120万吨,同比下降28.8%;液体乳产量100.89万吨,同比下降32.5%。

数据显示,目前中国乳制品行业开始回暖。2009年2月份,乳制品生产总量为145.11万吨,同比增长13.8%。2009年1至2月份产量为284.83万吨,同比增长9.1%;与上年1—11月累计同比增速相比回升8个百分点。其中,液体乳产量为240.7万吨,比上年同期增长9.16%。

销售:降幅收窄

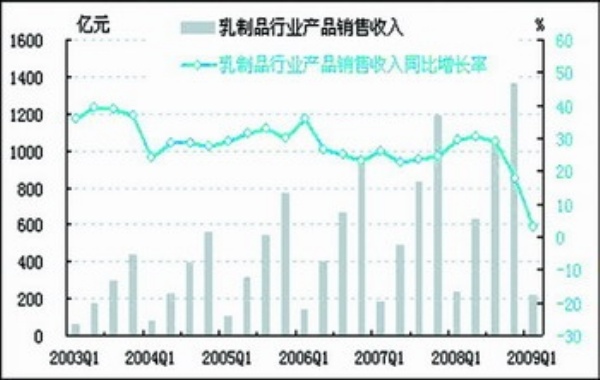

经过乳制品行业的整改,启动“放心奶工程”以及出台《乳品质量安全监督管理条例》等一系列措施,各主要乳制品企业产品质量得到提高,在新的抽检中表现合格。再加上乳制品刚性需求的拉动和国家政策的支持,整个市场开始逐步回暖。进入2009年以来,乳制品行业恢复情况良好。

2009年1—2月,乳制品行业产品销售收入累计为214.76亿元,比上年同期增长2.85%,比上年1—11月累计同比增速回落15.09个百分点。目前,一些乳制品企业销售收入已恢复到“三鹿”婴幼儿配方奶粉事件前80%的水平。

受“三鹿”婴幼儿配方奶粉事件影响,国内乳品市场整体增长趋缓,但格局并未产生较大变动,国产品牌仍然占据市场主要份额。

进出口:一升一降

“三鹿”婴幼儿配方奶粉事件发生后,许多国家限制对中国乳制品的进口,这直接导致自去年10月份起我国乳制品出口量的骤降。同时,由于国内消费者对国产乳制品的信任度下降,转向外国乳制品,形成外国品牌乳制品供求缺口扩大,从而带动乳制品进口大幅增长。

据海关统计,2008年中国出口乳制品12.1万吨,同比下降10.4%;同期,进口乳制品35.1万吨,增长17.4%。乳制品出口额3亿美元,同比增长24.5%;出口平均价格2501美元/吨,上涨39%;而2008年12月当月出口乳制品6305吨,下降57.6%,出口额1614万美元,下降49%。2008年乳制品进口额8.6亿美元,比上年增长15.8%;进口平均价格2457美元/吨,下降1.4%;而2008年12月当月进口乳制品4.7万吨,进口额1.1亿美元,同比分别增长39%和0.4%。

利润:快速回升

2009年1—2月,全国规模以上乳制品加工企业出口交货值累计为3642.3万元,比上年同期下降76.26%,与上年1—11月累计同比增速相比下降66.61个百分点。

据海关统计,2009年1—2月,乳制品出口9629吨,比上年同期下降44.5%,出口额2404.6万美元,下降35.2%;出口平均价格为2936美元/吨,比上年同期增长17.4%。

我们认为,乳制品出口出现量减价扬的主要原因有三点:

一是“三鹿”婴幼儿配方奶粉事件引发中国产乳制品信任危机,导致出口持续疲软。二是全球产量下降及饲料价格上涨,刺激了乳制品出口价格攀升。三是国际金融危机影响到我国乳制品出口。受国际金融危机影响,以欧美为主的发达国家经济减速明显,导致国际乳制品市场消费萎缩。另外,国际金融危机对于物流业也产生了一定影响,尤其是对低附加值的乳制品运输影响较大。因此,国际金融危机一定程度上抑制了我国乳制品的出口。

2009年1—2月,乳制品行业累计实现利润总额14.76亿元,比上年同期增长76.4%,与上年1—11月累计同比增速相比回升108.5个百分点。

我们认为,产品品质提升、产品结构优化、奶粉成为新的利润增长点以及销售收入恢复性增长,是乳制品企业盈利能力提高的主要原因。

税金:稳中趋升

2009年1—2月,乳制品行业累计上缴税金总额为10.14亿元,比上年同期增长24.99%,与上年1—11月的累计同比增速相比提高11.44个百分点。

从业人员:保持稳定

经济不景气,对一些行业和企业产生冲击,为降低成本,企业减员现象较普遍,但乳制品行业的从业人员基本保持稳定,没有发生大的变动。

2009年2月末,乳制品行业从业人员为19.35万人,比上年同期增长2.86%,与上年11月末的累计同比增速相比提高0.04个百分点。

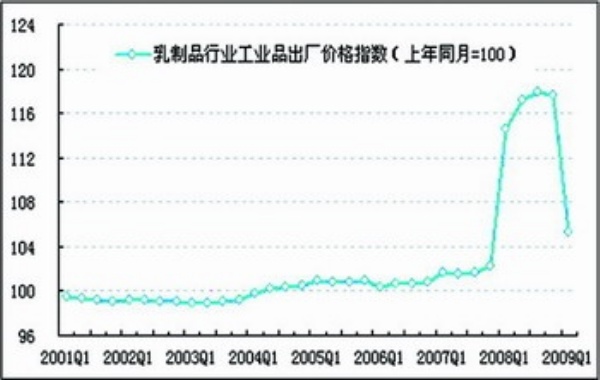

产品价格:高位回落

2009年2月,乳制品行业工业品出厂价格指数为105.3点(上年同月=100),与上年11月的出厂价格指数相比,下降了12.3点。

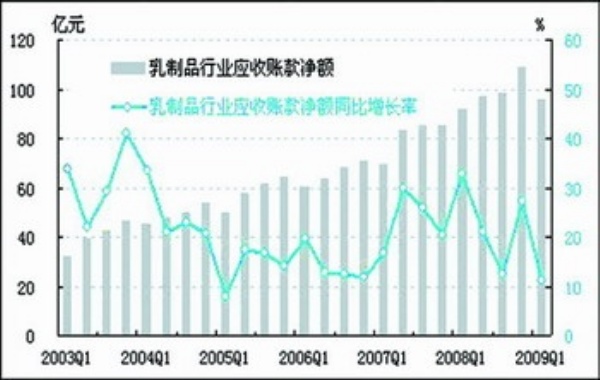

应收账款:有所缩减

2009年2月末,乳制品行业应收账款净额为95.66亿元,比上年2月末增长了11.16%,与上年11月末的同比增速相比回落15.97个百分点。

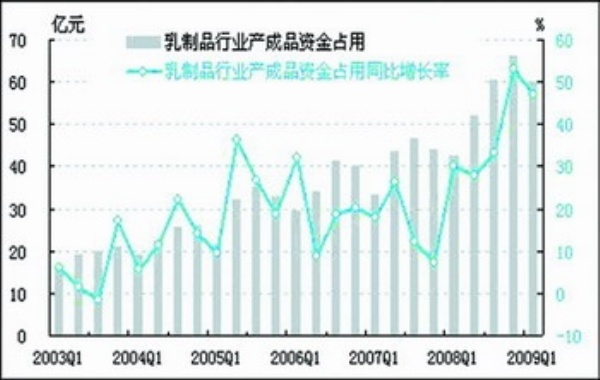

产成品资金占用:高位减少

2009年2月末,乳制品行业产成品资金占用金额59.87亿元,比上年2月末增长了46.96%,与上年11月末的同比增速相比下降6.11个百分点。

企业亏损面:有所减小

2009年1—2月,乳制品行业企业亏损面为25.9%,与上年1—11月的亏损面相比回落2.4个百分点,亏损企业的覆盖面有所减小。但亏损企业亏损额小幅增长,2009年1—2月,乳制品行业亏损企业亏损额累计达到2.38亿元,比上年同期增长4.04%。

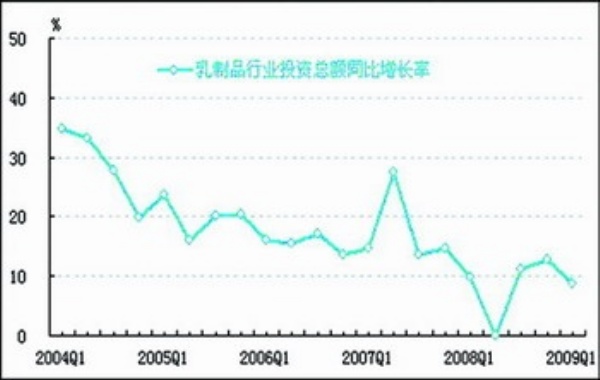

固定资产投资:相对平稳

2009年1—2月,全社会固定资产投资同比增长28.8%,增幅比上年同期提高4.2个百分点,比去年全年提高3.3个百分点。其中乳制品行业投资总额同比增长8.75%,与上年1—11月的累计同比增速相比回落4.06个百分点。

三、消费潜力和发展空间

(一)国家政策有助于乳制品行业的健康发展

“三鹿”婴幼儿配方奶粉事件之后,国家有关部门先后出台了一系列与食品安全相关的政策及法律法规。监管体系的完善,对消费者信心恢复以及乳制品行业理性发展将起到积极有效的作用。

(二)乳制品仍有较大消费潜力

1、居民收入继续快速增长将为乳制品行业走出低谷提供有力支持

2009年一季度,城镇居民人均可支配收入同比实际增长11%,农村居民人均现金收入同比实际增长8.6%。收入水平的稳步提高,直接对乳制品市场形成较强购买力,为乳制品生产销售的增长提供前提条件。

2、消费者对乳制品的刚性需求将支持行业快速回升

国际经验表明,人均GDP达到2000美元,消费水平将得到一定提升。2008年,我国人均GDP已超过3000美元,开始步入消费的加速转型期,居民消费由原来简单的数量增长演变为数量增长与质量提升并行。近年来,我国人民生活水平日益提高,家庭膳食结构普遍改善,乳制品已由特殊营养品转化为大众化营养食品,消费量呈明显上升趋势。

3、我国人均乳制品消费量仍然很小,消费潜力巨大

近年来,尽管我国年人均奶占有量上升很快,达到人均25升,但与世界平均水平100升、美国263升相比仍有很大差距。同时,城乡之间、地区之间的乳制品消费也极不平衡。目前,城市乳制品销量占到全国乳制品总销量的90%,广大农村乳制品市场潜力巨大,有待挖掘。随着农村乳制品消费量的逐步增长,我国乳制品行业将迎来更加广阔的发展空间。

通过以上分析,我们认为,随着我国宏观经济企稳回暖、相关政策措施的落实和消费者信心的逐步恢复,二季度我国乳制品行业景气将有望见底回升,但回升幅度不会太快。

四、对策和建议

当前,我国乳制品行业的发展方式正从数量扩张向整体优化转变,行业企业必须从“三鹿”婴幼儿配方奶粉事件中吸取教训,及时调整发展思路和经营策略。

(一)加强宣传,引导消费

近年来,尽管乳制品消费量逐年提高,但消费者对乳制品的消费观念和习惯有待进一步提升和转变。因此,行业企业应采取各种形式开展鲜乳及乳制品营养价值和功效的知识宣传,积极引导乳制品合理、科学消费。我们认为,尤其应在中小城市和农村地区加强宣传,让广大潜在的消费者认识到乳制品是最佳营养食品之一,并逐步形成正确的乳品消费习惯。

(二)不断建立完善销售网络

乳制品作为一种日用消费食品,消费者注重购买的便利性。因此,企业应采取密集分销策略,加大分销网点的密度,尽可能方便消费者购买。同时,还应根据不同群体的消费需求,确保和开拓乳制品消费基地。

(三)完善乳业质量监管标准,严格行业准入管理

完善乳制品质量检验制度,加强对出口乳制品企业的质量认证管理,提高行业准入标准,进一步规范乳制品生产、加工和销售等环节的经营秩序,确保乳制品质量安全可靠。

(四)落实相关扶持政策,给予乳制品企业必要的贴息和信贷支持

加大对乳制品行业的扶持力度,改变国内乳制品企业数量多、规模小的局面,促进乳制品企业加快结构调整的步伐,缓解企业流动资金短缺矛盾,正确引导和规范乳制品行业,重振乳制品产业。

注解:

①乳制品行业是指国民经济行业分类中的液体乳及乳制品制造业。本报告统计范围是行业内规模以上企业近1000家。

②2005年乳制品行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经乳制品产业景气指数的基年。

③经过季节调整剔除季节因素和随机因素的数据,与原始数据的走势有可能相反,即原始数据走势上升(或下降),经过季节调整后的数据走势有可能下降(或上升)。

④逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

图片说明:

图一:中经乳制品产业景气指数93.3

图二:中经乳制品产业预警指数63.0

图三:中经乳制品产业预警灯号图

预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航