中经家电产业景气指数显示,2009年一季度全国家电行业①受整体经济日趋回暖的带动,部分指标开始出现回升,企业部分财务指标有所好转,高库存开始消化,投资增速有望加快。

一、行业景气状况局部出现回暖迹象

景气:2009年一季度,中经家电产业景气指数为95.48点(2004年增长水平=100②),比上季度下降了1.26点,比去年一季度下降了2.7点,延续了下滑的趋势。这表明,国际金融危机对家电行业的冲击还没有过去,行业景气走势尚未出现拐点,面对复杂的宏观经济环境、不确定的外部需求、尚未完全消化的高位库存和即将推广的新能效标准,未来行业运行走势还需进一步观察。

在构成中经家电产业景气指数的6个指标(经季节调整剔除季节因素和随机因素)中,与去年同期相比,销售收入指数、利润总额指数、从业人员指数和出口指数均不同程度下降,但税收总额指数和投资指数上升,这表明在国家产业调整振兴规划和“家电下乡”等政策拉动下,行业局部开始出现回暖迹象。

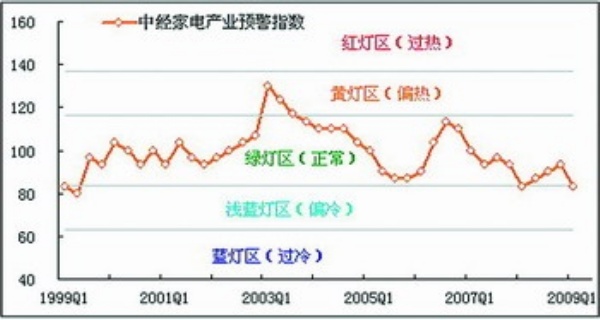

预警:2009年一季度,中经家电产业预警指数为83.3点,虽与上季度相比下降了10点,但与去年一季度相比整体水平相当。从2008年四季度开始,受国际金融危机影响,各国经济增速开始放缓,国外市场需求出现显著下降,家电产品出口遭受阻力,行业景气度出现下滑,目前预警指数走势正逼近浅蓝灯区,但仍处于绿灯区。

灯号:2009年一季度,中经家电产业各预警指标“降多升少”,表现出趋冷的蓝色调。

在构成中经家电产业预警指数的10个指标(经季节调整剔除季节因素和随机因素)中,位于“蓝灯区”的有4个指标————家电行业产品出口指数、家电行业产量指数、家电行业产品销售收入指数和家电行业固定资产投资指数。位于“浅蓝灯区”的有3个指标————家电行业利润总额指数、家电行业全部从业人员年平均人数指数和家电行业工业品出厂价格指数;其中家电行业利润、就业状况、产品出厂价格已从“绿灯”转为“浅蓝灯”,这表明,家电行业下滑的压力还没有完全缓解。

但是,位于“红灯区”的也有3个指标————家电行业税金指数、产成品资金占用(逆转③)指数和家电行业应收账款(逆转)指数。这表明,家电行业去库存化和账款回收状况有所好转,出口退税增加也改善了企业的资金状况。

二、生产格局有所调整

产量:2009年1—2月份,家电行业产量指数为94.95点(2003年增长水平=100④),比上年1—11月下降了1.52点,比2008年同期⑤下降了1.9点,处于历史较低水平。从2008年三季度开始,家电生产显著放缓,三季度产量指数为97.72点,四季度产量指数为96.48点。截至2009年2月末,降幅进一步扩大,这表明:受经济不利因素影响,家电行业开始根据市场变化压缩库存。

在构成家电行业产量指数的4个指标中,洗衣机产量指标、空调产量指标和彩电产量指标出现回落,而电冰箱产量指标略有下降。具体来看,2009年1—2月,家用洗衣机产量增速为6.8%,较去年同期上升了5.9个百分点。同期家用电冰箱产量增速为—0.1%,较去年同期下降了15.92个百分点;空调产量增速为—26.9%,较去年同期下降了45.33个百分点;彩电产量增速为—21.4%,较去年同期下降了24.38个百分点。

洗衣机产量,与历史同期平均水平相比,目前不处于高位。但其累计增速比去年同期有较大增幅。

电冰箱产量,其累计增速至今年1—2月份出现负增长,为5年来首次,而且比去年同期有较大降幅,与历史同期水平相比处于低位。

空调产量,其累计增速延续去年四季度以来的负增长,且降幅明显、回落迅速。

彩电产量,其累计增速至2月末发生转折,出现负增长,增幅回落较大。

三、国内市场有望启动

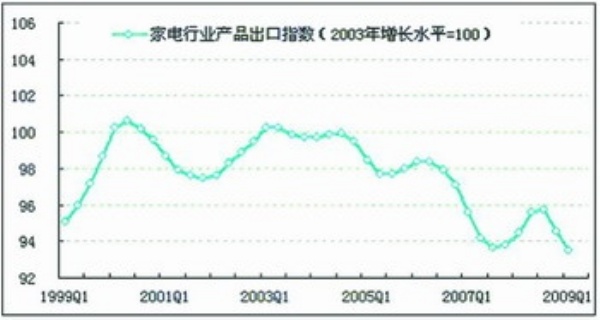

出口:2009年1—2月份,家电行业产品出口指数为93.47点,较上一季度下降了1.04点,比去年同期下降0.95点,延续了2008年三季度以来的下滑趋势,目前整体情况处于历史较低水平。

具体来看,在构成家电出口指数的5类产品中,电视、收音机及无线电讯设备的零附件出口额同比增速下降59.8个百分点,电视机(包括整套散件)出口额同比增速下降53.1个百分点,扬声器出口数量同比增速下降10.7个百分点,电扇出口额同比增速下降6.3个百分点,录、放像机出口数量同比增速下降0.2个百分点。

电扇出口额,截至今年2月份,其累计增速为—17.7%,比去年1—11月下降了16.8个百分点,继续延续去年负增长的趋势。

电视、收音机及无线电讯设备的零附件出口额,截至2月份,其累计增速为—36.8%,比去年1—11月下降了54个百分点。

电视机(包括整套散件)出口额,截至2月份,其累计增速为—20.6%,比去年1—11月下降了43个百分点,延续了下滑的态势。

录、放像机出口数量,截至2月份,其累计增速为—8.1%,比去年1—11月下降了20个百分点。与去年持续上升的态势相比,出现了拐点。

扬声器出口数量,截至2月份,其累计增速为—29.7%,比去年1—11月下降了22.5个百分点,延续了去年负增长的趋势,且降幅进一步扩大。

内需:家电行业的国内市场增长点,正在从大中城市向农村城镇转移,“家电下乡”政策正在成为趋势调整的强大动力。此外,地震灾区灾后恢复重建工作,会直接刺激相关家电产品需求的释放,特别是会增加与灾区居民生活相关的彩电、冰箱、洗衣机等产品的销量。同时,家电企业的竞争空间,也将从东部、南部等经济发达地区向西部、东北部和中部地区全面转移,这些新兴市场也将成为家电内销新的经济增长点。可以预见,短期内家电消费需求总量会迅速放大,这不仅有利于消化过高的企业库存,回补前期的市场销售缺口,而且还有可能在总量上实现新的增长。

四、家电企业资金周转状况良好

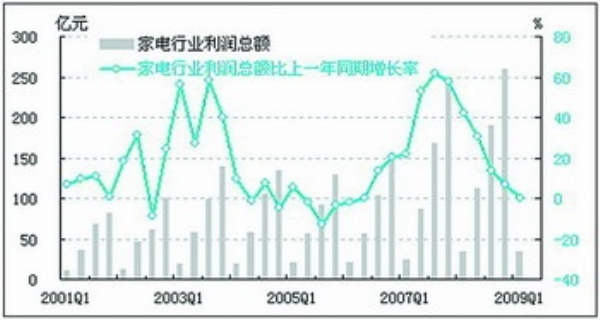

利润:2009年1—2月份,家电行业利润总额较去年同期出现负增长,增速为—0.32%,同比回落42.4个百分点,延续了2008年以来增速下滑的趋势。其中,家用视听设备制造业利润总额同比增速为—29.29%,较去年同期下降28.32个百分点;家用电力器具制造业利润总额同比增速为12.45%,较去年同期下降63.37个百分点。可见,家电行业利润增速放缓的趋势还没有改变。

具体来看,家用视听设备制造业利润总额,其增速在2009年1—2月份出现了大幅回落,但高于历史同期水平。

需要指出的是,家用电力器具制造业利润总额增速,改变去年持续下滑的趋势,在2009年一季度小幅回升,出现企稳迹象。2008年四个季度,家用电力器具制造业利润增速分别为75.8%、39.1%、17.7%和9.4%,呈现大幅回落的态势。今年前两个月,增速为12.45%,下滑趋势得以遏制。这表明,白色家电企业盈利状况开始有回暖迹象,未来3个季度利润增速可能会有所加快,一旦宏观经济形势发生明确转变,家电行业中的白电企业盈利状况可能会率先好转。

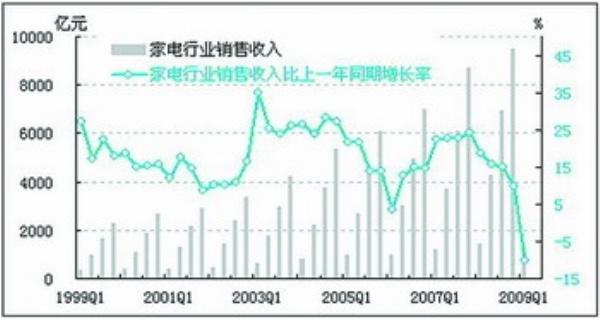

销售:2009年1—2月份,我国家电行业销售收入同比增长率为—10.31%,比去年同期下降28.84个百分点,为10年来首次出现负增长。其中,家用视听设备制造业销售收入同比增速为—16.99%,较去年同期下降28.21个百分点;家用电力器具制造业销售收入同比增速为—6.88%,较去年同期下降31.24个百分点。可见,2009年1—2月份,家电市场总需求出现显著下滑,未来走势需进一步观察。

家用视听设备制造业,其销售收入增长率在1—2月份开始出现大幅下降,比去年最后一个季度下降近26个百分点,从历史走势来看,已经偏离正常运行区间,销售收入增长进入下行通道。

家用电力器具制造业,其销售收入增长率延续了去年逐渐减缓的趋势,处于历史较低位置。

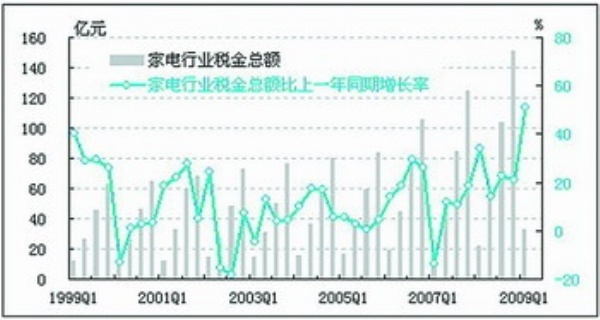

税金:2009年1—2月份,家电行业税金总额同比增长率为51%,比去年同期上升17个百分点,处于历史较高水平。其中,家用视听设备制造业税金总额比上一年同期增长87.72%,较去年同期大幅提升了61.21个百分点;家用电力器具制造业税金总额比上一年同期增长30.25%,较去年同期下降7.2个百分点。家电行业税收额的大幅增长,主要由于国家增值税改革与出口退税率上调。受此影响,预计未来一段时间内家电税收额还会保持增长势头。

家用视听设备制造业,今年前两个月其税金总额有较大增幅,比上年同期增长87.72%。其中,产品销售税及附加同比增长率为—4.58%,而应缴增值税同比增长率为104.8%。可见,税收大幅增长的主要原因是增值税出现巨大升幅。自2009年1月1日起,全国所有地区、所有行业开始推行增值税转型改革,其主要内容:企业购进固定资产时的进项税额可以抵扣,取消外资企业购国产设备增值税退税优惠政策,取消进口设备增值税的免税政策。预计对外商企业取消退税和免税政策加上上调部分家电产品出口退税率,会导致增值税出现一个大幅跳跃;而且预计,未来几个季度同比增长率也会高于历史平均水平。

家用电力器具制造业,其税金总额增长率今年前两个月并没有出现大幅上升,但是在延续去年二季度以来稳步增长势头的同时,增速有所加快,较去年第四季度增加11.5个百分点。其中,产品销售税金及附加同比增长率为15.54%,应缴增值税同比增长率为31.51%,受税收改革影响有限,预计后期会保持一个平稳增长势头。

应收账款:2009年1—2月份,家电行业应收账款净额与去年同期相比出现负增长,增长率为—5.26%,同比下降了11.61个百分点,延续了2008年四季度的负增长趋势。具体来看,家用视听设备制造业应收账款净额同比增速为—12.85%,较去年同期下降14.41个百分点;家用电力器具制造业应收账款净额同比增速为—1.04%,较去年同期下降15.19个百分点。这表明家电企业营运资金的周转比较及时,发生财务风险的概率降低,这对于家电行业抵御市场风险有所帮助。

库存:2009年1—2月份,家电行业产成品资金占用同比增长率为—10.06%,比去年同期下降28.07个百分点,处于历史较低水平。其中,家用视听设备制造业产成品资金占用同比增速为—21.14%,较去年同期下降28.34个百分点;家用电力器具制造业产成品资金占用同比增速为—4.89%,较去年同期下降27.69个百分点。这表明,为了应对国际金融危机导致的市场需求萎缩,家电企业在积极调整库存、回笼资金,家电库存下降明显,高库存给行业造成的压力有所减缓。“家电下乡”政策的全面实施,使得家电企业的合同订货更加明确、生产组织更有效率、产品销售更加顺畅、资金回收更加迅速,势必对产成品资金占用额进一步下降产生积极意义。

亏损:2009年1—2月份,家电行业亏损企业亏损总额增速为23.54%,比去年1—11月增加9.22个百分点。

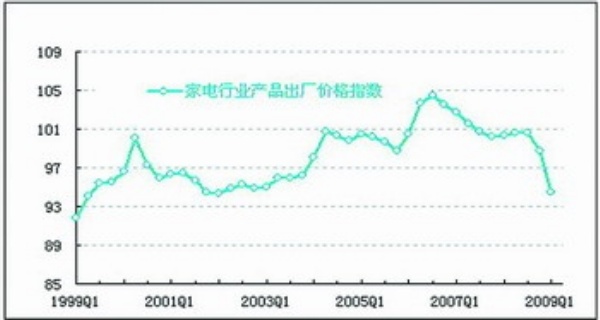

价格:2009年1—2月份,家电行业工业品出厂价格指数为94.43点,与上季度相比,下降了4.27点,与去年同期水平相比,下降了5.9点。在构成家电行业工业品出厂价格指数的2个指标中,电气机械及器材制造业工业品出厂价格指数为93.56点,比上季度下降5.12点,通信设备、计算机及其他电子设备制造业工业品出厂价格指数为96.11点,比上季度下降2.63点。

五、投资增速平稳

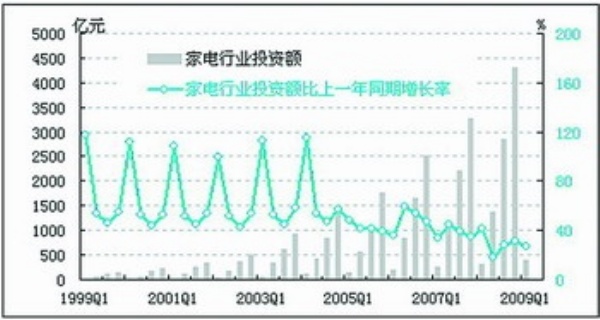

投资:2009年1—2月份,家电行业累计投资总额同比增速为27.33%,较上季度下降3.66个百分点,比去年同期下降13.86个百分点。具体来看,电气机械及器材制造业投资总额增速为53.5%,较去年同期下降7.7个百分点;通信设备、计算机及其他电子设备制造业投资总额增速为8.3%,较去年同期增加5.5个百分点。尽管整体增速与历史平均水平相比不高,但是在国际金融危机的冲击下,家电行业当前的投资水平是保持平稳较快增长的。

就业:2009年1—2月,家电行业全部从业人员年平均人数较上年同期出现负增长,增长率为—1.76%,比去年1—11月下降6.62个百分点,比去年同期下降7.6个百分点,降幅高于历史平均水平。其中,家用视听设备制造业全部从业人员年平均人数较上年同期增长率为—13.1%,比去年1—11月下降9.68个百分点,家用电力器具制造业全部从业人员年平均人数较上年同期增长率为—1.52%,比去年1—11月下降6.01个百分点。这表明,家电企业保就业的任务艰巨,整个行业就业形势严峻。

六、家电行业趋势展望及对策建议

从一季度家电行业景气监测结果来看,国际市场需求仍在萎缩,高库存还有待进一步消化,国内市场潜力有待挖掘,产业升级调整尚未到位,自主创新能力有待提高。

但是,在国家投资拉动、行业政策扶持下,可以期待局部回暖的迹象会越来越多。一是,“家电下乡”会启动农村消费市场,彩电、冰箱、洗衣机等传统家电产品的需求会明显放大。二是,随着电子信息产业调整振兴规划的实施,以生产计算机、通讯类产品为主的家电企业会得到一定的政策扶持,投资增速可能会加快,而且随着新型显示和彩电工业的转型,彩电企业可能会迎来新的利润增长点。三是,由于出口退税率的提高,家电产品外销的阻力会有所缓解,而且增值税转型改革会减轻中小家电企业的税负,有助于减少成本,增加企业流动资金,提高财务经营状况。

促进家电行业回暖,需要进一步发挥“家电下乡”政策效果,充分拓展国内市场。及时解决“家电下乡”中存在的问题,完善招标制度,简化补贴返还程序,拓展商品范围,使厂家、销售商和农民共同受益。通过保持并适当加大出口补贴、出口退税力度,强化出口信贷对中小家电企业的支持,发挥出口信用保险对家电出口的积极作用等措施,来鼓励家电产品出口,缓解国际金融危机对家电出口产生的冲击。

此外,应尽快出台电子信息产业调整振兴规划实施细则,进一步完善并适当延长液晶等新型显示器件优惠政策,落实数字电视产业政策,推进数字电视电影的推广,引导国家新增投资向电子信息产业倾斜,进而将电子信息产业调整振兴规划尽快落到实处。通过政策作用的充分发挥,来推动家电行业的回暖。

注解:

①家电行业包括家用视听设备制造业和家用电力器具制造业两个行业;统计范围分别是规模以上工业企业近1000家和近3000家。

②2004年家电行业的预警灯号基本上在绿灯区,相对平稳,因此定为中经家电产业景气指数的基年。

③逆转指标也称反向指标,对行业运行状况呈反向作用。其指标量值越低,行业状况越好,反之亦然。

④2003年家电行业的产量与出口更加平稳,因此家电行业的产量指数与出口指数基年都是2003年,增长水平为100。

⑤与上年同月比是指本年当月与上年同月之比,与上年同期比是指本年1月到本月累计与上年同期的累计之比。同月比和同期比可简称为同比。

图片说明:

图一:中经家电产业景气指数

图二:中经家电产业预警指数

图三:中经家电产业预警灯号图

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航