随着我国银行卡产业的蓬勃发展,如今银行卡已日益深入到经济社会发展的各个方面,人民群众的日常生活也越来越离不开银行卡。中国人民银行日前公布的数据显示,截至2008年末,银行卡发卡总量18亿张,人均持卡1.36张,城镇人口人均持卡2.97张,同比分别增长19.3%和17.4%;银行卡持卡消费额在社会消费品零售总额中占比达24.2%,比2007年提高2.3个百分点。银行卡作为现代支付方式,有效拉动了国内消费,对启动内需和转变经济发展方式发挥了重要的推动作用。

在国家一系列扩大内需、促进消费措施的积极作用下,我国国内消费市场快速发展、规模不断扩大。而信用卡信用功能逐渐发挥,更是持续推动了居民消费信贷业务快速发展。

央行日前发布的数据显示,2008年末,我国信用卡期末信贷总额9804.57亿元,同比增长75.8%,是2006年同期的3.2倍。2008年第四季度,全国银行卡卡均消费金额和笔均消费金额分别为637元和1488元,与上季度相比,卡均消费金额增长7.6%,笔均消费金额增长3.7%。2008年第四季度,银行卡跨行消费业务64180.19万笔,金额9161.35亿元,同比增长46.4%和30.3%,分别占银行卡消费业务量的83.3%和79.9%。

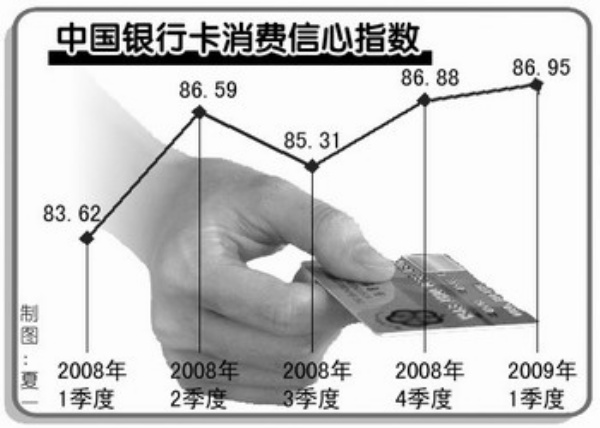

中国银联总裁许罗德在接受采访时表示,一般情况下,吃、穿、用之外的非生活必需品消费支出越多,反映出的宏观经济形势和个人收入情况就越好,消费者对未来的经济形势和个人收入前景也就越乐观。据此,中国银联通过银行卡跨行交易清算系统,深度挖掘城市居民的银行卡消费交易信息,分析解读其中的消费支出结构特征变化,从而研发出中国银行卡消费信心指数(BCCI)。

中国银联首次发布的研究数据显示,2008年一季度至2009年一季度期间,BCCI数据继续保持了较高的运行水平和上行发展态势,这表明中国城市居民消费信心依然保持较高水平。其中,2008年一季度的BCCI由83.62上升至二季度的86.59,三季度回调至85.31,四季度又回升到86.88,2009年一季度继续回暖为86.95,较去年同期增长3.98%,较去年四季度增长0.08%。

据许罗德分析,2008年一二季度中国经济延续了前两年的强劲增势,城市居民较高的消费意愿带动了BCCI的上升;第三季度受国际金融危机影响,国内外经济形势转冷,在收入增长放缓、就业形势紧张、收入预期调低等因素的综合影响下,城市居民消费意愿和消费信心出现回落;第四季度,中央扩大内需、促进经济增长十项措施及四万亿元经济刺激方案、央行连续五次降息、普通住房交易契税下调等多项措施的集中出台,增强了中国经济抵御国际金融危机影响的能力,提振了人们的消费信心,BCCI由此出现回升;2009年一季度,随着国家扩大内需促进经济增长的一揽子计划取得初步成效,中国城市居民对中国经济形势的信心趋稳,消费活动呈现积极迹象,BCCI继续温和回暖。

许罗德认为,随着国家大规模经济刺激方案的紧密实施,中国城市居民对中国经济未来发展和自身收入的预期将趋于乐观,市场潜在的消费需求依然旺盛,消费内需领域的发展潜力仍然巨大。

许罗德表示,随着“保增长、扩内需、调结构”系列政策的落实,国际金融危机对中国的不利影响将被进一步弱化,2009年二季度BCCI将会继续上升,持卡人消费信心会进一步回暖。

银行卡消费信心指数的推出与我国银行卡支付的日益普及密不可分。现在银行卡支付已经全方位渗透到中国经济的各个方面,社会消费品零售总额中约有四分之一是用银行卡支付的。在此背景下,中国亿万持卡人使用银行卡产生的海量信息,就成为社会经济活动最精确的“记录仪”。如果对这些信息进行持续跟踪和专业解析,得出的有关数据结论就能成为国民经济景气状况最灵敏的“晴雨表”之一,从而为我国政府乃至个人的经济决策发挥独特作用。

仅在七年以前,银行卡对大多数国人而言仍是个新鲜事物。民众习惯了购买大宗商品前在银行排队取款,习惯了小心把现金藏在贴身衣物里,“一卡在手、走遍天下”的电子支付生活只是外国电影中描绘的场景。

随着2002年3月中国银行卡组织————中国银联的成立,中国银行卡产业步入了全面、快速发展的新阶段,一方面银行卡开始大量进入普通人的钱包,另一方面,全国联网通用的ATM机和商户POS终端越来越多地出现在人们身边,手机支付、互联网支付等各类新型银行卡支付方式开始推广使用,中国由此进入银行卡普及发展的新时代。

目前,银行卡已经成为我国最重要的个人非现金支付工具,到2008年底,我国银行卡发行量已达18亿张,银行卡跨行支付系统联网商户118.17万户、联网POS机具184.51万台、ATM机16.75万台,分别是银联成立前2001年的4.7倍、7.8倍、8.4倍和4.5倍。

许罗德表示,银行卡在人们日常生活中正发挥着越来越重要的作用。首先,银行卡的用途越来越广泛,老百姓不仅可以刷卡购物消费,而且可以通过银行卡交纳水、电、气、通信等公共事业费用,以及医疗、保险、交通、教育费用,甚至可以用卡缴纳税款等;其次,银行卡的使用方式越来越便捷,除了常见的ATM、POS机外,现在手机、互联网、固定电话等各种各样的新兴渠道,都可以使用银行卡,随时随地满足支付需要。

另外,银行卡的使用范围越来越广,随着银联网络不断从东部向西部延伸、从城市向广大农村地区延伸、从境内向境外延伸,银联卡不仅实现了一卡在手全国通用,而且还可以在境外近50个国家和地区的ATM机取款,31个国家和地区的POS机刷卡消费。

许罗德认为,银行卡支付不仅能在观察经济发展形势和消费信心变化上提供有价值的参考数据,而且还可以对拉动消费、促进经济增长发挥实质性的推动作用。

相对现金,便利、快捷的银行卡支付能为消费者带来完全不同的消费体验,人们的消费意愿会更加强烈、消费决策会更加果断、消费行为会更加活跃,尤其是信用卡具有循环信贷功能,可以直接增加消费。有关研究表明,银行卡支付在社会消费品零售总额中的占比每提升10个百分点,就可带动GDP增长约0.5个百分点。统计数据显示,2008年末中国信用卡透支余额达1400多亿元,这相当于释放了1400多亿元的潜在消费需求,有效促进了消费内需的增加。

从另一个角度看,中国银行卡消费对经济的拉动作用远未发挥出来。许罗德认为,我国银行卡的发展空间依然很大。目前银行卡支付占社会消费品零售总额的比重远低于发达国家的水平,人均信用卡透支消费额也只有发达国家的几十分之一。有鉴于此,国务院在2008年12月31日发布的《关于搞活流通扩大消费的意见》中,明确提出要“进一步促进银行卡使用”。

许罗德表示,当前形势下,在有效控制风险基础上,更加广泛地推广银行卡支付,合理、适度地利用信用卡对消费的刺激效应,将能有效促进民众的消费活动,有助于为我国经济增长发动“消费内需”这一重要引擎,因此进一步加快推进银行卡产业发展,将对促进消费、保持经济平稳较快发展发挥积极作用。

据介绍,2009年中国银联已经推出了包括“改善银行卡受理环境、拓展银行卡应用领域、加快银行卡支付渠道创新、促进银行卡发行和信用消费、推动银行卡普及应用”等在内的银行卡促进消费六项措施。

随着上述措施的具体落实,一个范围更广、领域更宽、渠道更丰富的用卡环境将出现在人民群众身边,用卡活动将会更安全、更高效、更便捷、更普及,中国银行卡产业将为经济发展做出更大贡献。

截至2008年末,银行卡发卡总量18亿张,人均持卡1.36张。银行卡持卡消费额在社会消费品零售总额中占比达24.2%,比2007年提高2.3个百分点

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航