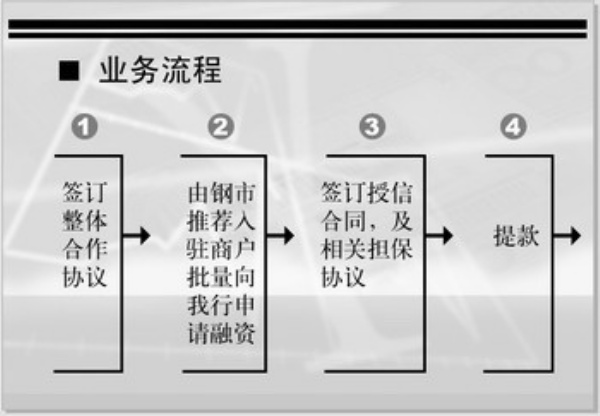

走进上海富众钢材交易市场,满眼都是螺纹钢、无缝钢管等各种钢材,入驻的98家钢材经销商在这个市场里忙碌地进货、出货,吴祖胜就是其中一个经销商。“上海有几家钢材交易市场,当初选择来富众市场,主要就是听说了富众市场配套民生银行的贷款服务,这对我们这些小企业来说太重要了!”

富众市场管理有限公司的董事长萧佛炎告诉记者,市场成立初期,民生银行发现为富众提供钢材的众多经销商拥有很好的进货和销售渠道,但普遍注册资金很少,经常出现流动资金短缺。“民生银行主动找到了我们,以交易市场不动产抵押、经销商动产质押、经销商集群联保和民生银行为惟一融资行的模式,对信用好的入驻经销商给予授信。银行的这一创新可解决这些经销商急、频、快的贷款需求了!”萧佛炎说。

组建专业化机构

开发出“富众模式”的是民生银行工商企业金融事业部,这个部门是民生银行今年初成立的专门开展中小企业金融服务的专营机构。该部门已在现有会计系统平台上,初步实现了中小企业业务的单独核算。民生银行也成为首家在中资银行中以事业部体制专业化开展中小企业金融服务的金融机构。

据民生银行工商企业金融事业部总裁李林辉介绍,工商企业金融事业部总部设在上海,首批在上海、杭州、南京、宁波、苏州、温州六个区域设立区域总部。事业部以相对独立的风险管理、市场营销和运营管理形成中小企业金融业务拓展与支持体系,从中小企业的实际需求出发,创新产品、优化流程、提升服务,为江浙沪广大中小企业客户提供一揽子综合金融服务与个性化金融解决方案。截至目前,工商企业金融事业部新增贷款124亿元,占民生银行今年新增贷款量的18.5%,不良贷款率按五级分类法仅为0.64%。

李林辉介绍,各团队在规划的指导下,以某特色行业、某特色产品或某特定区域为重点开发目标,努力打造专业优势,实现精准营销。以上海区域总部为例,目前已形成船舶、钢贸、汽贸、开发区等专业特色团队,充分实现了行业专攻,取得了不俗的反响。“比如富众模式就是我们一个专业化团队通过整整三个月的市场调研才开发出来的,目前这个团队有几位成员几乎每天都要去富众市场,为那里的小企业办理贷款及其他金融服务。”

成立专门的组织和部门为中小企业金融需求服务的,不仅仅是民生银行一家。据了解,工行北京分行在中小企业客户较为集中的地区成立中小企业服务中心,成立专职的客户经理队伍,提供集融资、结算、投行、信用卡、电子银行等业务为一体的全方位、全产品、一站式、综合化中小企业金融服务。“今年3月份,我们在中关村地区成立了首家中小企业服务中心,9月,又成立顺义中小企业服务中心,负责区域内中小企业金融业务的市场拓展及维护。今年年底前工行北京分行还将再成立两家中小企业服务中心,为北京地区中小企业发展提供更加优质高效的金融支持与服务。”工行北京分行行长王珍军表示。

此外,建设银行也积极成立专业化的中小企业服务机构,逐步建立专业化、垂直管理的中小企业经营管理体系。而交通银行则注重加强中小企业贷款渠道建设,试行中小企业专业化服务模式,截至8月末,交行设立的中小企业贷款专营机构达100多家。

提供专业化服务

现金流困难是制约众多成长型中小企业发展的一大阻碍,今年初,浙江舟山的海晨洁具有限公司就遇到了这个问题。由于企业生产中资金不足,便向建行舟山市分行申请流动资金贷款120万元。建行舟山市分行的客户经理在对该企业认真仔细的调查后,根据该客户生产经营情况,决定向客户发放网络银行贷款,以解决客户的资金问题。

网络银行贷款是建设银行一个贷款新品种,同时也是建行中小企业专业化服务的一个重大变革。建行浙江省分行的相关负责人告诉记者,去年该行突破了网络银行的渠道范畴,力争在网络经济生态环境内,发挥网络银行在流程创新、银行再造等方面的功能,解决担保制度和人力成本的发展瓶颈,从根本上解决中小企业融资难的问题。

该负责人解释说,建行浙江分行的网络银行业务基于“电子商务平台的自动化批量运营”、“信息流、资金流、物流集成平台的接入运营”及“现有客户产品和利益共享的融合运营”等三大模式,从理论、产品、制度、科技、组织等五个方面进行了较大的创新。“目前这一业务仅在浙江省分行试点,该系列产品用网络信用作为客户评价授信的重要依据,为电子商务客户提供信贷业务,即使是微小型企业,我们也能对其进行对公信贷支持。”

建行浙江分行这一创新无疑改进了对中小企业服务的品质及效率,而其他银行为了实现流程化作业,以提供高效便捷的客户服务也做了很多努力。民生银行缩短业务链条、理顺业务环节、简化业务手续、精简合同文本,以工厂化流水线式的操作流程实现快速高效的小企业金融服务。此外,利用网上银行进行贷款申请、循环贷款、随借随还、账户透支等功能目前正在积极开发中。交通银行针对中小企业“小、频、快”的业务特点,实行差别化授权和差别化审批流程。北京银行则推出针对中小企业的信用评价标准,为鼓励业务经理多为中小企业信贷服务,北京银行还推行中小企业信贷业务内部奖励机制。总之,多家银行结合自身业务发展的特点,探索不同的服务方式,为中小企业提供更加专业化的服务。

创新专业化产品

上海清松制药有限公司是一家以生产医药化工产品为主的企业,研制专利药指定医药中间体,企业虽然成立短短3年,但已经稳定地为国外大型制药集团供应产品了。而回忆起创业初期的窘迫和困境时,公司负责人夏文戟不无感慨地说:“如果当初银行没有为我们特意创新一款贷款产品,我们企业肯定不可能发展到今天。”

夏文戟介绍,2006年上半年,由于资金短缺企业急需贷款,只是苦于企业厂房没有完全建成、没有固定资产作为抵押。“我们找到了民生银行,他们在深入了解企业的情况后,觉得我们在这个领域里可以大有作为,于是就特意为我们设计了一款产品,用企业的专用医药机械设备作为抵押,贷到了第一笔款150万元。这两年来,企业发展顺利,公司销售额从几百万到几千万,我们的贷款也从最初的150万到现在的2000万,可以说民生银行见证了我们企业的成长。”

“中小企业的情况与大企业不同,一定要针对中小企业的特点,创新担保方式和质押手段,不断开发差异化产品,提供适应和适合中小企业的金融产品。”民生银行工商企业金融事业部常务副总裁赵继臣介绍,民生银行注重标准化产品的设计与建设,创新性研发并推出了标准抵押授信、组合担保、动态融资、集群联保授信、小额标准抵押授信、小额信用贷款等六个全新的标准化产品。该六个产品与企业交易背景、中小企业主个人及企业现有资源充分结合,或能较好满足中小企业主对授信效率的要求,或能有效解决中小企业抵质押物不足、缺乏担保等问题,是对传统授信业务、传统担保方式的创新和突破。

针对中小企业客户的金融需求,交通银行也创造性地推出了一些特色金融产品,最为突出的就是“知识产权质押贷款业务”。这款产品专门对无形资产如何在企业信贷业务中发挥实际作用作了很有成效的探索,北京市科委为推进交行的知识产权质押贷款业务,还对享受知识产权贷款的企业给予财政性补贴,降低了企业融资成本。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航