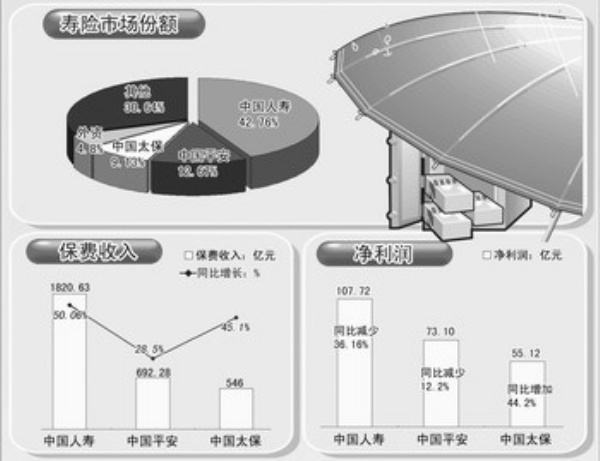

8月25日,中国人寿保险股份有限公司2008年中报亮相(上海证券交易所代号:601628;香港联合交易所代号:2628;纽约证券交易所代号:LFC)。最引人关注的是,上半年中国人寿市场占有率再度回升。根据保监会的相关数据排位,在中国会计准则下,2008年上半年中国人寿市场份额为42.76%,高于2007年末的39.7%,显示出其在中国寿险市场的领先地位得到了进一步巩固。

保险业务仍然保持快速增长

中国人寿中报显示,2008年上半年,国寿保险业务继续保持稳步增长。截至2008年6月30日,原保险合同保费收入为1820.63亿元,较2007年同期增长50.06%。首年期交保费收入增长较快,达到228.35亿元,较2007年同期增长25.77%。在继续保持中国寿险市场领先地位的同时,中国人寿还保持了充足的偿付能力,截至2008年6月30日,其偿付能力额度为法定最低偿付能力额度的3.05倍。

中国人寿董事长杨超在谈及2008年中期业绩时说:“2008年上半年,中国人寿坚定不移地推进科学发展,积极探索实践有自己特色的寿险发展道路,针对保险市场的变化采取了积极进取的竞争策略,使中国人寿的市场主导地位得到巩固,竞争实力得到进一步提升。”

据了解,2008年上半年,中国人寿加大了对销售一线投入的力度,充分调动基层公司、销售队伍以及合作渠道的积极性,有效地支持了销售一线的业务发展,促进了上半年业务的快速增长。截至2008年6月30日,中国人寿的保险营销员总数为67.6万人,较2007年底增长3.8万人,仍然占据保险代理人市场的半壁江山。保险营销员的质量也在不断提高,持证率达到99.3%;团险销售人员超过1.3万人,基本保持稳定。此外,中国人寿还拥有超过9.2万个分布在商业银行、邮政储蓄、信用社的银行保险代理销售网点,客户经理达2.25万人,较2007年底增长25%,理财经理逾6100人,较2007年底增长14%。同时,2008年上半年,中国人寿继续积极探索新型销售渠道,成立了电子商务部,负责电话销售及网络销售业务的试点工作,并开发了第一款电话营销产品。

此外,从中报还能看到,中国人寿保费收入大幅增长的同时,佣金支出和管理费用等也在不断增加,但其增速远远低于保费的增速,管理费率较去年同期还下降了0.44%,保险业务经营保持了良好势头。

及时调整投资优化资产组合

2008年上半年,资本市场的调整给中国人寿的投资带来了巨大压力。截至2008年6月30日,归属公司股东的净利润为107.72亿元,较2007年同期减少36.16%,每股基本与摊薄后收益为0.38元。2008年上半年的总投资收益率为2.33%,较2007年同期降低了3.01个百分点。实现投资收益341.95亿元,较2007年同期减少0.66%。显然,2008年上半年投资收益下滑,对中国人寿的利润造成了一定影响,但中国人寿强大的资金实力和优质服务能力仍然在不断体现。据中报,上半年中国人寿给付的满期保险金高达399亿元。

在此期间,中国人寿对投资策略也进行了及时调整,降低股票投资比重,加大固定收益类产品的投资力度,进一步优化了投资资产组合。中报显示,受惠于固定收益类产品收益的增加,中国人寿上半年净投资收益达253.02亿元,仍实现了同比增长,增速为5.11%。截至2008年6月30日,股权型投资占投资资产的比例由2007年底的22.95%降低至13.25%,债权型投资占投资资产的比例由2007年底的52.13%增加至58.59%,定期存款占投资资产的比例由2007年底的19.83%增加至20.98%。另外,中国人寿还抓住国际市场巨幅震荡的机会,出资近2.6亿美元参与VISA首次公开发行,取得良好投资收益。此可视为中国人寿在海外资本市场上首战告捷。

对于2008年下半年的发展形势,杨超的看法是,由于国民经济将继续保持平稳较快增长,国家采取有效措施抑制物价过快上涨,寿险业面临着较大的发展机遇;同时,寿险行业竞争也会进一步加剧,资本市场未来走势还存在较大不确定性,这些都会对中国人寿的保险业务发展和投资收益产生影响。

对此,中国人寿定下的策略是,继续利用良好品牌声誉,充分发挥客户资源、分销渠道和服务网络等方面的优势,采取积极进取的市场竞争策略,保持业务平稳较快增长,巩固市场主导地位;在业务结构上加大优化力度,提高发展效益,增强可持续发展能力,有效提升中国人寿的内涵价值和核心竞争力。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航