整体表现良好

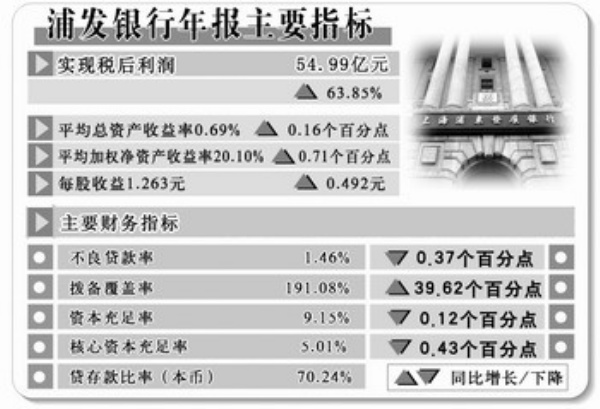

浦发银行2007年年报显示,公司2007年度实现净利润54.99亿元,同比增长63.85%;每股收益达到1.263元,同比增长63.81%;与此同时,资产质量进一步提高,不良贷款率降至1.46%。2007年净利润比上年增长63.85%,业绩增速比2006年翻一倍。

年报称,公司的平均资产利润率比2006年提高了0.16%,达到0.69%。与此同时,其成本收入比持续下降,到2007年底为38.62%,比2006年同期再降2.24个百分点。不良贷款方面,全年实现了“双降”,其不良贷款拨备覆盖更是高达191.08%,处在行业前列。

从浦发银行去年整体表现来看,其良好业绩首先是得益于宏观经济环境良好和行业发展的提速。2007年,我国银行业取得了“丰收”,主要受益于我国经济的快速发展,金融市场货币流动性充裕,银行业贷款规模快速增长。此外,资本市场的快速发展,也为商业银行提供了发展中间业务的契机。

从浦发银行自身来看,该行在2007年实施的业务转型初见成效。年报数据显示,浦发银行2007年度存款增幅为27.99%,贷款余额增幅达到19.55%;当年公司实现营业收入258.76亿元,同比增长36.70%。年报表示,2007年该行适时启动了业务转型,在公司业务的固有优势上加快发展个人业务和资金业务。按照该行长期规划,个人贷款业务在新增贷款中占比要在35%左右,余额占比也要达到20%。目前来看,截至2007年末,该行个人贷款在全部贷款中占比达到16.02%,比2006年末增长2.59个百分点。

在公司业务方面,该行逐步形成客户细分经营格局,以“抓两头、促中间”的客户拓展策略,形成中小客户专营化经营体系、中型客户属地化经营体系和大型客户总行牵头经营体系格局。同时,该行在财富管理产品线、托管业务、投资银行业务、供应链融资方案等方面也有突破。

再融资需求凸显

浦发银行日前还发布了再融资方案。业内人士分析,由于商业银行主要以存贷利差获得的利息收入作为主要收入来源,中间业务发展仍然处于起步阶段,非利息收入在营业收入中占比很小。这种盈利模式决定了商业银行在业务发展过程中,在资本充足率等硬性指标约束下,也需要进行再融资。

据了解,除浦发银行外,民生银行也将发行不超过人民币150亿元的分离交易的可转换公司债券,深发展则计划发行不超过70亿元的次级债券和不超过80亿元的混合资本债。2007年年末,浦发银行资本充足率降至9.15%,逼近监管红线;而招行、兴业的资本充足率在11%左右。因此,分析人士表示,浦发银行通过再融资方案决议提高资本充足率,既满足了监管要求,也是未来业绩持续较快增长的保证。

在股东大会上,浦发银行董事长吉晓辉回答股东提问时表示,融资规模不会超过200亿,全部用于提高核心资本。吉晓辉这样解释:“净资产和总资产的比率,国内银行的平均值是5.4%,浦发只有3.4%,是倒数第三。香港的银行平均都是6%以上。今年浦发的总资产在10500亿元以上,净资产是525亿元,算下来,目前净资产还有240亿元左右的缺口。增发以后,浦发基本能达到5%左右的净资产与总资产的比率。”

将力推非传统业务

业内人士对浦发银行资产和经营质量给予了基本肯定。这主要是由于经过2007年的转型和调整,公司形成较强的盈利能力;同时,由于在同业中,浦发银行的拨备覆盖率较高,因而未来的计提压力较小,短期内亦无限售股解禁压力。且2008年受益于企业所得税下降,对浦发银行而言,也是一个利好消息。

浦发银行行长傅建华称,国家税收改革将会为浦发银行带来40%左右的利润增长。他说,2007年浦发的税赋为48%,今年税赋将锐减为24%—25%,这一变化将为公司带来40%左右的利润增长。另外,据傅建华表示,浦发银行在2008年会从3个方面调整结构,实现利润增长:一是贷款增长会达到850亿,二是实现存款的增长,从9100亿元增长到10500亿元以上,三是加大中间业务的收入,超过2007年的5亿,力争达到10亿左右。

浦发银行方面表示,该行将会在2008年大力发展非传统业务,拓展新的业务领域;实施区域战略,推进运营改造和网点转型;全面构建客户经营体系,加大资源投入等等。争取2008年总资产规模突破10000亿元,实现税后利润增长50%以上,以及控制不良贷款率在1.45%以内。而行长傅建华的展望似乎更乐观,他称,2008年的利润增长将超过去年水平,力争达到100亿元以上的净利润,使资产利润率达到1%以上的水平。若以100亿元目标推算,2008年浦发银行净利润同比增速将达82%,这将远超过2007年63.85%的增速水平。

|返回经济网首页 | 版面导航 | 标题导航

|返回经济网首页 | 版面导航 | 标题导航